银行股批量破净 多家被迫“救价” 谁是罪魁祸首?

来源: 东方财富网

作者:朱小嘉

摘要: 数据显示,在26家A股上市银行中,共有15家银行“破净”,这意味着近6成上市银行处于“破净”状态。目前银行板块出现PB小于1的现象,主要集中于股份制商业银行,背后最主要的影响因素在于受到监管的规范和冲

数据显示,在26家A股上市银行中,共有15家银行“破净”,这意味着近6成上市银行处于“破净”状态。目前银行板块出现PB小于1的现象,主要集中于股份制商业银行,背后最主要的影响因素在于受到监管的规范和冲击。

银行板块“破净”潮来袭

银行板块“破净”潮来袭

2018年以来,A股市场“破净”股数量不断上升,其中银行板块成为“破净”股集中营。

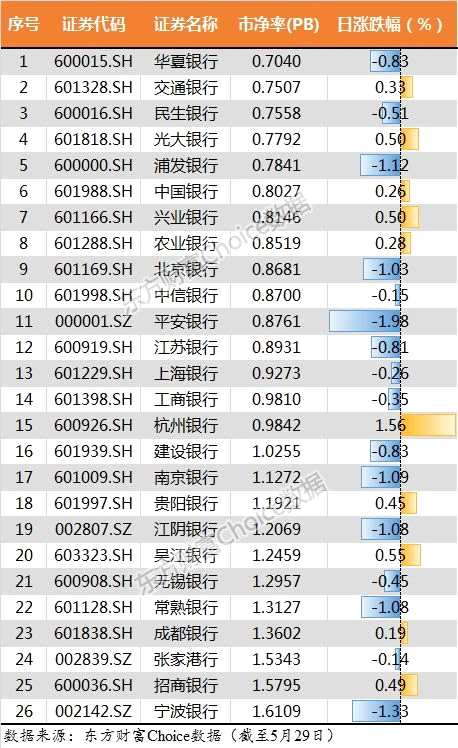

所谓“破净”,指的是个股的每股市场价格低于每股净资产价格。数据显示,截至2018年5月29日收盘,26家A股上市银行中,共有15家银行的收盘价低于最近一期经审计的每股净资产,这意味着有近6成的上市银行处于“破净”状态。

2017年,26家上市银行实现归属于上市公司股东净利润合计达1.39万亿元,是实归名至的盈利大户,如今却出现大面积破发,银行股的情况颇为尴尬。

2017年,26家上市银行实现归属于上市公司股东净利润合计达1.39万亿元,是实归名至的盈利大户,如今却出现大面积破发,银行股的情况颇为尴尬。

具体来看,股份制商业银行成为“破净”重灾区。除招商银行(600036,股吧)外,华夏银行(600015,股吧)、民生银行(600016,股吧)、光大银行(601818,股吧)、浦发银行(600000,股吧)、兴业银行(601166,股吧)、中信银行(601998,股吧)、平安银行(000001,股吧)这7家股份行悉数“破净”。其中,华夏银行市更是以0.70倍的市净率,位列倒数第一。

此外,在15只“破净”银行股中,有4家为国有大行,分别为交通银行(601328,股吧)、中国银行(601988,股吧)、农业银行(601288,股吧)、工商银行(601398,股吧);地方性上市银行共4家“破净”,分别为北京银行(601169,股吧)、江苏银行(600919,股吧)、上海银行(601229,股吧)、杭州银行(600926,股吧)。

统计发现,26家上市银行股的平均市净率为1.04倍,中位数为0.95倍。市净率低于0.8的共有5只银行股,分别为华夏银行、交通银行、民生银行、光大银行、浦发银行。

多家上市银行被迫“救价”

为了稳定股价,上海银行和江苏银行的大股东纷纷进行增持,江阴银行(002807,股吧)、无锡银行(600908,股吧)则向下修正了可转换公司债的转股价格。

5月25日,江苏银行发布公告称,截至2018年5月24日收盘,该行股票已连续20个交易日收盘价低于最近一期经审计的每股净资产7.90元/股,达到实施稳定股价措施启动条件。该行将于5月24日起5个工作日内制定并公告股价稳定具体方案。

通过增持公司股票来稳定股价的并不仅仅只有上海银行一家,在此之前,5月22日,上海银行发布《关于触发稳定股价措施的提示性公告》显示,公司A股股票已连续20个交易日的收盘价低于该公司最近一期经审计的每股净资产16.27元/股,触发公司稳定股价措施。上海银行将在2018年6月5日前制定稳定股价方案。

上述两家上市银行在IPO时曾承诺采取回购、增持等方式为股价护盘。其中,上海银行IPO资料显示,主要措施包括回购股票总金额不低于1亿元、5%以上大股东以本年度分红现金总额的15%增持股票、“董监高”以上一年度获得的税后薪酬总额的15%增持等。

此外,今年5月以来,江阴银行、无锡银行接连发布公告,向下修正了可转换公司债的转股价格。其中,江阴银行将转股价格由9.16元/股下调为7.02元/股,无锡银行将转股价格由8.9元/股下调为6.85元/股。

谁是背后主要推手?

银行股纷纷陷入“破净”潮,究竟谁是背后主要推手?

川财证券表示,这一现象背后最主要的推手是金融监管的规范和冲击。

2017年以来,银监会持续加强监管和资管新规的下发,使得整个银行业的非传统信贷部分受到冲击,资产和负债规模出现收缩,但不同类型的商业银行受到冲击的影响不同。股份行,一直以来都是依托同业存款和广义委外迅速扩展规模,资管新规的下发,对大部分股份行来说影响巨大。

同时,持续推进的经济去杠杆压低银行板块的估值水平。因为货币政策的中性偏紧,实体利率的不断抬升,将提高实体经济违约可能,未来银行板块的潜在资产不良率将得到提升。尤其是受外围市场影响,提升了部分国内行业的竞争程度,也加大了市场对于整个银行板块的担忧,压低了整个板块的估值水平。

联讯证券首席宏观研究员则指出,可能有三方面的原因:1)市场对经济的基本面有下行担忧,认为不良贷款可能有所上升;2)最近的严监管导致了银行非标转标的压力较大,大量信贷主要在做非标转标,对业绩有一定拖累;3)在严监管下,基建、创投这些企业的融资压力不断加剧,对信贷支持造成一定拖累。另外,最近存款压力、揽储压力大、负债成本上升,也会对业绩造成一定影响。

板块迎来估值修复机会

银行股未来将如何发展?都有哪些投资机会呢?

川财证券认为,长期来看,随着国内经济去杠杆力度不断下降,以及金融监管不断趋严,市场上对于银行潜在不良率的担忧会逐步下降,预计中长期来看,银行板块将迎来估值修复的机会。

从行业整体看,华泰证券(601688,股吧)表示,年初以来银行同业负债成本下降,资产端价格提升,为息差扩大创造条件。但是我们认为,宽货币紧信用实质反映了资金价格传导机制不顺畅,同时名义GDP 增速的下行或难以支撑资产端利率持续上涨。

在政治局会议重提“扩大内需”之后,预计政策重心将从供给侧向需求侧转变。尤其是在表外融资规模收缩的情况下,通过表内“数量”扩张实现实体企业融资方式替代的必要性会加强。未来银行基本面驱动力也将从息差转为资产扩张。我们看好大型银行和零售银行的负债成本优势和资产扩张潜力。重点推荐工商银行、招商银行、平安银行、光大银行。

关键词:

审核:yj115

编辑:yj127

破净,股价,稳定,上海银行,资产