煤企利润大幅改善 煤机装备投资需求持续升温!

来源: 第一财经

作者:佚名

摘要: 2018年9月26日目录煤企利润大幅改善,煤机装备投资需求持续升温(新时代证券)保险板块显着跑赢大盘,利率回升助行业估值抬升(申万宏源)新一批新能源车免税目录发布,助推材料价格反弹(华金证券)电力辅助

2018年9月26日目录

煤企利润大幅改善,煤机装备投资需求持续升温(新时代证券)

保险板块显着跑赢大盘,利率回升助行业估值抬升(申万宏源)

新一批新能源车免税目录发布,助推材料价格反弹(华金证券)

电力辅助服务及储能市场兴起,助电网新能源消纳(华创证券)

恒大入股广汇集团,广汇汽车或将获更多资金支持(华泰证券)

1。煤企利润大幅改善,煤机装备投资需求持续升温(新时代证券)

2018年初至今煤炭行业销售利润率维持在13%以上,接近历史最高2011年的13.85%。据统计,2018年1-7月煤企主营业务收入1.38万亿元、利润总额1807.7亿元,应收账款同比持续下将、资产负债率连续下降。

新时代证券指出,值得注意的是,煤企在较高销售利润率驱动下,对设备支出的意愿将明显提升。根据中国煤机协会统计数据,2008~2012年煤机装备快速增长,煤机装备磨损消耗的属性、一般寿命在7年左右,煤企在支出能力和意愿提升的条件下,国内煤机装备更新改造需求将持续。

具体来看,2018年上半年中国神华煤炭业务资本开支14.9亿元,2018年神华已明确投资项目的煤炭业务资本开支计划25.5亿元;2018年上半年中煤能源煤炭业务完成资本开支22.56亿元,2018年计划资本开支93.61亿元;2018年上半年兖州煤业的煤炭业务资本开支21.7亿元,2018年计划资本开支97.2亿元。

具体来看,2018年上半年中国神华煤炭业务资本开支14.9亿元,2018年神华已明确投资项目的煤炭业务资本开支计划25.5亿元;2018年上半年中煤能源煤炭业务完成资本开支22.56亿元,2018年计划资本开支93.61亿元;2018年上半年兖州煤业的煤炭业务资本开支21.7亿元,2018年计划资本开支97.2亿元。

2018年上半年中国神华、中煤能源和兖州煤业对煤炭业务资本开支合计59.16亿元、同比增长30.35%,2018年上述三家公司计划资本开支合计214.8亿元、较2017年实际开支增长25.8%。新时代证券认为,2018年内大型煤炭企业对于煤炭业务的资本开支的提升,预示煤机行业继续复苏。

此外,截止2018年6月,全国30万吨以下的煤矿比2015年底减少2800多处,下降约50%,120万吨及以上的大型现代化煤矿增加了200处左右,大型现代化煤矿已经成为全国煤炭生产的主体。另根据中国煤炭工业年报,2017年底中国在建及改扩建千万吨级煤矿34座、产能合计4.37亿吨。

此外,截止2018年6月,全国30万吨以下的煤矿比2015年底减少2800多处,下降约50%,120万吨及以上的大型现代化煤矿增加了200处左右,大型现代化煤矿已经成为全国煤炭生产的主体。另根据中国煤炭工业年报,2017年底中国在建及改扩建千万吨级煤矿34座、产能合计4.37亿吨。

新时代证券指出,十三五期间淘汰的落后产能将通过补充大型或先进煤矿产能补充,而大型或先进产能因机械化开采程度高、安全要求高等,其每亿吨煤矿建设对煤机装备要高于普通煤矿建设需求,大型化、新建及改扩建煤矿在边际上或将助力煤机装备需求继续复苏。投资方面,推荐天地科技(600582.SH)和郑煤机(601717.SH)。

新时代证券指出,十三五期间淘汰的落后产能将通过补充大型或先进煤矿产能补充,而大型或先进产能因机械化开采程度高、安全要求高等,其每亿吨煤矿建设对煤机装备要高于普通煤矿建设需求,大型化、新建及改扩建煤矿在边际上或将助力煤机装备需求继续复苏。投资方面,推荐天地科技(600582.SH)和郑煤机(601717.SH)。

2。保险板块显着跑赢大盘,利率回升助行业估值抬升(申万宏源)

2。保险板块显着跑赢大盘,利率回升助行业估值抬升(申万宏源)

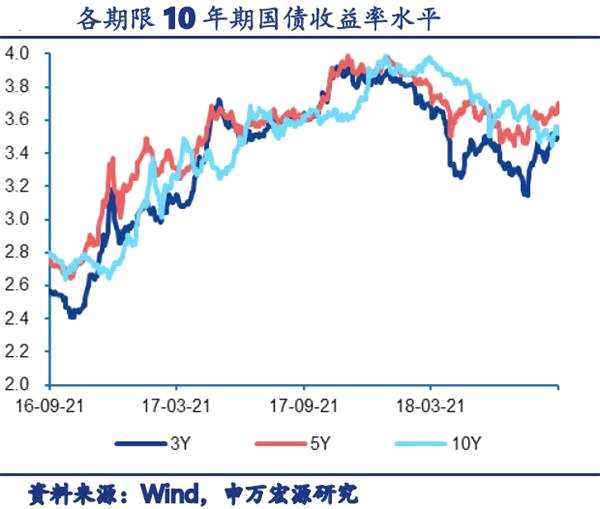

近期,10年期国债收益率已悄然回到3.7%附近,申万宏源认为,主要原因包括:①9月18日,国家发改委就“加大基础设施等领域补短板力度稳定有效投资”有关情况举行发布会;②十年美债收益率持续位于3%,中美10年期国债利差水平降至历史最低水平;③8月CPI同比上涨2.3%,连续两个月处于“2时代”。在上述因素的综合影响下,债券收益率震荡上行。

申万宏源预期下周美联储将加息,近期中美利差再次接近前期低点,或将对国内债券收益构成更大的压力,国常会要求已定减税降费措施切实落实到位,后期经济基本面快速下滑压力不大。同时结合申万宏源固收组的观点,继续维持2018年债券收益率U型走势判断不变,当前U型右侧一竖已经到来,债市调整时间点重点仍关注9月、10月和11月中上旬,10年国债收益率预计调整至3.7%~3.8%。

申万宏源预期下周美联储将加息,近期中美利差再次接近前期低点,或将对国内债券收益构成更大的压力,国常会要求已定减税降费措施切实落实到位,后期经济基本面快速下滑压力不大。同时结合申万宏源固收组的观点,继续维持2018年债券收益率U型走势判断不变,当前U型右侧一竖已经到来,债市调整时间点重点仍关注9月、10月和11月中上旬,10年国债收益率预计调整至3.7%~3.8%。

从市场情绪角度分析,长端利率上行改善市场对未来险企投资收益率的预期,利好保险板块估值抬升,但对当期EV的影响十分有限。

从市场情绪角度分析,长端利率上行改善市场对未来险企投资收益率的预期,利好保险板块估值抬升,但对当期EV的影响十分有限。

就定量分析而言,申万宏源测算如下:

就定量分析而言,申万宏源测算如下:

①长短端利率上行提振当年到期和未来当期可投资资产的再配置收益,提升对内含价值假设中对未来投资收益率假设的可信度,但对当期EV影响甚至偏负面。2018年新配置资产来源两部分:当年原保费收入,以及2018年当年到期的可投资资产,对平安、国寿、太保和新华2017年末内含价值影响的静态测算分别为-0.22%、-0.12%、0.17%和-0.14%。

②利率下行利好存量于交易型的债券投资收益。假设10年期国债到期收益率中枢由2017年的3.7%下行至2018年的3.5%,对平安、国寿、太保和新华2017年末内含价值影响的静态测算分别为+0.79%、+0.40%、+1.19%和+1.56%。

②利率下行利好存量于交易型的债券投资收益。假设10年期国债到期收益率中枢由2017年的3.7%下行至2018年的3.5%,对平安、国寿、太保和新华2017年末内含价值影响的静态测算分别为+0.79%、+0.40%、+1.19%和+1.56%。

申万宏源认为,二季度以来上市险企负债端修复的动能较为强劲,当前压制保险股估值的是市场对资产端的担忧。展望后市,一旦权益市场企稳,长端利率中枢重回3.7%附近,修复至1倍PEV,甚至回到1.2倍PEV历史估值中枢,仍然十分值得期待。在当前负债端无忧,长端利率有望突破3.7%的背景下,保险股是A股指数的看涨期权,维持行业“看好”评级,推荐新华保险(601336.SH)、中国平安(601318.SH)、中国太保(601601.SH)。

申万宏源认为,二季度以来上市险企负债端修复的动能较为强劲,当前压制保险股估值的是市场对资产端的担忧。展望后市,一旦权益市场企稳,长端利率中枢重回3.7%附近,修复至1倍PEV,甚至回到1.2倍PEV历史估值中枢,仍然十分值得期待。在当前负债端无忧,长端利率有望突破3.7%的背景下,保险股是A股指数的看涨期权,维持行业“看好”评级,推荐新华保险(601336.SH)、中国平安(601318.SH)、中国太保(601601.SH)。

3。新一批新能源车免税目录发布,助推材料价格反弹(华金证券)

工信部日前公布了第20批新能源车免车购税目录,是新补贴政策落地之后的第3批次免税目录,本批次共有687款入选,较前一批次增加约一倍,新补贴之后累计1610款车型入选免税目录,有助于今年第四季度新能源车销量继续增长。

华金证券指出,第20批目录的687款车中有97款乘用车,310款客车,专用车280款,分别占比14.1%、45.1%、40.8%。2018年的免税目录中,纯电动新能源车平均单车带电42kwh较2017年提升7kwh,百公里电耗13.6kwh,较2017年下降1.4kwh,电池能量密度为134Wh/kg,提升20Wh/kg。整体来看,动力电池技术仍在不断改进,动力电池成本将持续下降,但距离2020年260Wh/kg的目标仍有较大差距。

据鑫椤资讯数据,9月15日~9月21日,国内电解钴主流报价维持于47.2~49.6万元/吨,硫酸钴9.2~9.5万元/吨。海外,9月21日MB低等级钴报价33.5(0)~34.25(0)美元/磅,高等级钴报价33.6(+0.1)~34.5(+0.1)美元/磅。

据鑫椤资讯数据,9月15日~9月21日,国内电解钴主流报价维持于47.2~49.6万元/吨,硫酸钴9.2~9.5万元/吨。海外,9月21日MB低等级钴报价33.5(0)~34.25(0)美元/磅,高等级钴报价33.6(+0.1)~34.5(+0.1)美元/磅。

碳酸锂方面,工碳价格继续走低,电碳主流报价8.0~8.5万元/吨左右,部分厂家报价低于8.0万元/吨,中长期价格或跌破成本线。工碳报6.5~7.0万元/吨,较上周下跌约0.3万元/吨,云母和盐湖提锂均能获得低成本工碳,中长期价格或继续下滑。

氢氧化锂报价仍在12万元/吨以上,氢氧化锂与碳酸锂价差持续拉大,理论上电碳制备氢氧化锂能够盈利,但实际操作并不容易,上周LG加大了与赣锋锂业的订单规模,以及特斯拉锁定赣锋产能说明国内氢氧化锂产能并不充裕,氢氧化锂价格有望维持。

国内三元材料,523动力型三元17.5~18.5万元/吨左右,容量型16~16.8万元/吨,811三元维持在23万元/吨,本周成交价无明显下降,但企业报价有走低趋势,市场面临下行压力。

华金证券认为,总体来看,虽然现在正值产销旺季,钴价有企稳回暖趋势,但锂价阴跌,并未见明显反弹,市场需求增长并非超预期,中短期需注意风险,长期来看建议关注创新股份(002812.SZ)、当升科技(300073.SZ)、天齐锂业(002466.SZ)、合纵科技(300477.SZ)、华友钴业(603799.SH)、赣锋锂业(002460.SZ)、藏格控股(000408.SZ)、宁德时代(300750.SZ)。

华金证券认为,总体来看,虽然现在正值产销旺季,钴价有企稳回暖趋势,但锂价阴跌,并未见明显反弹,市场需求增长并非超预期,中短期需注意风险,长期来看建议关注创新股份(002812.SZ)、当升科技(300073.SZ)、天齐锂业(002466.SZ)、合纵科技(300477.SZ)、华友钴业(603799.SH)、赣锋锂业(002460.SZ)、藏格控股(000408.SZ)、宁德时代(300750.SZ)。

4。电力辅助服务及储能市场兴起,助电网新能源消纳(华创证券)

4。电力辅助服务及储能市场兴起,助电网新能源消纳(华创证券)

数据显示,2009年至今的十年间,我国发电装机总量增长103%,其中火电贡献率50.4%,水、核、风、光分别贡献16.1%、2.8%、16.2%、14.4%。

华创证券指出,非水可再生能源发电比例快速提高,从2009年的1.06%上升至2017年的16.54%。2017年我国新增发电装机中风电、光伏占比突破50%。从新增装机量来看,近八年我国保持了年均9.2%左右的增速,非水可再生能源(主要为风电、光伏)年新增发电装机量占比逐年提升,从2009年的5%提高到了2017年的51%,总量达到68.1GW,装机总量与占比均创历史新高。

从2013年,我国光伏装机进入规模化发展开始,我国风电、光伏的新增发电装机容量,历了三个台阶。第一级是2013、2014年,光伏、风电装机量各有涨跌,但总量均逼近30GW。第二季台阶是2015、2016年,风电、光伏先后抢装,两年的新增装机总量均突破50GW.2017年,中东部地区分布式光伏装机量大幅提高,风电+光伏装机总量逼近70GW,装机总量达到“第三级台阶”,在新增装机中的占比已达到50.9%。

从2013年,我国光伏装机进入规模化发展开始,我国风电、光伏的新增发电装机容量,历了三个台阶。第一级是2013、2014年,光伏、风电装机量各有涨跌,但总量均逼近30GW。第二季台阶是2015、2016年,风电、光伏先后抢装,两年的新增装机总量均突破50GW.2017年,中东部地区分布式光伏装机量大幅提高,风电+光伏装机总量逼近70GW,装机总量达到“第三级台阶”,在新增装机中的占比已达到50.9%。

华创证券认为,电网安全的首要目标就是保证发用电的实时平衡,需要发电侧的不断调节去拟合负荷曲线。新能源发电的出力是依赖于自然资源,这些资源是不可控的,因此其实时最大出力是随其资源波动且不可控的。为了保证电力系统的平衡,当火电等调节空间不足的时候,就要限制新能源发电的出力大小,从而造成了弃风、弃光的发生。从一定角度上看,弃风、弃光直接凸显出我国电力系统调节能力不足的情况。

华创证券认为,电网安全的首要目标就是保证发用电的实时平衡,需要发电侧的不断调节去拟合负荷曲线。新能源发电的出力是依赖于自然资源,这些资源是不可控的,因此其实时最大出力是随其资源波动且不可控的。为了保证电力系统的平衡,当火电等调节空间不足的时候,就要限制新能源发电的出力大小,从而造成了弃风、弃光的发生。从一定角度上看,弃风、弃光直接凸显出我国电力系统调节能力不足的情况。

2017年开始,全国已经有9个省份出台了电力辅助服务市场化改革文件,福建、安徽、山东、新疆、宁夏率先启动了调峰辅助服务的市场化运作。借鉴东北地区调峰市场化的经验,这些地区已经为新能源的进一步发展铺平道路。市场化的调频机制,为储能参与电网调节奠定了制度基础,储能商业模式得以丰富,可获得更体现其价值的经济收益。储能参与电网调节,也将反向促进电网调节能力的增强。

2017年开始,全国已经有9个省份出台了电力辅助服务市场化改革文件,福建、安徽、山东、新疆、宁夏率先启动了调峰辅助服务的市场化运作。借鉴东北地区调峰市场化的经验,这些地区已经为新能源的进一步发展铺平道路。市场化的调频机制,为储能参与电网调节奠定了制度基础,储能商业模式得以丰富,可获得更体现其价值的经济收益。储能参与电网调节,也将反向促进电网调节能力的增强。

华创证券认为新能源发电空间仍然巨大,2019年望迎新一轮成长周期。我国用电量未来几年对于发电装机的需求仍望保持在120GW左右。此外,从2019年开始,电网级锂电池储能需求有望达到GW级别,对于锂电池需求的边际带动料将显着增强。推荐隆基股份(601012.SH)、通威股份(600438.SH)、金风科技(002202.SZ)、天顺风能(002531.SZ)、宁德时代(300750.SZ)。

华创证券认为新能源发电空间仍然巨大,2019年望迎新一轮成长周期。我国用电量未来几年对于发电装机的需求仍望保持在120GW左右。此外,从2019年开始,电网级锂电池储能需求有望达到GW级别,对于锂电池需求的边际带动料将显着增强。推荐隆基股份(601012.SH)、通威股份(600438.SH)、金风科技(002202.SZ)、天顺风能(002531.SZ)、宁德时代(300750.SZ)。

5。恒大入股广汇集团,广汇汽车或将获更多资金支持(华泰证券)

5。恒大入股广汇集团,广汇汽车或将获更多资金支持(华泰证券)

据广汇汽车(600297.SH)日前公告,公司控股股东广汇集团于9月21日同恒大集团签订在汽车销售、能源、地产等领域合作的战略合作协议。实控人承诺促成除其以外的现有广汇集团股东向恒大集团转让广汇集团股权,同时恒大集团向广汇集团增资,此后恒大集团将成为广汇集团的第二大股东。

华泰证券认为,此次合作有助于大股东广汇集团降低股权质押比例,广汇汽车未来有望获得更多的资金支持。根据公司公告,截至2018年8月28日,大股东广汇集团累计质押公司股份17.4亿股,占其持有公司股份的65.06%,占公司总股本21.15%。此次恒大入股并增资,有助于缓解大股东的资金压力,降低大股东股权质押比例,大股东股权质押比例过高风险有望得到缓解。同时广汇汽车作为汽车经销商,需要大量资本和土地资源投入,恒大集团拥有较强资金实力和较多土地资源,恒大成为广汇集团二股东之后,广汇汽车有望在资金方面获得更多支持。

华泰证券认为广汇汽车是汽车经销商龙头,外延并购和内生增长相结合,市占率有望逐步提升。豪车门店数量逐步增加,销售结构实现优化。公司后市场业务稳步增长。此次恒大入股并增资广汇集团,有利于恒大和广汇合作产生协同效应,有利于母公司降低质押比例,广汇汽车未来有望获得母公司更多资金支持。维持公司2018~2020年盈利至44.02/51.01/58.88亿元,对应EPS为0.54/0.63/0.72元,同行业可比公司2018年平均估值13XPE,考虑到恒大控股之后或带来协同效应,给予公司29018年15~16XPE估值,维持“买入”评级。

华泰证券认为广汇汽车是汽车经销商龙头,外延并购和内生增长相结合,市占率有望逐步提升。豪车门店数量逐步增加,销售结构实现优化。公司后市场业务稳步增长。此次恒大入股并增资广汇集团,有利于恒大和广汇合作产生协同效应,有利于母公司降低质押比例,广汇汽车未来有望获得母公司更多资金支持。维持公司2018~2020年盈利至44.02/51.01/58.88亿元,对应EPS为0.54/0.63/0.72元,同行业可比公司2018年平均估值13XPE,考虑到恒大控股之后或带来协同效应,给予公司29018年15~16XPE估值,维持“买入”评级。

平安证券也认为,恒大战略入股广汇集团有望实现互利共赢,对广汇汽车而言,短期将增强投资者信心,降低股权质押风险,增强财务稳定性,长期将有利于公司各项业务的发展,创造全新增长空间。维持对公司的盈利预测,预计公司2018~2020年归母净利为44.83亿、53.72亿、62.97亿,对应EPS为0.55、0.65、0.77元。维持“推荐”评级。

平安证券也认为,恒大战略入股广汇集团有望实现互利共赢,对广汇汽车而言,短期将增强投资者信心,降低股权质押风险,增强财务稳定性,长期将有利于公司各项业务的发展,创造全新增长空间。维持对公司的盈利预测,预计公司2018~2020年归母净利为44.83亿、53.72亿、62.97亿,对应EPS为0.55、0.65、0.77元。维持“推荐”评级。

华创证券指出,恒大入股后集团后,公司的融资和扩张能力进一步提升,行业龙头地位明显。预计2018~2020年公司净利润分别为42.8亿元、51.57亿元,57.3亿元,对应PE分别为11.6倍、9.1倍、8.4倍,维持“推荐”评级。

华创证券指出,恒大入股后集团后,公司的融资和扩张能力进一步提升,行业龙头地位明显。预计2018~2020年公司净利润分别为42.8亿元、51.57亿元,57.3亿元,对应PE分别为11.6倍、9.1倍、8.4倍,维持“推荐”评级。

关键词:

审核:yj127

编辑:yj127

汇集,万元,广汇汽车,资本开支,提升