收盘:市场成交量低迷 沪指2500点再度失守

来源: 中国金融信息网

作者:佚名

摘要: 周三,早盘两市小幅低开,盘初三大股指冲高翻红,但不久便回落再度翻绿并陷入弱势震荡之中,沪指围绕2500点展开争夺;午后两市先抑后扬,沪指尾盘重返2500点上方。截至收盘,沪指下跌0.26%,报2498

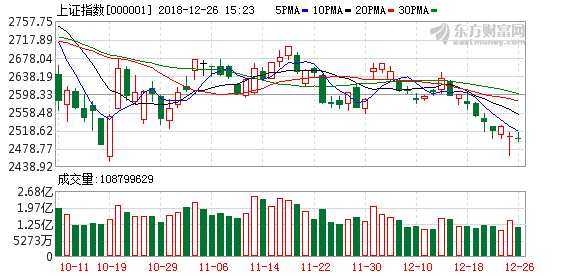

周三,早盘两市小幅低开,盘初三大股指冲高翻红,但不久便回落再度翻绿并陷入弱势震荡之中,沪指围绕2500点展开争夺;午后两市先抑后扬,沪指尾盘重返2500点上方。

截至收盘,沪指下跌0.26%,报2498.29点;深成指收跌0.58%,报7289.55点;创业板指收跌0.74%,报1264.07点;市场成交量低迷,两市合计成交2313亿元。

对于后市,天风证券认为,市场风格在变,但对盈利边际向好的追求不变,2019年,顺应政策方向与基本面趋势,选择景气度能够提升的行业,个股层面,选择景气向上的好公司最重要,对于估值,可结合个股及行业情况进一步判断。

东方证券认为,转型成长为矛,权重蓝筹为盾,把握结构性机会。具体来看,经济产业转型、升级和开放方面,军工、通信5G、人工智能云计算等在科技成长股中更占优;稳增长方面,重点关注政策利好、高股息率、现金流稳定的权重蓝筹,主要为基建、金融地产、公用事业(电力和公路等)。同时结构性景气度有望提升的细分板块同样值得关注,主要为畜牧业、高端设备制造、电气设备制造等。

国泰君安认为,从结构上来看,在风险偏好修复反复情况下应关注防御性,阶段性风险偏好下应把握风险偏好弹性,更加看好上证50和中证500在当前市场风格状态下的相对表现。从行业层面来看,经济下行担忧与政策对冲力度加大预期共存;从景气周期角度看,资源周期板块景气高点预计将在明年一季度见到,周期板块更多体现为政策驱动式的博弈性机会,消费板块景气高点已于2018年三季度出现,预计景气拐点的出现至少需等待两个季度。短期风险偏好修复过程中,具有业绩支撑以成长股为主的制造业中TMT仍受益于弹性较高优势,看好低估值龙头股、黄金、公用事业等具有防御属性领域相对收益机会。

(文章来源:中国金融信息网)

关键词:

审核:yj127

编辑:yj127

景气,政策,板块,风险,偏好