兴证宏观王涵:油价成PPI下行与否最大不缺定性

来源: 王涵论宏观

作者:王涵

摘要: 投资要点事件:2018年12月CPI同比回落至1.9%,PPI同比大幅下滑至0.9%,均低于市场预期。我们认为:CPI和PPI大幅低于预期:主要受油价拖累。12月CPI与PPI环比均出现大幅下降,拖累

投资要点

事件:2018年12月CPI同比回落至1.9%,PPI同比大幅下滑至0.9%,均低于市场预期。我们认为:

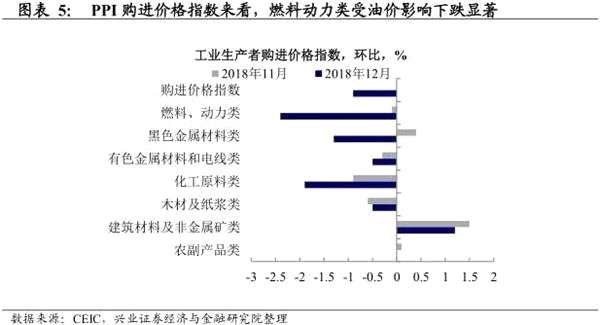

CPI和PPI大幅低于预期:主要受油价拖累。12月CPI与PPI环比均出现大幅下降,拖累同比出现超预期回落。1)CPI环比0.0%,显着弱于季节性规律。从分项上来看,交通和通信是明显拖累(12月环比-1.9%,季节性规律为0.06%),交通和通信分项主要受到其细分项——交通工具用燃料的影响。交通工具用燃料与石油价格呈现高度的相关性。2)PPI环比创下2015年1月以来新低,-1.0%,主要受到生产资料价格的拖累,与12月PMI购进价格指数走势一致。从其行业分项来看,主要是石油和天然气开采业,石油、煤炭及其他燃料加工业环比拖累较大,分别为-12.9%和-7.6%,而2018年同期这两项环比均为正。因此,12月CPI和PPI价格的大幅低于预期,主要是受到国际油价在2018年4季度大幅下跌的拖累。

食品价格:短期生猪供给充裕,但后期猪价上升压力未消。12月【农产品(000061)、股吧】对CPI贡献环比略降,从分项来看,除了肉、食用油等少数品种环比超季节性外,其他品种均低于季节性。禽供给偏紧,价格处于高位。鸡蛋供给逐渐恢复,蛋价走弱。生猪供给宽松,猪肉价格同比下跌,但同比跌幅较前期已经明显收窄,环比有略超季节性的表现。

我们预期2019年1月农产品正向贡献持平或小幅下降。鲜果、蔬菜、水产品价格有望季节性上涨。生猪供给偏多,猪价短期偏弱。非洲猪瘟加速行业产能出清,猪价压力或将在2季度之后体现。(食品部分由【兴业证券(601377)、股吧】农业组点评)

展望:油价成PPI下行与否最大不确定性。PPI的拖累主要来自油价,而CPI则主要关注猪价带来的上行压力。我们认为,今年需求整体有下行压力,原材料价格会相对2018年偏弱,但从产能利用率的水平来看,工业原材料的供给压力远低于2014-2015年,因此对PPI的拖累相对温和。因此,油价波动对我国PPI的影响更大,这点我们在20181127的年度报告《水长,致远》中就明确指出。油价下跌既受到供需影响,也有地缘政治和美元流动性的因素,波动较大。目前,1月油价环比有所改善,但整体水平仍大幅低于 2018 年均值,因此对PPI 同比的拖累短期仍将持续,但后期需看油价走势决定 PPI 走势。

风险提示: 非洲猪瘟疫情、原油价格走势超预期。

风险提示: 非洲猪瘟疫情、原油价格走势超预期。

(文章来源:王涵论宏观)

(原标题:油价成PPI下行与否最大不缺定性 ——12月通胀数据点评)

关键词:

审核:yj127

编辑:yj127

PPI,油价,拖累,12,CPI