2020中国新经济创投分析之退出篇:并购略降,IPO退出顺畅

来源: IT桔子

作者:佚名

摘要: 2018年以来,近三年中国新经济并购处在年均650起左右的高水平,但趋势却在逐年下降——从2014、2015年双创到现在积累的创业公司大潮何去何从现在快进入了尾声,值得被并购的公司也在逐渐变少。

2018年以来,近三年中国新经济并购处在年均650起左右的高水平,但趋势却在逐年下降——从2014、2015年双创到现在积累的创业公司大潮何去何从现在快进入了尾声,值得被并购的公司也在逐渐变少。

被投企业IPO是所有风险投资机构最为期待的事情,真金白银的退出回报、投资逻辑的验证、行业资历的加持,无疑让人兴奋。2020的IPO市场,对于机构来说,很是友好。

中国新经济近十年并购市场的发展基础背景是“移动互联网发展-创业投资热潮-公司逐渐成熟-各赛道头部公司的跑出-去并购or被并购”这样的路径。

从数据上来看,2011到2015是新经济创业的极速兴起阶段,5年内,市场发生并购数量翻了22倍。在以TMT为主的新经济创业如火如荼的2015到2016年,并购市场每年交易数量保持平均380起左右,创业公司们还处在被风投支持、希望独立发展、充分竞争的阶段——这个时间内,创业公司经常思考的是“如果BAT也来做我的业务,我该如何竞争?”

时间进入到2018年,新经济并购数量突飞猛进到716起达到高峰点,一直到2019、2020年都保持在年均超过600起的交易。在这个阶段,创业公司已无法单纯通过烧钱扩大规模的模式继续发展,同时投资机构进入理性状况,资本寒冬来临时,市场开始发生大量的细分行业内并购,与被巨头、上市公司并购的事件。

IT桔子数据显示,2020年中国新经济领域共计发生604起并购事件,相比2019年下降5%左右。这一波并购潮开始有收尾的迹象。

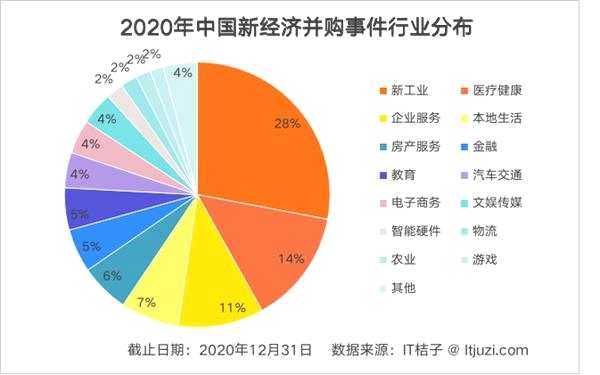

2020年的中国新经济并购交易行业分布中,新工业、医疗健康、企业服务占比较高,三行业总占比超过53%。

2020年新工业并购事件数量共计有169起,主要集中在集成电路、节能环保以及新能源领域,有包括大心电子、大唐存储等公司被并购。

医疗领域是2020年备受资本关注的领域,围绕生物制药、医疗器械等细分市场的投资交易活,医疗领域的并购热度同投资保持一致——2020年医疗领域共计发生94起并购事件,包括药明巨诺、盘龙药业、先导药业等企业相继并购了香港Syracuse Biopharma、博华医药以及欧洲生物技术企业Vernalis等等。

再次是企业服务领域,共计发生63起并购事件,典型案例包括【爱司凯(300521)、股吧】以25亿人民币并购了金云科技,腾讯并购搜狗和三角兽,阿里巴巴并购客如云等。

IT桔子数据显示,截止到2020年12月31日,2013-2020年共计发生2353起IPO事件,其中包含一些公司的二次上市交易事件。

从2013年起我国IPO事件数量逐步增加,至2017年迎来中国市场新股发行数量第一次创历史新高的情况——相关资料显示,自2016年11月份之后,A股IPO基本实现了一周一批次的发行速度,并延续至2017年。受到审核周期缩短的影响,2017成为中国企业上市的重要窗口期。

2018年IPO市场明显出现了“寒冬”的情况,IPO事件数量相比2017年出现腰斩。一方面2018年低迷的股市行情造成市场承接新股能力下降,此外,第十七届发审委的从严发审也带来直接影响。

不过在2019年科创板设立等一系列利好政策影响下,2020年IPO市场再度恢复活力甚至超越2017年,成为IPO大年。2020年内中国共有504家公司(首次或再次)登陆国内外各大交易所。

中国企业选择IPO的主流地点包括境内A股市场(包括上交所、深交所,不含新三板)、港交所、美国纳斯达克和纽交所,以及包括伦敦交易在内的其他板块。

A股与港股始终是中国企业选择最多的交易所。到2018年开始,大批量的互联网公司开始走到上市阶段,但由于不满足A股、港股但盈利要求等多种因素下,更多倾向于选择在限制较少的美股上市,于是近几年纳斯达克、纽交所挂牌企业开始集中增长。

到2020年,对盈利要求较低、对科技企业更加友好的科创板迎来开板一周年,中国大量芯片、医药、AI等科技企业有了新的交易所选择,使得美股上市热潮降低,而科创板所在A股上市数量更是大幅攀升。

IT桔子数据显示,2020年上市的中国企业的背后共计有659家投资机构的身影。按照投出上市公司数量排序,制成下表:

(文章来源:IT桔子)

关键词:

审核:yj122

编辑:yj127

IPO,事件