免费研报精选:“云上”的A股行情!相关重点标的名单请收藏(附股)

来源: 东方财富研究中心

作者:佚名

摘要: 今日(1月28日)A股三大股指全线低开,整个早盘股指维持低位震荡态势,盘中偶有拉升迹象,也迅速被空头打压,弱势格局一览无遗。

今日(1月28日)A股三大股指全线低开,整个早盘股指维持低位震荡态势,盘中偶有拉升迹象,也迅速被空头打压,弱势格局一览无遗。从盘面上来看,“云上”的A股行情再现,云游戏、云计算、云办公、云教育等板块表现相对抗跌。

银河证券指出,国内经济恢复常态,疫情防控加强,目前基本面、政策面、和资金面全部对A股形成支撑,这预示着在导向不变的情形下,A股将延续上涨的趋势,看好提前到来的春季行情,但不可忽视A股持续上涨带来的短期调整。此外,疫情的短期扰动不可忽视,但全球复苏趋势确定,推荐把握政策带来的行业景气趋势向上的确定性机会,掘金行业景气度较好,且估值不算太高的优质公司。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】云游戏

华安证券指出,“宅经济”依旧,利好线上娱乐:游戏和互联网视频。基于2020年春节期间的历史数据,我们认为今年“宅经济”仍将利好游戏与互联网视频。估值普遍存在超跌现象,看好处于换挡期的游戏和底部反转的影视板块。目前,传媒板块处于历史底部,我们重点跟踪的游戏公司2021年估值中位数在14x,电影公司27x,电视剧公司11x,营销公司36x,出版公司11x左右,估值水平无论从历史以及当下的市场水平来看,均处于较低分位。

游戏行业长期来看成长性依旧可期,同时叠加商业模式和现金流优秀,唯一的问题在于竞争格局,部分优质的游戏公司还需时间的沉淀,以业绩的稳定性来换取更高的估值。而影视方面,我们仍坚定此前对于2021年电影板块复苏的判断,疫情对于线下娱乐的影响正在边际放缓,带来影院复苏,而影院产能清退有望带来龙头院线票房、市占率双增长。因此,在当下的估值水平下,无论是处于换挡期的游戏板块以及处于底部反转的影视板块均具备一定的吸引力。

【主题二】云办公

【主题二】云办公

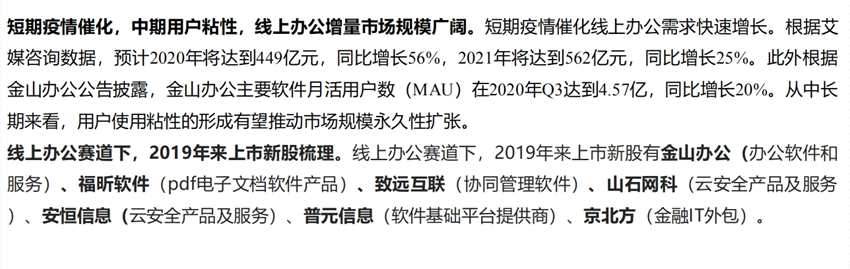

浙商证券分析,企业办公新趋势。短期疫情催化,中期用户粘性,线上办公增量市场规模广阔。线上办公指借助计算机、电话、网络、电子邮件和音视频会议软件等工具,实现在家办公、异地办公、移动办公等远程办公模式。线上办公上游是硬件制造商、电信运营商、IaaS服务商及技术提供商;产业链中游主要包括企业服务商、渠道服务商及移动办公平台等提供线上办公方案;下游是企业用户或个人用户。

【主题三】云计算

【主题三】云计算

开源证券指出,继续看好云计算和信息安全。(1)春季躁动有望持续,优选基本面好,业绩增速快的板块。参考历年1季度板块走势,以及叠加2021年一季度板块基本面持续转好的预期,我们认为躁动行情还有望持续,精选业绩确定性高、行业景气度向上的板块和个股。

(2)云计算渗透率低,市场空间大,高景气有望持续。对比全球,中国云计算市场规模仅为美国的十分之一,成长空间广阔。根据IDC数据统计,2020年上半年中国公有云市场规模达到84亿美元,同比增长51%,连续5年实现超50%的高速增长。考虑本次疫情加深公众和企业对云的认知,从IT成本优化、办公效率提升等角度看,未来企业有望加速上云。我们认为2021年高景气仍有望延续,“春季躁动”仍建议重点配置。

(3)安全板块基本面拐点已现,2021年有望加速增长。新一轮信息化建设浪潮下网络安全有望实现与信息化“同步规划、同步建设”,同时,等保2.0、关保等合规性政策持续催化,行业有望保持高景气。展望2021年,我们认为板块高景气有望加速。

【主题四】云教育

【主题四】云教育

中国银河证券分析,近期国内疫情小规模复发的趋势,多地线下教育培训机构因此暂停线下教学活动,我们认为教育需求将在疫情防控的特定背景下逐步向线上转化,或迎接新一波爆发。长期来看,头部在线教育企业在这段时间内能够以较低成本获客,用户规模将得到进一步增长。

东方证券则表示,从行业发展角度来看,我们认为对于三四线市场品牌不是最重要的因素,渠道创新是建立用户信任和转化的关键手段,产品是完成后续变现和转化的核心要素。回顾 20 年,疫情催化下行业迎来爆发性增长,但同时我们看到行业的获客成本不断抬高,各家机构也在尝试新的获客渠道。展望 21 年在线教育投放依然会竞争激烈,但突破口更应该关注线上线下协同和多产品融合,我们持续看好在线头部机构在渠道挖掘和产品提升的持续创新能力和投入决心。

(文章来源:东方财富研究中心)

(文章来源:东方财富研究中心)

关键词:

审核:yj168

编辑:yj127

疫情,办公