半年业绩再翻倍 科沃斯如何用技术撬动高质量成长?

来源: 投资者网

作者:郭亮

摘要: 8月27晚间,家用服务机器人龙头科沃斯机器人股份有限公司(下称:科沃斯,603486.SH)发布的上半年成绩单,以诸多亮点惊艳资本市场。中报显示,该公司实现总营收53.6亿元,

8月27晚间,家用服务机器人龙头科沃斯机器人股份有限公司(下称:科沃斯,603486.SH)发布的上半年成绩单,以诸多亮点惊艳资本市场。

中报显示,该公司实现总营收53.6亿元,同比增长123%;归母净利润8.5亿元,同比增长543%;扣非净利润8.2亿元,同比增长781%,这亦是公司连续两个季度实现业绩翻倍。与此同时,公司盈利水平也大幅提升:毛利率50.28%,较去年同期提升10.13个百分点;归属于归母净利率15.86%,较去年同期提升10.4个百分点。

科沃斯本次业绩翻倍不仅与家电消费市场回暖的大环境有关,更直接来自公司“科沃斯+添可”双品牌驱动战略的奏效。

上半年,此两大自有品牌业务合计实现收入46.49亿元,占公司总收入的86.75%,较去年同期提升13.51个百分点。其中,2019年独立划出的“添可”业务板块涨势喜人,上半年实现收入20.37亿元,同比增长817.02%,占公司总收入的比例升至38%,已成为科沃斯无可争议业绩新增长点。

上半年,公司业绩和规模实现双升,科沃斯在扫地机器人市场实现“全球、国内市场双第一”。GfK报告显示,二季度科沃斯品牌扫地机器人在全球(不含北美)市场的零售份额达21.9%,位居第一。中怡康数据显示,截至报告期末,科沃斯品牌扫地机器人在中国市场零售份额为46.1%,位居第一。

科沃斯业绩翻倍增长,盈利结构大幅改善的深层逻辑是什么?这种增长势头又能否持续?

01

自有品牌扛大旗

上半年,科沃斯营收和归母净利润同比增速分别为123%和543%,公司利润端的增速远高于营收端的增速。

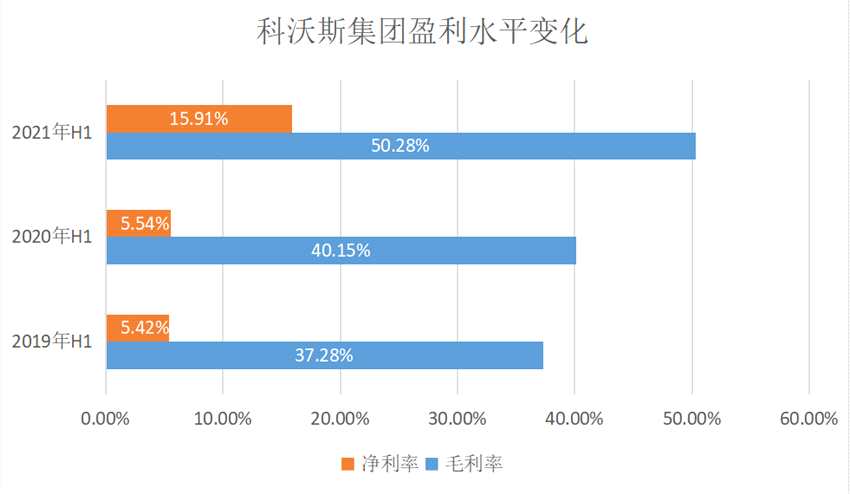

从近三年的数据看,科沃斯的盈利水平发生了立竿见影的改善,公司毛利率从2019年上半年的37.28%提升到今年上半年的50.28%,增加13个百分点;净利率从2019年上半年的5.5%提升至今年上半年的15.86%,增加10.4个百分点。

数据来源:公司财报

数据来源:公司财报

对于一家智能硬件公司而言,短短三年间取得10个百分点的盈利水平提升,可以说是一次质的飞跃。

通常而言,毛利率代表着产品的市场竞争力。毛利率不断提升,意味着公司产品不仅畅销,更以品牌及品质获得市场溢价;净利率提升则主要受益于毛利率,少部分来自公司对费用端的管控。

科沃斯的盈利水平缘何产生如此大的飞跃?这还要从公司推出的两大自有品牌战略,以及技术对产品结构升级的持续驱动说起。

2019年,科沃斯主动进行战略调整,策略性退出ODM(贴牌生产)业务,退出低端扫地机器人市场,并推出全新智能家电添可品牌,结合公司耕耘多年的科沃斯品牌,正式开启双品牌驱动战略。

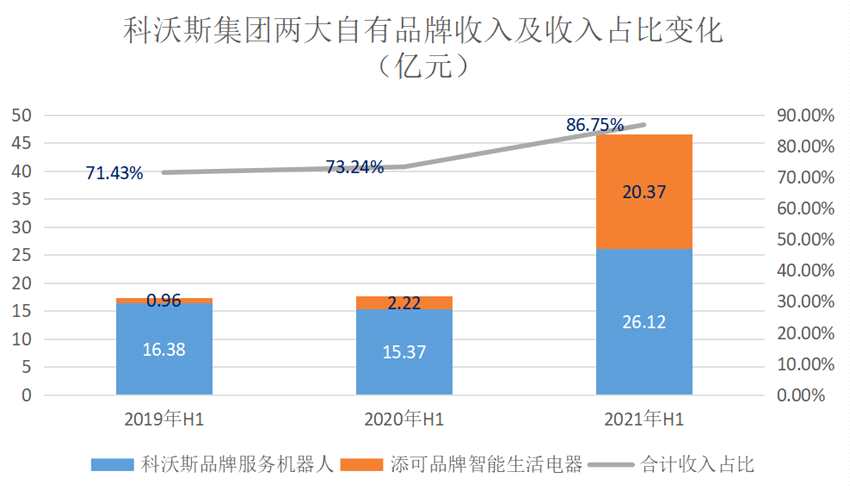

这种战略上的取舍,为公司今天的业绩腾飞做足了铺垫。财报数据显示,2019年上半年至2021年上半年,科沃斯的两大自有品牌合计收入从17.34亿元增长至46.49亿元,几乎翻了三倍,两大自有品牌占公司总收入的比例也由71.43%提升至86.75%。

数据来源:公司财报

数据来源:公司财报

高毛利的自有品牌收入比例大幅度提升,直接拉伸了公司的整体盈利水平。以中报业绩为例,今年上半年,科沃斯自有品牌业务综合毛利率达55.22%,较上年同期增长7.32个百分点,将整体毛利较上年同期拉伸10.13个百分点至50.28%。

科沃斯的两大自有品牌为何如此能打,这背后的驱动力是什么?

02

研发效率见真章

作为老牌地面清洁电器公司,科沃斯成立23年来,数次引领国内家用机器人行业及智能生活行业的发展。

第一次是2006年,公司首次推出“地宝”系列扫地机器人。目前科沃斯品牌扫地机器人通过不断技术升级,已处于国内、全球双第一名的位置;第二次是2019年“添可”品牌推出会思考的智能吸尘器飘万,2020年添可首创智能无线洗地机芙万,目前芙万洗地机系列产品已占到整个细分市场的76.5%。

科沃斯之所以能多次引领行业发展,这背后不仅有公司对消费者行为的深刻洞察,更源自公司对技术的重视及对研发的持续性投入。与同行不同的是,在科研方面,科沃斯尤其重视研发效率,强调研发成果在市场的转化以及引领行业技术升级两个维度。

在研发效率方面,科沃斯可以说全行业最领先的企业。公司凭借对产品革新与引领消费需求的深入理解,不断拓展新品类,且每次推出新品的速度都可以堪称行业第一。科沃斯的多款新品一经推出便引爆市场,印证了其绝非形式主义研发,而是能够解决消费痛点的高效研发。

以公司上半年推出的新品“地宝T9系列”和“地宝N9+自清洁”扫地机器人为例,这两款新品分别涉及84项和64项公司专利,其中发明专利分别达33项和21项。

据悉,T9 配备了科沃斯最先进的dToF激光导航及3D结构光技术能实现更精准导航、策略避障,配置高频振动擦地水箱,可实现扫拖一体。而N9+配备领先的拖布清洁座和双旋加压拖地系统,扫、吸、拖、洗一步到位。

半年报显示,科沃斯高端扫地机器人N9+系列收入占科沃斯品牌中国市场收入的30.6%,对于一款新品而言,可以说是大获成功。

此外,科沃斯还将服务机器人领域的研发成果恰当衔接到“添可”业务上,添可旗下的芙万品牌洗地机综合科沃斯在数字无刷电机、传感器和微控制等多方面的技术储备,创造性地在传统手持无线推杆吸尘器基础上实现扫吸拖一体及自动清洁功能,重新定义了手持地面清洁电器。

半年报显示,添可品牌下的芙万系列洗地机共涉及56项公司专利,其中发明专利32项。今年“618”电商大促期间,科沃斯品牌和添可品牌全渠道成交额各自均超9亿元,同比增长分别为115%和1132%。

截至上半年末,科沃斯合计获得授权专利1122项,其中发明专利353项(包括99项海外发明专利),发明专利中与软件算法相关的共计85项,与传感器解决方案相关的共计18项,在国内地面清洁行业遥遥领先。

专利及研发方面的优势,不仅是科沃斯持续性真金白银的投入的结果,更源自公司深耕该领域的长期积累,这种壁垒不是同行在短期内能追赶上的。与此同时,科沃斯还在加码投资技术储备,公司在苏州、深圳设有双研发中心,并建立南京人工智能学院,专注行业前瞻性研究。上半年公司在新型传感模组、算法、用户交互、AI、AIoT等前沿智能技术持续突破,引领行业发展。

受益于高效的研发转化效率,上半年科沃斯品牌扫地机器人2500-3000元价格段及3000元以上价格段的市场占比分别达62.3%和41.2%,较上年同期分别增加 9.7 和 10.4 个百分点。618 期间添可芙万洗地机产品成交量突破 25 万台,在天猫、京东和苏宁三大平台洗地机类目均排名第一,市场占有率超过 70%。报告期内,来自上述新品的收入合计占到公司自有品牌收入的 54.8%,充分彰显公司研发投入在市场端的高效产出。

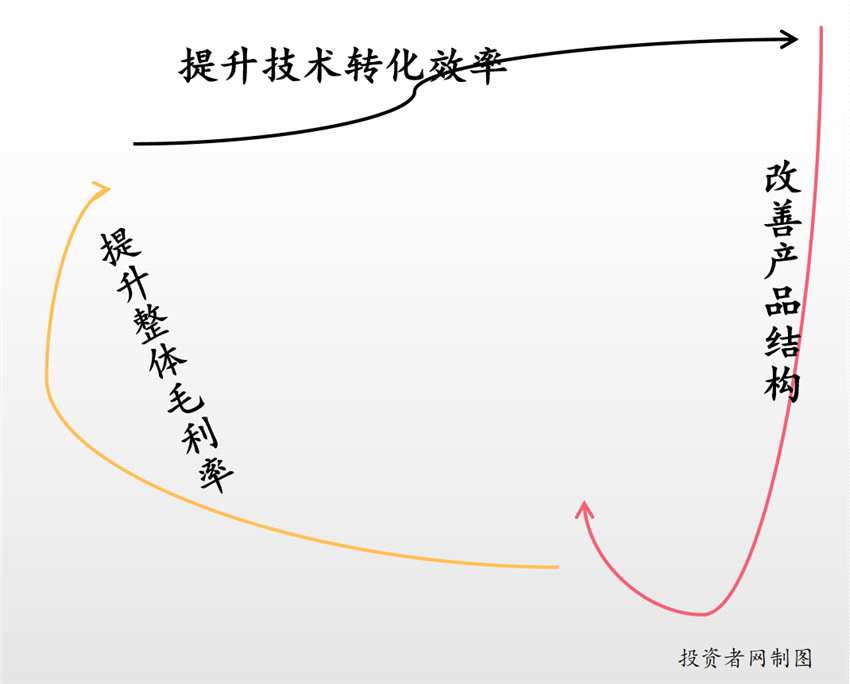

通过对研发效率不遗余力的追求,科沃斯已经成功摸索出“高技术转化效率——产品结构改善——毛利水平提升——高技术转化效率”的良性经营模式。

03

03

多点开花保增长

“增长”作为企业的第一“要务”,是企业在资本市场获得定价的重要筹码。通常而言,高增长的企业对应的估值更高。

但是“树总不能长到天上去”,当一家高增长的公司碰到增长瓶颈业绩放缓时,在市场上就容易引发杀估值的“戴维斯双杀”现象,因此,打造多元增长点或“第二增长曲线”至关重要。

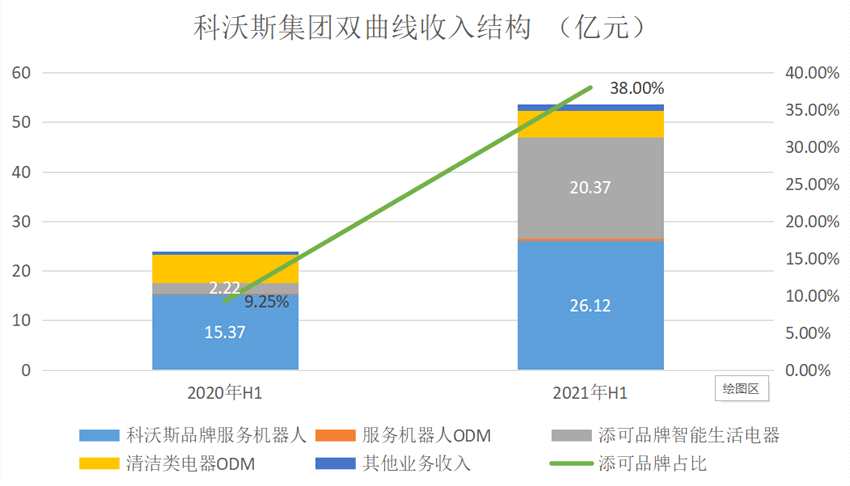

在多元增长方面,科沃斯的进展引人注目。公司在发展“第一主业”家用机器人的同时,还开发出“添可”智能生活电器另一大增长点,目前添可业务(包括智能家居清洁、烹饪料理和个人护理三大板块)中智能家居清洁品类发展迅猛,尤其是洗地机产品增长亮眼。

在多元增长方面,科沃斯的进展引人注目。公司在发展“第一主业”家用机器人的同时,还开发出“添可”智能生活电器另一大增长点,目前添可业务(包括智能家居清洁、烹饪料理和个人护理三大板块)中智能家居清洁品类发展迅猛,尤其是洗地机产品增长亮眼。

科沃斯2021年中报显示,添可品牌的智能生活电器收入占比已经从去年上半年的不到10%,提升到目前的38%,仅次于科沃斯品牌服务机器人的48.7%,成为公司第二增长曲线。

数据来源:公司财报

数据来源:公司财报

此外,从成长空间看,无论是家用机器人品类还是清洁电器品类,目前均处在巨大的增长机遇中。

扫地机器人品类方面,据中怡康测算,未来五年(2021年-2025年),国内扫地机器人行业市场规模有望从目前的800万台提升到3000万台,年复合增速达26%。这还不算消费升级叠加技术升级带来的涨价效应,理论上零售额的年复合增速会更高。

而科沃斯正以46.1%的市占率稳坐国内扫地机器人“一哥”位置,随着行业集中度的进一步提升,公司有望享受到高于行业平均的增速。

智能生活电器方面,仅洗地机品类而言,今年上半年具备扫吸拖一体功能的洗地机市场行业规模突破20亿元,同比增长767.5%,占整个清洁电器市场比例达到14.9%,已成为清洁电器行业的第三大细分品类。其中,添可品牌在洗地机类占该细分市场的收入的76.5%,优势非常明显。

中信证券预计,洗地机市场有望未来在三年后(2023年)以30%的年复合增速突破百亿,添可旗下的芙万品牌洗地机有望占到其中的一半。

另一方面,科沃斯在服务机器人业务内部的品类扩充也不容忽视。公司依托扫地机器人的核心技术开发出移动空气净化机器人沁宝和擦窗机器人窗宝等智能产品。今年上半年,这两大产品收入合计占到公司国内服务机器人收入的11.2%,较去年同期增长5.6个百分点。此外,公司的商用机器人产品也在加速落地中,智能生活电器板块还布局了烹饪料理和个人护理赛道,也有望利用科沃斯的品牌及技术优势迎来市场爆发。

多点开花的产品组合,为科沃斯业绩增长的持续性提供了充足的动力,与同行相比,科沃斯碰到增长瓶颈的风险要小得多。

除此之外,科沃斯业务多点开花还体现在“海外+国内”两大市场的布局方面。截至上半年末,科沃斯的海外市场已覆盖美国、德国、日本等全球主要发达地区,其中6月单月,科沃斯在德国、澳洲、东南亚多国等市场的份额位居第一;在法国、意大利等欧洲市场科沃斯的市场份额位列前三。

上半年科沃斯品牌海外业务收入同比增长134.8%,添可品牌海外业务收入同比增长452.8%,占各自收入比重分别达到31%和34.6%。显然海外市场的高速增长,为科沃斯打开了更广阔的成长空间。科沃斯则有望利用“自研自产”的生产优势,以高性价比产品攫取更多的海外市场份额。

“多品类+跨市场”的双保险组合,持续为科沃斯的高增长护航,也为公司的估值逻辑提供了坚实支撑。

关键词:

审核:yj136

编辑:yj127

科沃斯,机器人