中金:2018下半年宏观政策静待调整 A股有望先抑后扬

摘要: 来源:中金公司中国自2016年开始的增长复苏在2018年上半年遭遇来自内外部两层阴影。一方面,美国与全球主要经济体贸易摩擦在加剧,与中国的贸易争端也继续发酵;受美国加息及美元走强影响部分新兴市场动荡;

来源:中金公司

中国自2016年开始的增长复苏在2018年上半年遭遇来自内外部两层阴影。一方面,美国与全球主要经济体贸易摩擦在加剧,与中国的贸易争端也继续发酵;受美国加息及美元走强影响部分新兴市场动荡;欧元区也因意大利大选而陷入动荡。另一方面,金融去杠杆深化背景下不少投资者担心债务违约、流动性紧张及增长超预期下滑。展望未来,这些方面的干扰仍可能会给下半年乃至明年市场前景带来不确定性。不过从基准情形来看,中国到目前为止的增长有韧性,政策腾挪空间依然具备。我们认为,去杠杆等政策与改革带来阵痛的同时也在为更加稳健的中长期环境创造条件,短期市场仍有可能继续消化利空,但当前位置市场机会风险匹配具备吸引力,下半年市场可能呈现先抑后扬走势。

年初至今宏观走势表明政策亟需调整

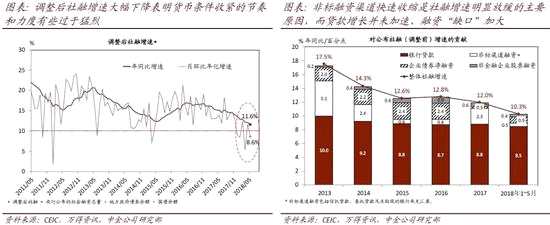

2018年以来,一系列旨在“去杠杆”的政策叠加导致金融条件收紧幅度超出我们此前的预期。由此,投资增速开始放缓、通胀走弱,企业和政府部门的现金流也出现了一些边际压力。同时,考虑到贸易战升温的背景下外需也可能有一定“变数”,短期内中美贸易摩擦及其它地缘政治风险很难快速消退,中国过快收紧内需的政策空间有限。

我们预计下半年货币政策将边际调整,目前货币紧缩的节奏不具备可持续性。但从执行层面来看,政策也会有一些“试错”的空间,调整也可能不是“一次到位”。历史经验表明,增长和通胀均将滞后于金融条件收紧而下降。而当实际GDP增速因过快紧缩而降到其潜在增长率之下时,名义GDP增长回落的幅度往往超过信贷增速(如2013-15年),最终导致宏观杠杆率不降反升、与“降杠杆、防风险”的初衷背道而驰。微观层面上,企业与政府现金流过快恶化可能会迫使它们加大借贷以弥补经营性现金“缺口”。

下半年货币和财政政策可能会如何调整? 由于年初至今上述宏观环境的变化,我们预计今年下半年货币政策在边际上有所放松,回归去年经济工作会议提出“稳健中性”的初衷。具体而言,我们不再有年内上调基准利率的预期。同时,今年央行也可能不再上调其公开市场操作利率。此外,我们预计今年还将有两次降准(虽然名义上可能仍为“定向”)、每次100个基点,而与4月那次类似,部分降准释放的流动性可能用于置换到期的公开市场操作工具。市场利率方面,我们预计下半年债券收益率曲线可能继续陡峭化——年底10年期国债收益率在3.7%-3.8%左右的水平,而短端利率有进一步下行的空间。

下半年货币和财政政策可能会如何调整? 由于年初至今上述宏观环境的变化,我们预计今年下半年货币政策在边际上有所放松,回归去年经济工作会议提出“稳健中性”的初衷。具体而言,我们不再有年内上调基准利率的预期。同时,今年央行也可能不再上调其公开市场操作利率。此外,我们预计今年还将有两次降准(虽然名义上可能仍为“定向”)、每次100个基点,而与4月那次类似,部分降准释放的流动性可能用于置换到期的公开市场操作工具。市场利率方面,我们预计下半年债券收益率曲线可能继续陡峭化——年底10年期国债收益率在3.7%-3.8%左右的水平,而短端利率有进一步下行的空间。

我们将2018年年底的美元兑人民币汇率预测从此前的6.18调整为6.38。一方面,中美短期利差收窄自然会给人民币兑美元汇率带来一些压力,但另一方面,经济基本面走势和投资收益率仍然是决定对人民币需求和人民币汇率走势的根本因素。鉴于市场上仍积聚了大量实际意义上的人民币“空头”头寸,而我们认为中期内美元和美国经济也不太可能继续“一枝独秀”,我们仍然认为人民币汇率有比较有利的支撑。

我们预期下半年财政政策相比上半年有所宽松。随着增值税和进口关税下调的减税效果逐步显现,财政收入增速可能有所放缓;同时,由于1-5月财政支出的节奏明显滞后于年初的预算安排,支出在下半年有加速的空间。由此,我们预计财政存款增速有望放缓。

下调2018-19年的增长预测和通胀预测

年初至今货币与财政政策双双收紧、且幅度超出预期,对增长和通胀均有明显的滞后影响,我们将2018年实际GDP增速预测从7.0%下调至6.8%,对比目前6.6%的市场一致预期。同时,我们将2019年实际GDP增速预测从6.9%下调至6.7%;将2018-19年的名义GDP增速预测从此前两年均为10.9%调整至9.7%和9.4%。企业盈利增速往往和名义GDP同步,所以往前看也可能继续放缓。但考虑到今年以来制造业产能扩张有限,企业总体盈利能力有望保持相对稳健。

值得重申,假以时日,货币政策过快收紧可能对制造业的投资需求产生紧缩效应——投资回报率下降但融资利率继续上升,即投资回报上升速度不及融资成本,从而抑制投资需求。

值得重申,假以时日,货币政策过快收紧可能对制造业的投资需求产生紧缩效应——投资回报率下降但融资利率继续上升,即投资回报上升速度不及融资成本,从而抑制投资需求。

分部门来看,我们下调今年增长预测的主要原因是金融条件明显收紧压制投资需求;而另一方面,下半年贸易顺差可能走扩。

鉴于我们认为短期内总需求增长将有所走弱,我们将2018和2019年的CPI预测从2.6%和2.8%分别下调至2.0%和2.2%,而将2018-19年的全年平均PPI预测下调至3.0%和1.9%,这意味着工业品通胀幅度可能会有所下降。由此,我们对2018和19年GDP平减指数的预测也从此前两年均为3.7%的水平相应调整至2.8%和2.5%。

鉴于我们认为短期内总需求增长将有所走弱,我们将2018和2019年的CPI预测从2.6%和2.8%分别下调至2.0%和2.2%,而将2018-19年的全年平均PPI预测下调至3.0%和1.9%,这意味着工业品通胀幅度可能会有所下降。由此,我们对2018和19年GDP平减指数的预测也从此前两年均为3.7%的水平相应调整至2.8%和2.5%。

对结构性改革的看法和潜在风险分析

2018年上半年结构性改革的进展低于预期,考虑到十九大要求在2020年前完成一系列关键的结构性改革,我们预计改革在今年下半年与明年有望加速。财税体制、金融市场建设、社保制度、以及房地产长效机制等各方面的改革仍亟待推进。

我们对2018-19年的预测权衡了可能的上行和下行风险,其中政策变化的影响十分关键。如果政策调整比我们预期的更为及时和果断,增长回升的时点和力度均可能超预期。然而,如果政策调整相对滞后或乏力,增长有进一步下行的风险。外需方面,除非出现中美贸易摩擦全面大幅升级的相对小概率事件,我们认为美国经济增长的变化、美欧增长差(即美元走势),以及新兴市场潜在风险的演变是我们主要“观察点”。

2018下半年A股有望先抑后扬

展望下半年,去杠杆等政策与改革带来短期阵痛的同时也为中期的稳健奠定基础,新经济相关的结构性机会与老经济领域阶段性机会的交融仍是市场主基调。短线市场仍可能继续消化利空,但考虑到政策潜在的灵活性及新经济的韧性,基准情形下我们认为当前市场机会大于风险,从当前到下半年市场可能会经历先抑后扬的过程。

非金融有望保持双位数增长:我们维持2018年非金融16.1%的预期增长目标不变。我们在去年年底发布的2018年展望中预计今年非金融将有16.1%左右的增长、金融板块今年的整体增速在6.4%左右。结合当前稳健的经济增长以及不错的一季度业绩,我们依然维持非金融盈利增速预期不变,预计全年A股市场盈利将有11.3%的增长。另外,结合今年一季度的盈利情况来看,我们目前的盈利预期算不上激进。

流动性与估值:风险偏好接近低点,估值有恢复空间,白马蓝筹股估值继续国际化接轨。自市场调整以来A股又呈现出增量资金有限、存量博弈的特征,风险偏好逐步下降,估值也降低至历史区间低位。当前市场成交量或换手率隐含的投资者风险偏好已经降低至较为极端的水平,短线仍有可能进一步恶化,但下半年有改善的空间,市场估值随着情绪改善也有恢复可能,海外投资者认可的白马蓝筹股估值有望进一步与国际接轨。

流动性与估值:风险偏好接近低点,估值有恢复空间,白马蓝筹股估值继续国际化接轨。自市场调整以来A股又呈现出增量资金有限、存量博弈的特征,风险偏好逐步下降,估值也降低至历史区间低位。当前市场成交量或换手率隐含的投资者风险偏好已经降低至较为极端的水平,短线仍有可能进一步恶化,但下半年有改善的空间,市场估值随着情绪改善也有恢复可能,海外投资者认可的白马蓝筹股估值有望进一步与国际接轨。

行业与主题:紧扣消费升级与产业升级大趋势。近年来新老经济分化一直是我们行业配置的框架,过去几年我们持续超配新经济、阶段性配置老经济的策略创造了较好超额收益。展望下半年,尽管宏观层面的不确定性依然会困扰市场,但我们认为消费升级与产业升级依然是中国最确定、最具持续性的趋势,继续超配大消费与服务、科技硬件等相关领域,如家电、食品饮料、医药、餐饮旅游、电子等制造业、金融中的保险等。另外根据市场预期及政策边际变化,阶段性配置目前估值在低位、供给侧调整充分、政策弹性较大的老经济领域,包括煤炭、水泥、化工、部分金属原材料等相关领域。主题方面科技自主创新、新能源与电动车、提振内需与扶贫、CDR发行推进、三四五线城镇化深化等可能是下半年值得关注的主题。

行业与主题:紧扣消费升级与产业升级大趋势。近年来新老经济分化一直是我们行业配置的框架,过去几年我们持续超配新经济、阶段性配置老经济的策略创造了较好超额收益。展望下半年,尽管宏观层面的不确定性依然会困扰市场,但我们认为消费升级与产业升级依然是中国最确定、最具持续性的趋势,继续超配大消费与服务、科技硬件等相关领域,如家电、食品饮料、医药、餐饮旅游、电子等制造业、金融中的保险等。另外根据市场预期及政策边际变化,阶段性配置目前估值在低位、供给侧调整充分、政策弹性较大的老经济领域,包括煤炭、水泥、化工、部分金属原材料等相关领域。主题方面科技自主创新、新能源与电动车、提振内需与扶贫、CDR发行推进、三四五线城镇化深化等可能是下半年值得关注的主题。

风格、A股与港股:大小盘之间我们建议淡化风格、强化选股。在市场开放、CDR机制引入高质量成长公司、监管趋严、股权质押风险仍有待释放的背景下,中小市值个股表现仍可能继续趋于分化而非整体性机会。A/H溢价已经降至近年低位、上半年港股略好于A股、内地投资者相比海外投资者对中国更为谨慎、A股大消费类公司选择更为丰富,基于这些我们认为下半年A股机会可能略多于港股。相比我们的基准情形,市场上行风险包括政策灵活度或增长韧性超出预期,而下行风险则包括去杠杆政策执行失度、地产超调、贸易摩擦升级、新兴市场或欧元区动荡加剧等。

风格、A股与港股:大小盘之间我们建议淡化风格、强化选股。在市场开放、CDR机制引入高质量成长公司、监管趋严、股权质押风险仍有待释放的背景下,中小市值个股表现仍可能继续趋于分化而非整体性机会。A/H溢价已经降至近年低位、上半年港股略好于A股、内地投资者相比海外投资者对中国更为谨慎、A股大消费类公司选择更为丰富,基于这些我们认为下半年A股机会可能略多于港股。相比我们的基准情形,市场上行风险包括政策灵活度或增长韧性超出预期,而下行风险则包括去杠杆政策执行失度、地产超调、贸易摩擦升级、新兴市场或欧元区动荡加剧等。

增长,风险,预测,机会,有望