徐彪:从“门庭若市”到“门可罗雀” 如今再看高送转

摘要: 从“门庭若市”到“门可罗雀”,如今再看高送转本文来自天风策略:刘晨明/李如娟/许向真/徐彪11月15日,随着正元智慧披露年报高送转预案,今年的“高送转”行情正式打响第一枪。值得一提的是,近两年来“高送

从“门庭若市”到“门可罗雀”,

如今再看高送转

本文来自天风策略:刘晨明/李如娟/许向真/徐彪

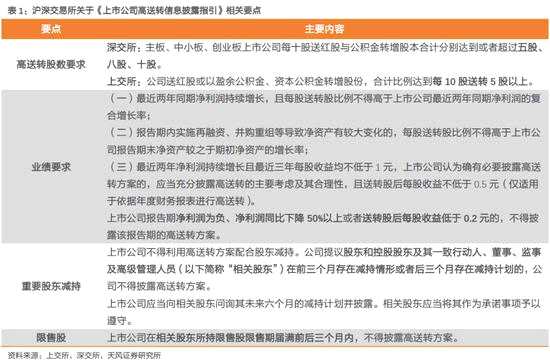

11月15日,随着正元智慧披露年报高送转预案,今年的“高送转”行情正式打响第一枪。值得一提的是,近两年来“高送转”行情关注度并不高,证监会、沪深交易所对这一行为的从严监管是其中较为重要的一个原因,尤其在今年4月份,沪深两所发布的《上市公司高送转信息披露指引》,将高送转比例与公司业绩、重要股东减持、限售股解禁等挂钩,明确规定亏损/净利润降幅超过50%、送转后每股收益低于0.2元、重要股东前3个月存在减持或后3个月计划减持、限售股解禁前后3个月等情形下,不得披露“高送转”方案,就前期“高送转”领域存在的市场乱象进行严厉整肃。

而从近两年市场的整体情况可以看到,监管层的高压监管对于市场乱象的整治取得了显着效果。一方面,上市公司的现金分红情况已大为改观。根据证监会披露,2015-2017年现金分红比例持续保持在30%以上的有660家,50%以上的有128家,较2014-2016年分别提升了14%和20%。另一方面,实施“高送转”的上市公司名单大幅缩减。从我们梳理的数据看,上市公司根据2017年年报业绩实施“高送转”的共55家,分别比2015、2016年减少330家和156家,其借助“高送转”进行炒作的现象得到有效规整。而正元智慧“高送转”公告的顺利通过,一定程度上体现了严监管的环境在今年得到一定程度的宽松。基于以上原因,我们认为,未来1到2个月,市场有望重拾对“高送转”主题的关注,届时布局2018年年报“高送转”公司的最佳窗口期将乘势而来。

而从近两年市场的整体情况可以看到,监管层的高压监管对于市场乱象的整治取得了显着效果。一方面,上市公司的现金分红情况已大为改观。根据证监会披露,2015-2017年现金分红比例持续保持在30%以上的有660家,50%以上的有128家,较2014-2016年分别提升了14%和20%。另一方面,实施“高送转”的上市公司名单大幅缩减。从我们梳理的数据看,上市公司根据2017年年报业绩实施“高送转”的共55家,分别比2015、2016年减少330家和156家,其借助“高送转”进行炒作的现象得到有效规整。而正元智慧“高送转”公告的顺利通过,一定程度上体现了严监管的环境在今年得到一定程度的宽松。基于以上原因,我们认为,未来1到2个月,市场有望重拾对“高送转”主题的关注,届时布局2018年年报“高送转”公司的最佳窗口期将乘势而来。

本文将针对历年“高送转”公司进行梳理,并重点回答以下3个问题:

1、每年根据年报业绩进行“高送转”公司的规模如何?

2、什么时间为布局“高送转”行情的最佳时机?

3、从当前市场和业绩表现看,哪些公司有望成为潜在“高送转”标的?

1、历年“高送转”基本情况回顾

根据上交所和深交所的最新规定,我们统一把每年主板、中小板、创业板分红方案中每10股送转股本合计达到或超过5股、8股和10股以上的公司定义为“高送转”公司。在这一部分中,我们将着重从历年年报实施“高送转”方案公司数量、板块分布情况、行业分布情况几个维度对近几年实施“高送转”的情况作一个基本回顾。

近两年“高送转”公司规模大幅缩减。从数据上可以看出,2015年是近几年来上市公司实施“高送转”方案的一个高峰期,而进入到2016年,年报“高送转”公司的数量大幅递减:2016、2017年年报实施“高送转”的公司分别为211家和55家,相比2015年的385家分别减少了174家和330家,同比减幅分别达45.19%和73.93%。

创业板比重提升而是近几年“高送转”公司分布的主要趋势。从板块分布看,近年来主板 “高送转”公司占比略有降低,而创业板公司的占比提升明显。具体数据方面,2017年年报“高送转”公司中,属于主板、中小板和创业板的公司分别为20家、12家和23家,分别占比36.4%、21.8%和41.8%,而早在2010年,三个板块的占比分别为33.9%、39.3%和26.8%。

创业板比重提升而是近几年“高送转”公司分布的主要趋势。从板块分布看,近年来主板 “高送转”公司占比略有降低,而创业板公司的占比提升明显。具体数据方面,2017年年报“高送转”公司中,属于主板、中小板和创业板的公司分别为20家、12家和23家,分别占比36.4%、21.8%和41.8%,而早在2010年,三个板块的占比分别为33.9%、39.3%和26.8%。

进一步梳理近2年上市公司高送转的行业分布情况则可以看到,医药生物、电子、计算机、机械设备等高成长性行业近两年发生“高送转”行为的概率较高,而上游采掘、钢铁以及下游商业贸易、休闲服务等行业则比较少发生“高送转”行为。

进一步梳理近2年上市公司高送转的行业分布情况则可以看到,医药生物、电子、计算机、机械设备等高成长性行业近两年发生“高送转”行为的概率较高,而上游采掘、钢铁以及下游商业贸易、休闲服务等行业则比较少发生“高送转”行为。

总体来看,不管从近几年“高送转”公司的板块分布还是行业分布上,我们都可以得到一个初步结论:成长板块的公司出于自身规模扩张、融资等方面的需求,往往会更多地启动“高送转”机制。而进一步考虑到监管层的监管趋严后,对于“高送转”公司在业绩、大股东减持等方面都有了进一步规范,可以预见到,此前通过“高送转”掩护大股东减持的行为将无处遁形,部分业绩表现优异的“真成长”公司有望在“高送转”行情中脱颖而出。

总体来看,不管从近几年“高送转”公司的板块分布还是行业分布上,我们都可以得到一个初步结论:成长板块的公司出于自身规模扩张、融资等方面的需求,往往会更多地启动“高送转”机制。而进一步考虑到监管层的监管趋严后,对于“高送转”公司在业绩、大股东减持等方面都有了进一步规范,可以预见到,此前通过“高送转”掩护大股东减持的行为将无处遁形,部分业绩表现优异的“真成长”公司有望在“高送转”行情中脱颖而出。

2、什么时间是布局“高送转”的最佳时机?

首先,从2010年以来“高送转”公司相对沪深300的3个月涨跌幅来看,此类题材的公司绝大部分时候取得了较好的收益。我们将2010年以来每年实施年报“高送转”公司自公布预案以来3个月涨跌幅的平均值与相同时间段内沪深300的涨跌幅均值作一个简单对比,可以看到,除2016年“高送转”公司的涨跌幅大幅低于沪深300,而在其余各年份,“高送转”公司的收益率或远高于沪深300,或与沪深300收益率水平持平。从整体情况看,“高送转”公司2010年至今3个月涨跌幅均值为8.02%,而对应时间段内沪深300的涨幅均值仅为-0.2%,“高送转”题材公司的表现不可谓不突出。

“高送转”预案何时披露是我们需要了解的第二个关键点,目前看,年报“高送转”预案多集中在3、4月份披露。从我们梳理的数据看,大部分上市公司会选择2月年报发布的时间节点来陆陆续续披露“高送转”预案,到3月、4月则是上市公司披露“高送转”预案的一个高峰期。仅极个别公司会选择在上一年12月、1月或者5-6月披露年报的“高送转”预案。

“高送转”预案何时披露是我们需要了解的第二个关键点,目前看,年报“高送转”预案多集中在3、4月份披露。从我们梳理的数据看,大部分上市公司会选择2月年报发布的时间节点来陆陆续续披露“高送转”预案,到3月、4月则是上市公司披露“高送转”预案的一个高峰期。仅极个别公司会选择在上一年12月、1月或者5-6月披露年报的“高送转”预案。

我们认为,通常来说,公司对“高送转”预案的公布意味着向投资者传递了对于未来乐观预期的信号,同时也意味着未来公司股价由于实施“高送转”除权而大幅降低后,会再度迎来一个相对可观的上涨空间。因此在临近预案公布的时间节点对“高送转”公司买入往往是市场较为普遍的选择。

我们认为,通常来说,公司对“高送转”预案的公布意味着向投资者传递了对于未来乐观预期的信号,同时也意味着未来公司股价由于实施“高送转”除权而大幅降低后,会再度迎来一个相对可观的上涨空间。因此在临近预案公布的时间节点对“高送转”公司买入往往是市场较为普遍的选择。

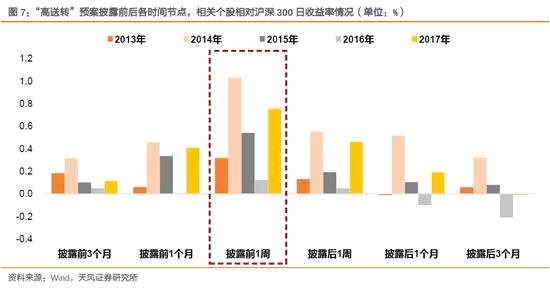

进一步分析“高送转”题材股在“高送转”预案披露前后各时间段内相对沪深300的超额收益情况后可以发现,预案公布前1周往往能获得更高超额收益。此处为便于对比,我们统一以相对沪深300的日均超额收益率作为统计口径。从数据可以看出,如果在“高送转”预案披露前1周进行买入,其所能获得的日均超额收益率最高,而在预案披露后买入,其超额收益相对低于披露前进行布局。

3、哪些公司有望成为潜在“高送转”标的?

3、哪些公司有望成为潜在“高送转”标的?

“高送转”公司大多符合“三高一低”特征,即较高成长性、高留存收益、高股价和低股本。除此之外,我们认为,一季报、中报、三季报已经实施过送转股方案的上市公司在年报发布期大概率不会实施“高送转”方案。基于此,我们在筛选今年年报的潜在“高送转”标的时作出如下假设:

1)一季报、中报未实施分红送转,且截至目前未披露三季报分红送转预案;

2)高成长性方面包括两点:①最新一期财报净利润增速>20%;②考虑到高成长性公司体量尤其是流通盘规模相对较小,资本扩张潜力大,此处假设按市值从小到大排序,总市值位于前70%分位,其中流通股市值位于前30%分位;

3)高留存收益方面,假设最新一期财报的每股资本公积+每股未分配利润>3元/股;

4)股价按从高到低排序,位于前1/4分位;

5)总股本<4亿。

此外,沪深交易所4月4日公布的《上市公司高送转信息披露指引(征求意见稿)》对计划实施“高送转”公司的重要股东减持、限售股解禁等行为,以及送转后每股收益作出进一步要求。根据新规,我们按以下三个步骤对名单进行进一步筛选:

1)剔除3个月内发生过重要股东减持以及未来3个月拟发生重要股东减持的公司;

2)剔除最新收盘日(11月19日)前后3个月发生限售股解禁的公司;

3)暂以2018Q3净利润同比增速作为全年净利润增速,并根据《信息披露指引》对“高送转”界定的最低要求设定送转比例,剔除在假设条件下送转后每股收益低于0.2元的公司。

经两轮筛选,以11月19日收盘价计,共34家公司入围“高送转”潜在标的,具体如下:

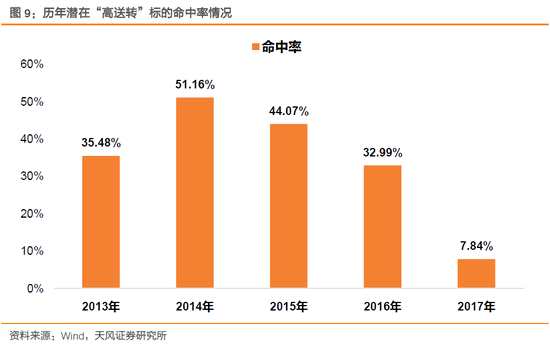

我们进一步按照该假设,筛选过去5年(2013-2017年)潜在年报“高送转”标的,并将之与实际发生年报“高送转”行为的上市公司名单进行比对,以测算其命中率(命中率=潜在名单中实施过年报“高送转”上市公司数/潜在“高送转”标的数量)。这里考虑到《信息披露指引》征求意见稿为今年年内发布,因此在回溯历史潜在标的时,对大股东减持、限售股解禁以及送转后每股收益等暂不作过多要求。

我们进一步按照该假设,筛选过去5年(2013-2017年)潜在年报“高送转”标的,并将之与实际发生年报“高送转”行为的上市公司名单进行比对,以测算其命中率(命中率=潜在名单中实施过年报“高送转”上市公司数/潜在“高送转”标的数量)。这里考虑到《信息披露指引》征求意见稿为今年年内发布,因此在回溯历史潜在标的时,对大股东减持、限售股解禁以及送转后每股收益等暂不作过多要求。

从我们的回测结果看,除2017年,严监管导致的年报“高送转”公司数量大幅减少的大背景下,我们这一测算模型的命中率降低至个位数之外,其余各年份其命中率基本保持在30%以上,这也进一步验证了我们的筛选名单的有效性。

风险提示:上市公司业绩不及预期,“高送转”监管进一步趋严,筛选模型本身的局限性。

风险提示:上市公司业绩不及预期,“高送转”监管进一步趋严,筛选模型本身的局限性。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《从“门庭若市”到“门可罗雀”,如今再看高送转》

对外发布时间 2018年11月20日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006

徐 彪 SAC 执业证书编号:

S1110516080001

联系人 吴黎艳

高送转,上市公司,披露,沪深,减持