十大券商:调整已进入尾声 关注中期盈利拐点带来机会

摘要: 【十大券商一周策略】市场震荡孕育长牛,调整已进入尾声,关注中期盈利拐点带来的绝佳配置机会券商中国王璐璐中信证券:A股缓慢上行趋势不变,依然处于最佳配置窗口A股市场缓慢上行的趋势不变,依然处在最佳的配置

【十大券商一周策略】市场震荡孕育长牛,调整已进入尾声,关注中期盈利拐点带来的绝佳配置机会

券商中国 王璐璐

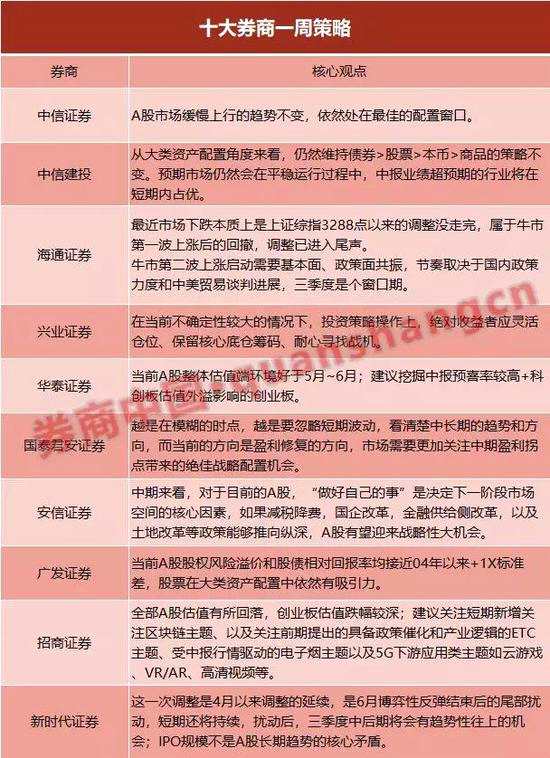

【中信证券(600030)、股吧】:A股缓慢上行趋势不变,依然处于最佳配置窗口

【中信证券(600030)、股吧】:A股缓慢上行趋势不变,依然处于最佳配置窗口

A股市场缓慢上行的趋势不变,依然处在最佳的配置窗口。

1)资金中期净流入A股趋势不变,短期科创板的分流规模很小。预计整个下半年A股净流入资金规模仍有2600亿元,其中外资/回购贡献最大,规模在2500/1000亿元。市场担忧的科创板的分流作用有限,其中首批上市的25家公司打新总锁定资金量仅370亿元,目前已完成发行前规模最大集中缴款,后续分流效应明显降低。

2)扰动因素改变市场运行节奏,但不改变中期上行趋势。A股扰动源于投资者对流动性、政策和监管等因素的节奏、力度和方向的分歧加大,但这些因素的中期利好A股趋势并没有变化,且未来可能会强化。

3)继续拥抱核心资产,强化中报超预期品种的布局。无论是纵向、横向还是行业内估值比较,目前核心资产都未出现系统性高估。而无论是从基本面亮点、增量资金偏好,还是从行业集中趋势与资本回报分析,核心资产依然是目前市场最佳的底仓配置品种。另外,渐入中报季后,目前舆情显示的业绩亮点主要集中在各行业龙头,建议强化相关品种的布局。

【中信建投(601066)、股吧】:市场震荡孕育长牛

在当前经济和市场都处于一个相对均衡的状态,贷款利率并轨是降低融资成本、优化融资结构、促进经济转型的重要步骤。利率下降是长期趋势。因此,从大类资产配置角度来看,中信建投仍然维持债券>股票>本币>商品的策略不变。预期市场仍然会在平稳运行过程中,中报业绩超预期的行业将在短期内占优。从行业配置角度来看,建议投资者关注科创板渐进带来的转型机会。

海通策略:牛市第一波上涨后的回撤,调整已进入尾声

①最近市场下跌本质上是上证综指3288点以来的调整没走完,属于牛市第一波上涨后的回撤,调整已进入尾声。

②牛市第二波上涨启动需要基本面、政策面共振,节奏取决于国内政策力度和中美贸易谈判进展,三季度是个窗口期。

③着眼中期,看好科技+券商,消费白马和制造龙头等核心资产为基本配置。

兴业证券:保留核心底仓筹码,耐心寻找战机

三期叠加,做多窗口后,整体表现较为疲软,赚钱效应较弱,市场在担心什么?

兴业证券认为:1)制约投资者主要在于二季度政治局会议定调的不确定性。由于经济存在下行压力,部分投资者预期下半年可能会“大放水”,但“大放水”难度较大。2)“踩雷”新常态,对金融机构投资行为、风险偏好产生影响。3)制度层面建设,是提升A股估值中枢的关键所在。

在当前不确定性较大的情况下,投资策略操作上,对于投资者而言,较合理操作方式:

1)绝对收益者,灵活仓位、保留核心底仓筹码、耐心寻找战机。

2)相对收益者,调仓、调结构,避免拥挤且估值过高的个股方向。采取类似长线外资“以长打短”做法,聚焦优质标的,兼顾择时。

3)科创板开板在即,相关科创板影子标的(入股科创板上市公司、科创板相关可比公司)有望享受新的估值“锚”,新兴成长方向值得重点关注。

4)不确定性加大,避险情绪严重,黄金是资产配置中的可选项之一。

华泰证券:当前A股整体估值端环境好于5月~6月

当前A股整体估值端环境好于5月~6月:美联储降息概率仍高,外围宽松趋势未变,国内通胀逐步见顶,货币政策灵活性的内外部掣肘均有减小;中美关系对A股风险溢价的压制仍在,但市场对摩擦波动的敏感度或在边际降低;A股主要矛盾回归内部基本面、改革进展、技术周期进展,短期焦点是中报。

建议挖掘中报预喜率较高+科创板估值外溢影响的创业板,行业配置关注中报预喜率较高的计算机、通信、机械、电子,逐步关注可选消费品汽车、家电,主题投资继续关注华为产业链、国企改革和经开区。

国泰君安证券:关注中期盈利拐点带来的绝佳战略配置机会

短期市场的踌躇来源于风险的多面化与盈利的模糊化。反而,在此期间更需要抓住趋势,关注中期盈利拐点的到来。

从近期的市场表现上看,国泰君安认为市场踌躇的原因在于风险的升维和盈利的模糊。从国内外环境上看,近日银保监会办公厅正式下发《关于加强地方资产管理公司监督管理工作的通知》,资产处置力度进一步提升。从外围环境上看,中美关系从贸易转向其他方面。而在风险升维过程中,经济数据走弱,盈利显得更加模糊。从市场结构上看,中小股票在中报披露期存在业绩不及预期的风险,资金短期回避;而龙头股票交易略显拥挤,且估值普遍高估。

因此,不论是自上而下还是自下而上,投资者们都很难寻找发力点。国泰君安认为,越是在模糊的时点,越是要忽略短期波动,看清楚中长期的趋势和方向,而当前的方向是盈利修复的方向,市场需要更加关注中期盈利拐点带来的绝佳战略配置机会。

安信证券:A股有望迎来战略性大机会

短期来看,伴随着反弹的核心驱动利好基本兑现或price in,市场的宽松加码预期甚至有打得过满的可能,市场趋势很可能从此前的反弹转向震荡乃至盘整,这个阶段可能更多需要在结构上捕捉一些类似中报超预期的个股机会等,行业配置重点关注通信、电子、计算机、券商等,结构性主线建议关注华为产业链、中报超预期公司、国企改革、上海自贸区等。

中期来看,对于目前的A股,“做好自己的事”是决定下一阶段市场空间的核心因素,如果减税降费,国企改革,金融供给侧改革,以及土地改革等政策能够推向纵深,A股有望迎来战略性大机会。

广发证券:A股金融供给侧慢牛

广发证券1月曾提出三因素将触发A股熊转牛的首个震荡调整期,提供“千金难买牛回头”的配置机会。尽管年初至今沪深300、全部A股、创业板均已分别录得26%/24%/21%的不俗涨幅,但广发证券认为熊牛转折,当前A股贴现率下行的驱动力更大(金融供给侧改革驱动),估值扩张盖过盈利探底,估值的扩张力量来自于广谱利率回落+盈利预期稳定,维持两个关键分歧的判断:

第一,经济虽然较弱,但上市公司盈利并不很糟糕;

第二,本轮贴现率下行的驱动力更大,A股金融供给侧慢牛。7月下旬中央政治局会议对政策的指引是金融供给侧慢牛节奏的重要依据。当前A股股权风险溢价和股债相对回报率均接近04年以来+1X标准差,股票在大类资产配置中依然有吸引力。

历史证明:过度看重分子端,可能已错过14-15年牛市,也再次错过19年Q1金融供给侧慢牛启动的甜蜜期。触发二季度调整的三因素皆有不同程度的修复,建议利用调整积极布局“金融供给侧慢牛”,配置上和Q1不同的是更聚焦受益于广谱利率下行和盈利预期改善的股票,坚决摒弃垃圾股炒作。建议关注——(1)卡脖子的“自主可控”(半导体、软件、装备制造);(2)中国优势企业胜于易胜:长线资金偏爱的ROE稳定性“中国优势”(食品饮料、休闲服务、工程机械);(3)金融供给侧改革供给端受益的头部券商。主题投资关注科创板映射、上海自贸区、国企改革。

招商证券:A股估值集体下探,建议关注两大主题

上周北上资金净流出近40亿元,前半周受市场调整对美联储降息预期、美元走强的影响,北上资金持续流出。而后半周受美联储主席鲍威尔鸽派讲话的影响,市场对美联储降息预期再次升温,美元回落,带动北上资金回流。另外,融资再次转为净流出近47亿元,交易热情不高,ETF连续净赎回,不过受市场调整影响重要股东净减持规模大幅收窄,市场流动性总体偏弱。

全部A股估值有所回落,创业板估值跌幅较深;多数行业估值集体下探,休闲服务和化工行业估值小幅上行,其他行业估值均有所下滑,其中,国防军工、通信和计算机行业估值下跌最为明显,非银和银行估值小幅回落。

本周主题建议关注:(1)短期新增关注区块链主题。(2)继续关注前期提出的具备政策催化和产业逻辑的ETC主题、受中报行情驱动的电子烟主题以及5G下游应用类主题如云游戏、VR/AR、高清视频等。

新时代证券:IPO规模不是A股长期趋势的核心矛盾

6月博弈性反弹后,市场7月以来有一定的调整,新时代证券认为这一次调整是4月以来调整的延续,是6月博弈性反弹结束后的尾部扰动,短期还将持续,扰动后,三季度中后期将会有趋势性往上的机会。部分投资者担心科创板带来的新股规模放量可能会对市场有长期影响,其实,A股的中长期趋势还是要看盈利、流动性和政策环境,IPO带来的供给变化影响将会很小。历史上,每次IPO冻结资金前后市场均会有小幅调整,但随后很快恢复上涨。IPO规模不是A股长期趋势的核心矛盾。

建议投资者适当关注成长板块,理由有三:(1)科创板7月22日开市,关注成长板块估值抬升的机会。(2)由于经济预期下降、贸易环境变差,改革和转型的关注度会更高,成长和改革相关的主题性机会会更为活跃。(3)3月以来,成长最先开始走弱,调整的时间更久。

市场,关注,配置,趋势,调整