中泰资管:怎么做 黑天鹅来袭时才能不恐惧

摘要: 风险月报|怎么做,黑天鹅来袭时才能不恐惧来源:中泰证券资管截至9月20日,中泰风险系统对权益市场的系统评分情况如下:沪深300指数的中泰风险系统评分为46.2,本月继续处于风险中性区域,基本面风险维持

风险月报 | 怎么做,黑天鹅来袭时才能不恐惧

来源: 中泰证券资管

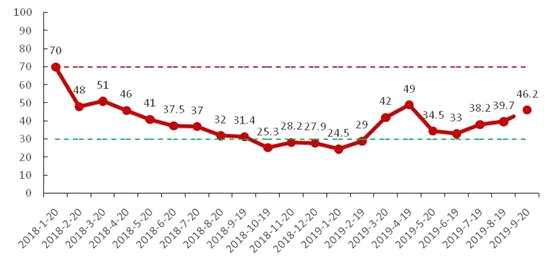

截至9月20日,中泰风险系统对权益市场的系统评分情况如下:

沪深300指数的中泰风险系统评分为46.2,本月继续处于风险中性区域,基本面风险维持较低位置但有所上升,情绪在中性略偏高状态。

沪深300估值低位回升至30%分位数以上,基本面风险有所上升但估值依然维持低位。

公私募仓位维持在历史高位,市场拥挤度和趋同度有所下降但依然是中性偏高的位置,结构性风险依然存在。

同时,高风险溢价水平低位回升,市场情绪本月上升较快。

数据来源:中泰资管

数据来源:中泰资管

股市潜在风险提示:

● 贸易战又变成了市场最大的外生变量,谨防贸易战升级持续影响资金的风险偏好,从而压制风险资产的表现。

● 谨防油价大幅上行导致通胀中枢上移。通胀高位可能会导致货币政策边际变化,从而冲击资产价格,导致金融风险。

● 市场整体处于“低估状态”,但结构性的拥挤却愈发明显,谨防结构性风险爆发引发的“踩踏”。

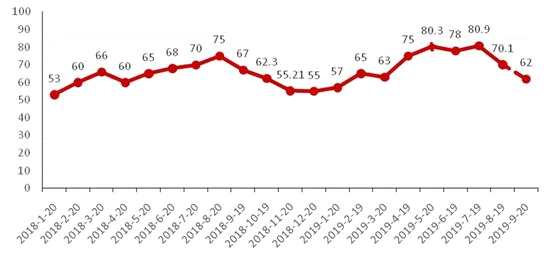

债市的中泰风险系统评分为46.7分,处于中性区间。

8月增长数据从供需两方面来看面临下行压力。代表供给的工业产出增速降至4.4%,再创09年3月以来的新低。通胀数据方面CPI同比上涨2.8%,与上月持平,PPI同比下降0.8%。食品通胀仍然处于上行通道,CPI食品分项同比上涨10%,是推动CPI上升的主要因素。

当前债市AAA、AA+评级中票短融1年期信用利差分别处于3.4%、2.3%的历史分位数水平,3年期分别回落至8.1%、6.1%历史分位数水平;5年信用利差处于8.8%和6.0%的历史分位数水平。10年国债收益率回升至历史20%分位数。

由于8月债市对货币政策放松预期较为强烈,长债下行15bp至3.0%。9月降准公告落地之后利好集中兑现,长债反弹10bp。在经济下行与通胀上行压力复杂交织的滞胀格局下,央行政策近期主要目标仍然是降低实体融资成本以稳增长,但实际放松的节奏和强度会弱于市场预期。

在新增贷款基准利率LPR走势方面,银行报价点差在8、9月累计下调11bp至4.12%,四季度进一步降低LPR贷款基准利率的可能性转向央行小幅下调MLF政策利率。届时市场仍然会存在货币政策进一步宽松(降息)的预期。

数据来源:中泰资管

数据来源:中泰资管

债市潜在风险提示:

● 食品通胀与油价高企带来的通胀风险

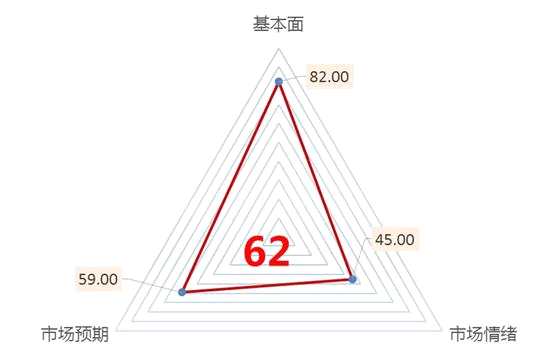

大宗商品黑色板块的中泰风险系统评分为62,处于在中性偏高区间,长期隐性风险依然较大。

基本面风险依然是最大的风险,成材库存近期快速回落但依然处于历史同期高位;同时,供给高位收缩,需求端风险逐渐显现。

短期资金流出明显,短期市场情绪快速回落。

数据来源:中泰资管

数据来源:中泰资管

黑色板块潜在风险提示:

● 需求端的风险逐渐释放,需求端风险累积的巨大的泡沫有破裂的迹象,可能转变成巨大的下行风险。

● 供给侧改革带来的钢价红利在压缩,供给端的边际影响在减弱,需求端是未来的主旋律,需求端风险的释放是未来较大的下行风险。

怎么做,黑天鹅来袭时才能不恐惧

怎么做,黑天鹅来袭时才能不恐惧

去年10月份的风险月报《如何在黑天鹅的翅膀下存活》一文,我们探讨了黑天鹅的认知问题,并提出反脆弱策略可以增加我们在“黑天鹅事件”下的存活概率。

上期风险月报我们探讨了“脆弱性”和“反脆弱”的问题,人们为了消除随机性而追求“确定性”,往往是以“脆弱性”为代价的。

本期我们想继续探讨这个主题,主要想回答以下三个问题:

为什么我们要降低脆弱性?

如何降低投资组合的脆弱性?

如何增加投资组合的反脆弱性?

通过以上问题的探索,我们想提供面对“黑天鹅”问题时更具体的做法和建议。

1. 降低脆弱性的必要性

脆弱性是指事物在“黑天鹅事件”下会遭受致命打击的特性。脆弱性喜欢稳定安宁的环境,不喜欢波动。反过来,不喜欢波动的事物往往也是脆弱的。

塔勒布认为,降低脆弱性不是可有可无的选择,而是一种强制性要求。这种要求听上去是理所当然的,但经常被忽略。脆弱性会带来严重的后果,而且是不可逆的。

脆弱性最大的特征就是在稳定的环境会给你美好的体验,但当环境发生变化,美好的事物就会发生不可逆的破碎。想象一个美丽的花瓶,平常的时候它安静的摆放在那里,很漂亮,但它又很脆弱,很多意外事件会让它破碎,并且它在破碎之后并不会自我修复,破碎是不可逆的。

回到我们的投资世界,那些“脆弱的产品”,比如P2P产品、长期资本公司(LTCM)的套利策略以及卖期权策略,他们在稳定的环境下,确实带来了无与伦比的投资体验,长达几年稳健收益似乎让你忘了亏损的存在,你会压入全部的筹码甚至不惜加杠杆买入,但当环境发生变化或者意外事件的冲击,会让短时间爆亏甚至破产。当数年的积蓄灰飞烟灭,你要知道这种损害是不可逆,那笔钱就再也回不来了。

另外,LTCM聘请了诺贝尔经济学奖得主莫顿和斯科尔斯组成的梦幻团队进行风险管理,他们对于投资组合的风险管理做了非常多的努力,然而再精致的风险模型也无法刻画“黑天鹅事件”打破脆弱性带来的损失。

就如塔勒布所言,当某个事物是脆弱的,那么它破碎的风险会让你做的任何改善它的工作变得无关紧要,除非你先降低它的脆弱性。

就如塔勒布所言,当某个事物是脆弱的,那么它破碎的风险会让你做的任何改善它的工作变得无关紧要,除非你先降低它的脆弱性。

投资中,人们思考更多的是赚钱,往往忽略“活着”才是优先级更高的东西。过多暴露在脆弱性上面,会让你的生存概率极大降低。

2. 如何降低组合的脆弱性

投资的世界里,我们要降低脆弱性,至少可以从2个方向努力:一是减少一些让投资组合变得更加脆弱的投资行为;二是不能过度超配脆弱性的投资策略(产品)。

首先,投资者的很多投资行为会让投资组合变的更加脆弱,我们应该减少这些投资行为,减少“黑天鹅事件”的冲击,这些行为至少包括:

第一,加杠杆的行为。杠杆是很多投资者被脆弱性打败的罪魁祸首,杠杆投资会让组合的脆弱性指数级上升;

第二,越跌越买的“马丁格尔”下注行为。经蒙特卡洛模拟测算,“马丁格尔”下注会大幅增加破产的概率;

第三,追求准确率导致过度下注的行为。人们厌恶错误,追求准确率,从而重仓下注导致单一头寸集中度过高,但人们往往高估了自己对于投资品种的置信度,集中持仓和过度下注会让组合厌恶错误而变得脆弱。

避免以上行为,依然无法彻底改变组合的脆弱性。因为市面上大部分策略(产品)都是脆弱的,这一点只要看下2008年及2018年主要产品类型的表现就知道了。

而脆弱的策略往往又看起来很美好,如果稳定环境持续时间够长,它们会提供非常稳健且理想的收益,但我们却不能因为其过去的表现而过度超配。典型的脆弱策略就是信用产品,套利策略和卖期权策略。

我们通过降低组合的脆弱性,可以增加“黑天鹅事件”下生存的概率。

3. 如何提高组合的反脆弱性

3. 如何提高组合的反脆弱性

为了比较彻底解决投资组合在“黑天鹅事件”下的生存问题,我们需要增加组合的反脆弱性。

对于如何增加组合的反脆弱性,塔勒布提供一种“杠铃策略”的思路,杠铃(一个杠轴,两段加重)是2个极端情况的组合,也叫双峰策略。杠铃策略一端是极端风险厌恶,另一端是极端追求风险,两端不一定是对称的,但通过这种结构设计,基本可以消除毁灭性风险的可能性。

他举了一个投资组合的例子,一端是资金的90%投资于无风险资产,一端是资金的10%投资于高风险的产品。10%的高风险产品是完全暴露在“黑天鹅事件”之下的,但损失上限是10%。同时,我们只要拿住高风险的产品就可以享受较高风险产品的回报。

这种结构就如在民航飞机上,与其让机组的全部成员保持“谨慎乐观”,还不如让机务人员保持足够的乐观,而飞行员保持足够的悲观和谨慎。

塔勒布提出的“90/10杠铃策略”适合大部分投资者,但缺陷是收益较低。对于专业投资者来说,需要做更多的探索,我们可以顺着塔勒布的思想,对杠铃策略做更多的扩展。

比如,杠铃策略可以是一端追求极端确定性和一端追求极端赔率的资产组合;杠铃策略也可以是一端追求极致Alpha产品和一端追求极致beta产品的组合。

但是,我们认为对于杠铃策略可以有更大的改进——引入反脆弱策略。

反脆弱策略是指长期有效,但在极端波动行情下表现优异的策略,包括做多波动率的期权策略,买期权策略以及动量策略。

做多波动率策略和买期权策略是最典型的反脆弱策略,那么动量策略为什么具备反脆弱特征呢?理由是,在黑天鹅的行情下,所有资产都会朝一个方向快速变化,动量策略以价格的趋势跟踪为主要思想,会在这种行情下获得极高的利润。有研究表明,动量策略是比期权更便宜的做多波动率策略。

有了反脆弱策略,我们可以构造一个更理想的杠铃策略。

这个杠铃策略依然是一端风险厌恶的无风险资产,一端是追逐收益的高风险产品;

然后,我们将反脆弱策略加入到高风险产品的一端。高风险产品对于“黑天鹅事件”是负面暴露,但反脆弱策略对于“黑天鹅事件”是正面暴露,两者可以相互对冲;

因此,只要我们将反脆弱策略加入高风险的一端,就可以降低这端对于“黑天鹅事件”的风险暴露。也就是说,我们可以增加高风险产品这端权重的同时,又不增加这一端的风险暴露水平。这样,我们既可以提高收益率,又不做过多的风险暴露。

比如,我们构造一个50/50的组合:一端是50%固收的产品,一端是25%反脆弱策略+25%高风险的组合。这个50/50组合与10/90组合对于“黑天鹅事件”的暴露是近似的,这个策略依旧非常稳健,但50/50的收益明显要大于10/90的组合。

债券暴雷,P2P倒闭,黑天鹅接踵而来,让投资者苦不堪言。黑天鹅似乎远比我们想象得要多很多。但如果我们懂得反脆弱的思想,即便黑天鹅袭来,我们也将不再恐惧。

风险,脆弱,策略,我们,组合