国泰君安评A股2020年报业绩预告:年报业绩向好 中盘股面目一新

摘要: 投资研报【白酒投资日报】今世缘“5年百亿”有难度V系列和省外预期过于乐观【新能源汽车投资日报】业绩预告和装机量变化揭示行业何种趋势?

投资研报

【白酒投资日报】今世缘“5年百亿”有难度 V系列和省外预期过于乐观

【新能源汽车投资日报】业绩预告和装机量变化揭示行业何种趋势?

【硬核研报】 2600亿矿业巨头业绩大爆发,未来10年立志成为全球矿业集团前3~5名,分析师称股价还能涨50%>>

【硬核研报】隔空充电,无触即充?“真”无线充电时代已经到来,一文帮你从五大维度梳理隔空充电技术最全的受益标的(名单)

来源:国泰君安证券研究

低基数叠加经济复苏,年报业绩持续向好。截止2021年1月30日,两市年报业绩预告披露率57%,预喜率为57%,全年预喜率逐季上升。2019年商誉减值造成低基数效应加之经济持续修复,全A主要板块Q4单季利润增速中位数普遍在40%以上。2020Q4主板盈利累计同比接近转正,化工、电新、电子、机械贡献全年主要利润增长。中小板盈利加速改善,剔除金融后Q4单季盈利增速中位数60.7%,居于各板块首位。创业板Q4单季利润增速中位数为35.9%,全年利润增速中位数为30%,医药贡献四成利润。

中小市值是否展露出更强的盈利修复弹性?盈利增速与市值呈倒U型关系,中证500盈利改善动能强。通常认为在经济复苏环境中,中小盘盈利改善弹性更强,但我们发现目前宏观景气复苏还没有传导小盘股,个股业绩增速和市值关系并非线性,而是倒U型关系,500~800亿市值中盘股盈利改善动能强劲。指数层面看,中证500指数单季盈利增速均高于沪深300和中证1000。

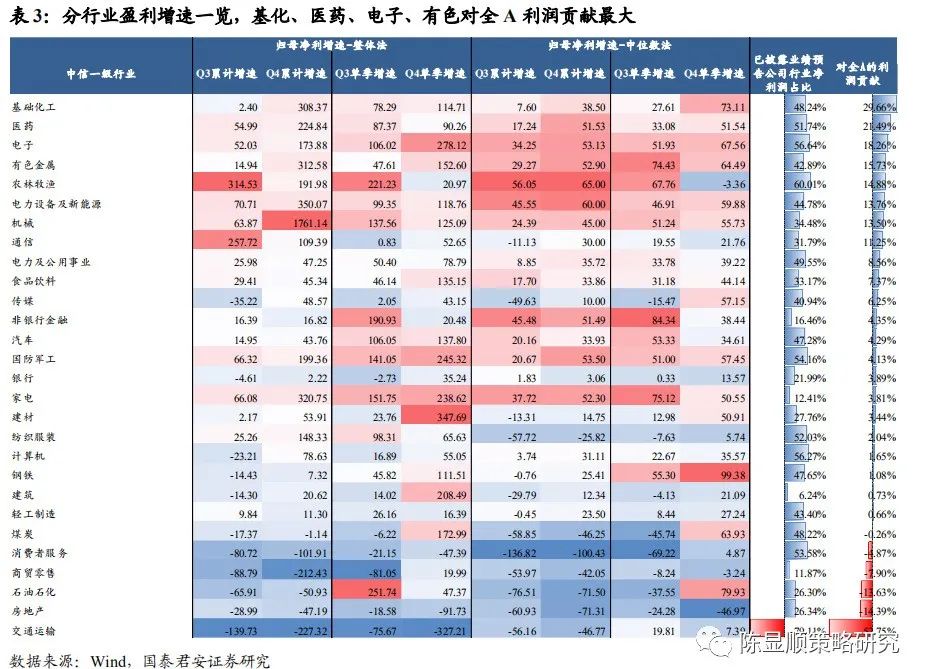

哪些行业处于高景气区间?化工、有色、机械、军工Q4单季盈利增速居前,环比较上年同期显着提升。整体法和中位数两种口径下,基化、有色、煤炭、家电、机械、军工、电新等行业Q4净利同比居前。此外,基化、有色、机械、军工单季利润环比增速较上年同期显着提升,说明行业处于高景气区间。建材、电子、食品饮料、汽车行业未出现全局性复苏,行业龙头盈利改善强于中小企业,体现在行业整体法利润增速远高于中位数增速。农林牧渔、交运、线下消费业绩低迷。我们优选高景气度30大细分行业,建议关注机械(通用设备、工程机械、运输设备、专用机械)、基化(农用化工、煤化工、化学原料)两大行业。

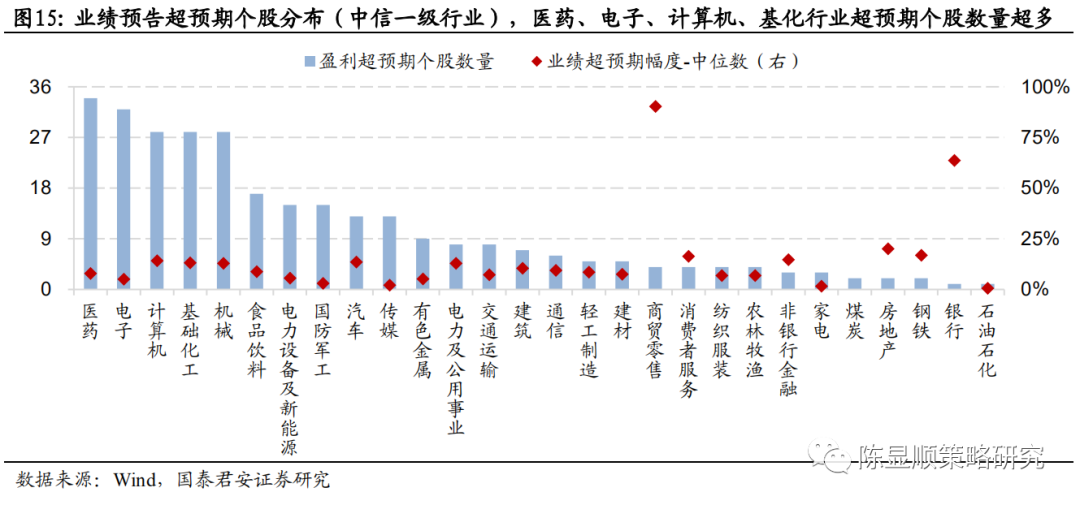

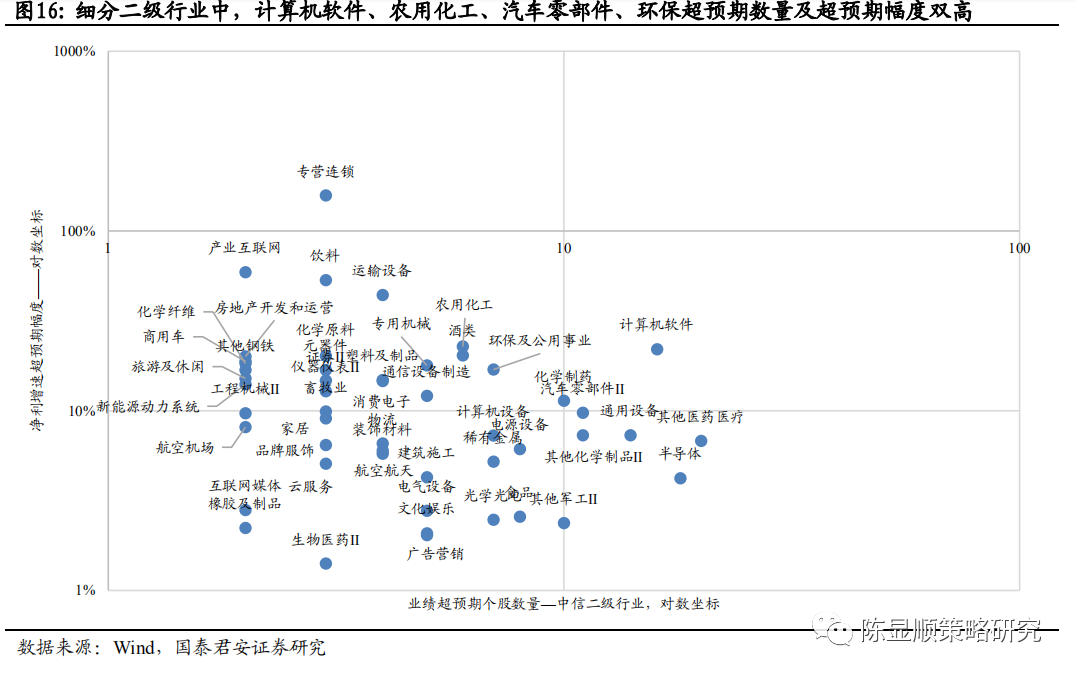

哪些个股业绩预告超预期?近4成上市公司业绩预告超预期,集中于医药、电子、计算机、基化等行业。已披露业绩公司中有301家业绩预告净利润增速中枢高于Wind盈利预测,业绩超预期比例为39%。超预期个股集中分布于医药、电子、计算机、基化等行业。煤炭、商贸零售、银行、地产、钢铁行业个股业绩超预期幅度(以行业中位数计)更高。细分行业中,计算机软件、农用化工、汽车零部件、环保等业绩超预期个股数量及超预期幅度双高。

风险因素:货币政策转向、疫苗接种不及预期、海外高通胀。

01 低基数叠加经济复苏,年报业绩持续向好

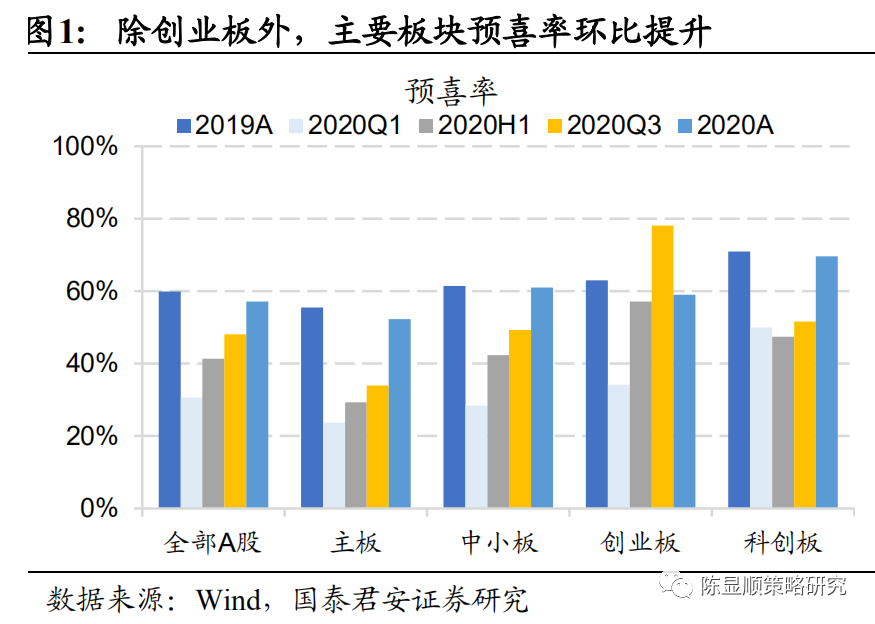

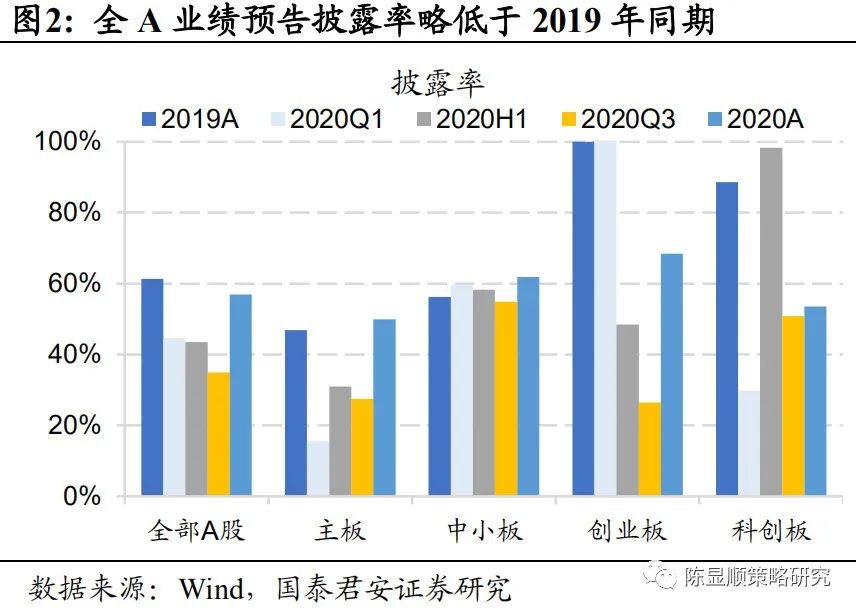

截止2021年1月30日,两市业绩预告披露率57%,略低于2019年的61%。2020年创业板年报预披露率从上一年同期的100%降至68%,主板/中小板预披露率为49.9%/61.9%,较往年有所上升。全部A股年报预喜率为57.1%,全年预喜率逐季上升,相对3季度的48.1%更有显着改善。按中位数口径计算,全A非金融、全部主板、中小企业板、创业板年报归母净利增速分别为35%、28%、42%、30%。

1.1. 基数效应加之经济持续修复,板块Q4单季利润增速中位数普遍在40%以上

全A业绩预告披露率略低于上年同期,主要板块(除创业板外)预喜率环比提升。截止2021年1月30日,全A有2423家企业披露2020年度年报业绩预告/快报,整体披露率达57%,略低于2019年的61%。2020年6月深交所发布修订版的《深圳证券交易所创业板股票上市规则》,其中创业板业绩预告披露要求从强制全部披露变更为有条件强制披露。作为新规后首次年报季,2020年创业板中报披露率从2019年100%降至68.4%,高于科创板53.5%的披露率。主板/中小板披露率分别为49.9%/61.9%。科创板业绩披露率下降近35个百分点,主要在于板块扩容较快,企业数翻了3番,下降更多是由于回归披露率均值。

上一年商誉减值造成低基数效应加之经济持续修复,板块Q4当季利润增速中位数普遍在40%以上。从预告类型来看,全部A股2020年年报预告预喜率为57.12%(包括预增、略增、续盈、扭亏),低于2019年的59.87%;预忧率(包括首亏、略减、续亏、预减)为41.98%,高于上一年的38.87%;亏损率23.49%(包括续亏、首亏),略高于上一年的18.77%。整体法口径下,全部已披露预告公司2020年报净利累计增速为26.11%,同比由负转正,Q4单季增速为162.06%,环比上季度36.96%有明显提升。上一年年商誉减值造成低基数效应加之经济持续修复,板块四季度业绩增速中位数普遍在40%以上,累计净利润增速为负区间个股数量占比从Q3的46%降至年末的36%。按中位数口径计算,全A非金融、主板非金融、中小板、创业板Q4单季净利润增速分别为44.3%、44.3%、60.7%和35.9%,全年归母净利润增速为35%、35%、42.5%、30%。

上一年商誉减值造成低基数效应加之经济持续修复,板块Q4当季利润增速中位数普遍在40%以上。从预告类型来看,全部A股2020年年报预告预喜率为57.12%(包括预增、略增、续盈、扭亏),低于2019年的59.87%;预忧率(包括首亏、略减、续亏、预减)为41.98%,高于上一年的38.87%;亏损率23.49%(包括续亏、首亏),略高于上一年的18.77%。整体法口径下,全部已披露预告公司2020年报净利累计增速为26.11%,同比由负转正,Q4单季增速为162.06%,环比上季度36.96%有明显提升。上一年年商誉减值造成低基数效应加之经济持续修复,板块四季度业绩增速中位数普遍在40%以上,累计净利润增速为负区间个股数量占比从Q3的46%降至年末的36%。按中位数口径计算,全A非金融、主板非金融、中小板、创业板Q4单季净利润增速分别为44.3%、44.3%、60.7%和35.9%,全年归母净利润增速为35%、35%、42.5%、30%。

1.2. 主板盈利累计同比接近转正,化工、通信、电新、电子、机械贡献主要增长

1.2. 主板盈利累计同比接近转正,化工、通信、电新、电子、机械贡献主要增长

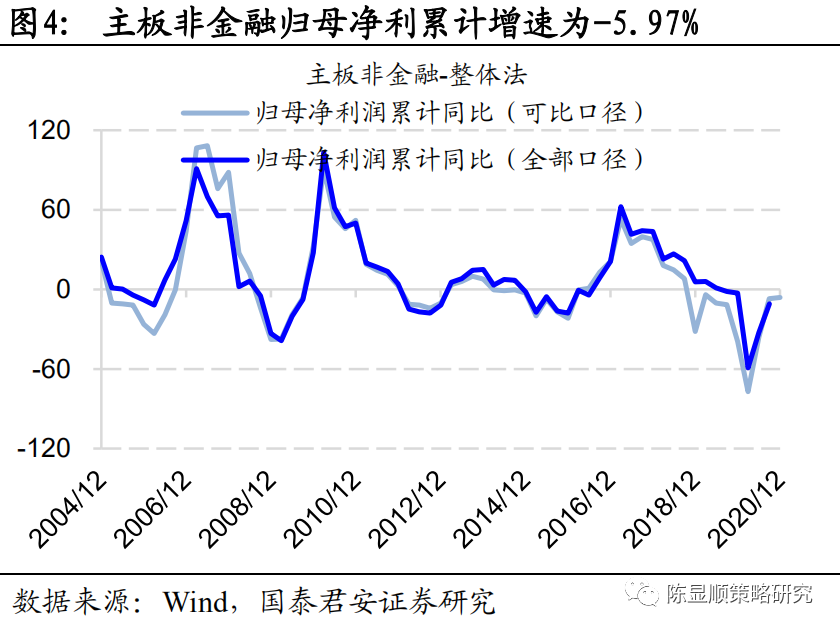

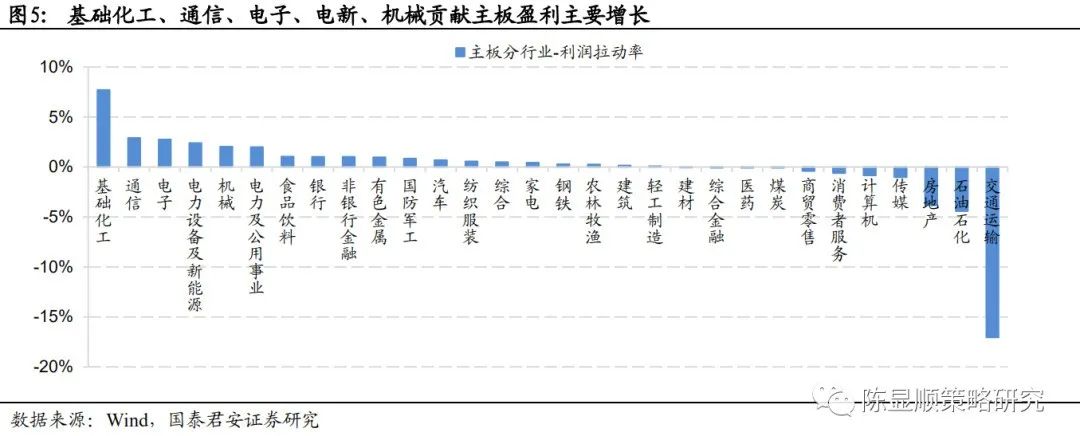

主板盈利累计同比接近转正,化工、电新、电子、机械贡献主要增长。当前主板业绩披露率(以2020前三季度公司利润占比衡量,下同)仅为24.3%,尽管披露率低,但已披露公司可比口径归母净利历史增长趋势与全口径历史业绩同步性较强。整体法下2020Q4主板累计净利润同比增速为-0.72%,增速接近转正。分行业看,化工、通信、电新、电子、机械贡献主要增长,五大行业合计拉动主板盈利增长17.8个百分点,对板块业绩贡献率为25%。交运、石化、地产对主板业绩构成较强拖累,合计带动主板盈利下滑25.3个百分点。

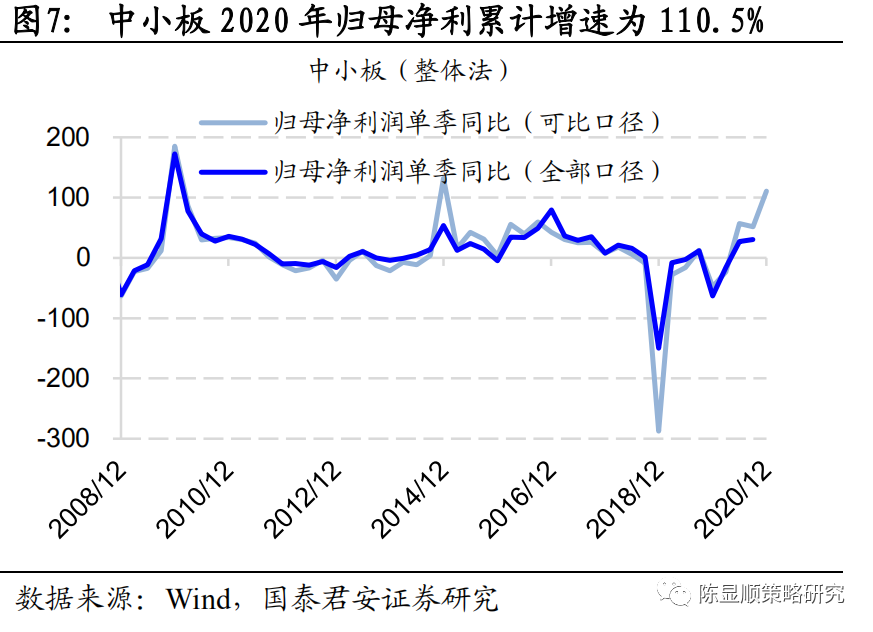

1.3. 中小板盈利加速改善,Q4单季盈利增速中位数居板块首位

1.3. 中小板盈利加速改善,Q4单季盈利增速中位数居板块首位

中小板Q4盈利加速改善,Q4单季盈利增速中位数居于各板块首位。已披露业绩公司在中小板利润占比达9.6%,剔除金融后利润占比升至45.05%,在上市各板块中披露率仅次于创业板。由于低基数效应影响,整体法口径下中小板利润增速奇高,中位数法口径可能更为客观。2020Q4中小板(剔除金融)单季利润增速中位数为61.8%,较Q3环比提升近30个百分点,在各大板块中提升幅度最强。

中小板指利润同比逐季抬升,Q4单季净利润同比中位数与板块整体持平。中小板指当前披露业绩公司利润占比为45.6%。整体法口径下,Q4单季归母净利增速85.4%,较Q3上升45个百分点。中位数法口径下,Q4单季归母净利增速为60.7%。可比口径中小板指净利增速与全口径业绩增速趋势高度一致,说明尽管业绩披露率低于50%,但仍具较强代表性。

中小板指利润同比逐季抬升,Q4单季净利润同比中位数与板块整体持平。中小板指当前披露业绩公司利润占比为45.6%。整体法口径下,Q4单季归母净利增速85.4%,较Q3上升45个百分点。中位数法口径下,Q4单季归母净利增速为60.7%。可比口径中小板指净利增速与全口径业绩增速趋势高度一致,说明尽管业绩披露率低于50%,但仍具较强代表性。

农林牧渔、有色、医药对中小板利润贡献过半。分行业看,农林牧渔、有色、医药行业分别拉动中小板全年利润增长253.6、209.2和171.4个百分点,合计对板块利润增长贡献过半。其次对板块业绩正贡献较大的行业为交运、传媒、电子、机械、化工,对板块业绩贡献为负的行业为商贸零售、纺服、消费者服务以及房地产。

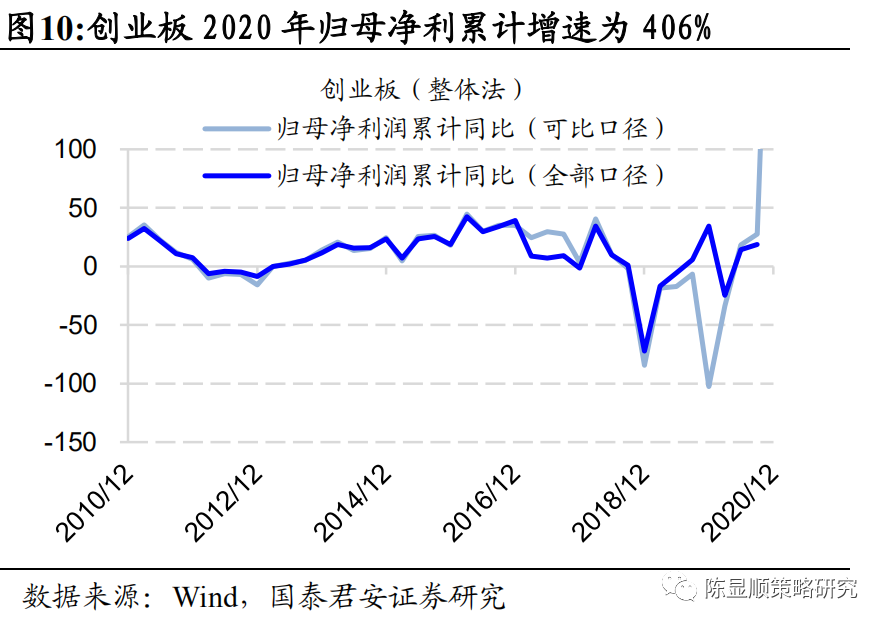

1.4. 创业板全年利润增速中位数为30%,医药贡献四成利润

1.4. 创业板全年利润增速中位数为30%,医药贡献四成利润

创业板Q4单季利润增速中位数几乎持平于Q3。创业板当前披露率为62.9%,为各板块最高。整体法口径下,2020Q4创业板归母净利累计同比增速约406%,单季同比增速为59%,较Q3增长6个百分点。中位数法下,Q4板块归母净利累计同比为30%,单季同比为35.9%,较Q3增长约4个百分点。

创业板指盈利提升幅度高于创业板。Q4创业板指单季净利增速中位数为69.8%,较上一季度增23个百分点。Q4累计增速亦达到55%,较Q3的30%上升25个百分点。

医药行业对创业板全年利润贡献达38%。分行业看,医药行业对创业板全年利润额贡献最大,拉动创业板利润同比增长155个百分点,贡献近四成的利润增长。利润贡献率次之的是传媒、计算机、电新、电子、建材、机械行业。

医药行业对创业板全年利润贡献达38%。分行业看,医药行业对创业板全年利润额贡献最大,拉动创业板利润同比增长155个百分点,贡献近四成的利润增长。利润贡献率次之的是传媒、计算机、电新、电子、建材、机械行业。

02 中小市值是否展露出更强的盈利修复弹性?

02 中小市值是否展露出更强的盈利修复弹性?

盈利增速与市值呈倒U型关系,500~800亿市值中盘股盈利改善动能强劲。市场通常认为在经济复苏环境中,中小盘盈利改善弹性更强,但我们发现目前宏观的景气复苏还没有传导小盘股,个股业绩增速和市值关系并非线性,而是倒U型关系,中盘股盈利改善动能最为强劲。从中证规模指数看,在整体法和中位数两种口径下,中证500指数单季盈利增速均高于沪深300和中证1000。

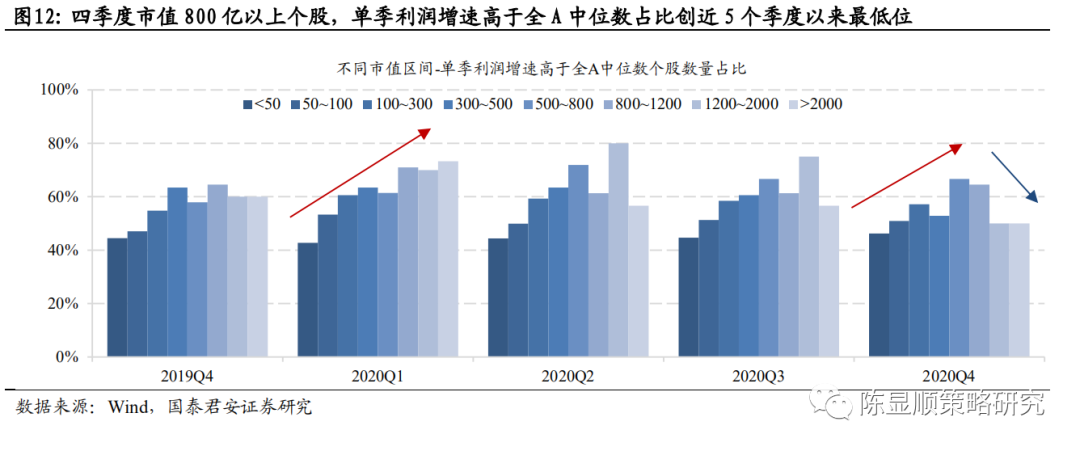

我们将已披露业绩个股按市值区分为8档,分别计算2019Q4~2020Q4不同市值区间,个股单季盈利增速高于全A中位数的数量占比。我们发现在2020Q1 800亿以上大市值业绩高增个股占比更多,达71.6%,但随后三个季度大市值公司的业绩相对优势在削弱,2020Q4这一比例已经下滑到55.6%,低于2019Q4水平。取而代之的是市值在500~800亿区间个股,业绩高增个股占比从一季度的61.4%上升到四季度的66.8%。

我们将已披露业绩个股按市值区分为8档,分别计算2019Q4~2020Q4不同市值区间,个股单季盈利增速高于全A中位数的数量占比。我们发现在2020Q1 800亿以上大市值业绩高增个股占比更多,达71.6%,但随后三个季度大市值公司的业绩相对优势在削弱,2020Q4这一比例已经下滑到55.6%,低于2019Q4水平。取而代之的是市值在500~800亿区间个股,业绩高增个股占比从一季度的61.4%上升到四季度的66.8%。

03 哪些行业处于高景气区间?

03 哪些行业处于高景气区间?

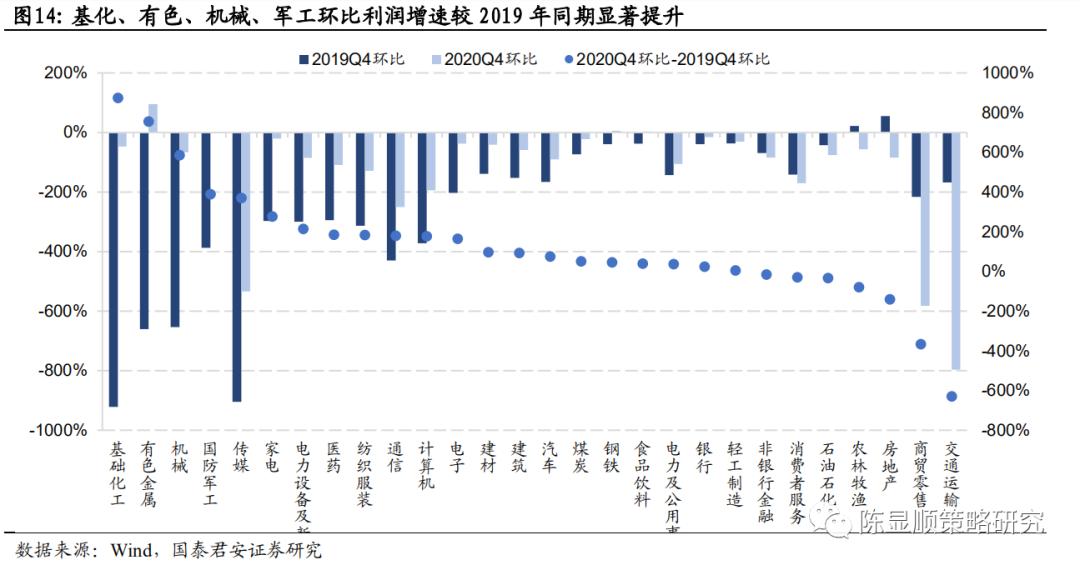

3.1. 化工、有色、机械、军工Q4单季盈利增速居前,环比较上年同期显着提升

整体法和中位数两种口径下Q4单季利润增速居前,基化、有色、煤炭、家电、机械、军工、电新行业高景气区间。由于基数效应扰动,整体法计算行业利润增速容易出现较大方差和极端值,我们采用整体法和中位数法两种口径结合判定行业景气度,其中可见基化、有色、煤炭、家电、机械、军工、电新等行业在两类口径下净利增速居前,处于行业高景气区间。按业绩驱动要素看,高景气行业主要有三类:1.复苏带动大宗商品涨价(基化、有色、煤炭),如煤炭行业受益于冷冬寒潮和制造业高景气,动力煤价格Q4飞速上涨。下半年油价回升也驱动化工品大面积回暖;2.行业处于新一轮需求侧景气周期的起点(电新、军工)。如国防军工行业进入“十四五”订单阶段,各领域订单饱满、产能紧张,业绩持续增长。军品总装、材料供应、元器件企业业绩增速有望超过30%,贡献显着利润增量;3.受益于海外供给替代出口订单高增(家电、机械)。如家电业绩增长得益于内外需共振,国内地产竣工数据回暖、家电更新换代集中爆发以及海外供需缺口带来“中国制造“的供给替代驱动行业业绩持续兑现。

环比增速相互验证,基化、有色、机械、军工利润增速较2019年同期显着提升。从环比增速看,28个中信一级行业中行业中有22个2020Q4环比利润增速高于2019年同期,这一比例持平于Q3,说明经济仍处于高斜率复苏阶段。军工、钢铁、食品饮料、有色为仅有的四个单季利润环比正增长行业,基化、有色、机械、军工环比利润增速较2019年同期显着提升,说明行业复苏动能较强。

建材、电子、食品饮料、汽车行业龙头率先复苏。建材、食品饮料、汽车行业Q4整体法下利润增速高于中位数法,说明行业的复苏结构为龙头企业强于中小企业。以汽车为例,受新一轮存量车更新替代驱动和疫情后需求集中释放,下半年国内乘用车市场产销两旺,江铃、长安、比亚迪预告2020年净利润中位数均在150%以上。冷冬寒潮制约施工需求,建材业各品种景气分化,地产竣工相关品种景气度强于开工端。Q4水泥价格震荡走弱,但玻璃、玻纤新增产能受限从而终端报价显着提升,防水、五金、玻璃、玻纤一线龙头预告业绩增速中位数均在两位数以上,水泥龙头股业绩增速多为低个位数。电子行业龙头优先受益于消费电子回暖以及全球半导体上行周期带来的下游强劲需求。

建材、电子、食品饮料、汽车行业龙头率先复苏。建材、食品饮料、汽车行业Q4整体法下利润增速高于中位数法,说明行业的复苏结构为龙头企业强于中小企业。以汽车为例,受新一轮存量车更新替代驱动和疫情后需求集中释放,下半年国内乘用车市场产销两旺,江铃、长安、比亚迪预告2020年净利润中位数均在150%以上。冷冬寒潮制约施工需求,建材业各品种景气分化,地产竣工相关品种景气度强于开工端。Q4水泥价格震荡走弱,但玻璃、玻纤新增产能受限从而终端报价显着提升,防水、五金、玻璃、玻纤一线龙头预告业绩增速中位数均在两位数以上,水泥龙头股业绩增速多为低个位数。电子行业龙头优先受益于消费电子回暖以及全球半导体上行周期带来的下游强劲需求。

农林牧渔、房地产、交运、线下消费景气度低迷,两种口径下Q4盈利增速均处低位。随着本轮猪周期步入下行阶段,农林牧渔Q4净利润增速较上一年同期大幅回落。房地产维持低景气,房市、土地双降温,四季度归母净利润增速环比进一步下降。四季度土地溢价率持续下行,土地成交建设面积大幅下降以及潜在购房需求年中集中释放、调控政策持续加码导致楼市降温,大中城市商品房成交同比回落。冬季海内外疫情反扑,与线下消费相关的服务业仍处于低迷阶段、消费者服务、房地产、商贸零售、传媒、农林牧渔在两种统计口径下业绩增速均处于落后区间。

3.2. 优选高景气度的细分行业,筛选结果集中于机械、基化

3.2. 优选高景气度的细分行业,筛选结果集中于机械、基化

优选高景气度30大细分行业,关注机械(通用设备、工程机械、运输设备、专用机械)、基化(农用化工、煤化工、化学原料)两大行业。根据上文的分析,我们发现利用Q4行业环比盈利增速较上一年同期增速的变化,可以较好地筛选出当前高景气度行业。我们采用以下三条标准筛选出高景气度30大细分行业:1)以披露业绩上市公司家数占比衡量,行业业绩披露率在40%以上;2)Q4行业单季利润增速中位数在30%以上;3)满足以上2点,且2020Q4盈利环比增速较上一年同期提升幅度处于中信二级行业的前30名。筛选结果显示高景气细分集中于机械(通用设备、工程机械、运输设备、专用机械)、基化(农用化工、煤化工、化学原料)两大行业。

04 哪些个股业绩预告超预期?

04 哪些个股业绩预告超预期?

近4成上市公司业绩预告超预期,集中于医药、电子、计算机、基化等行业。我们用已披露业绩预告公司的净利润增速上下限的中位数与Wind前瞻盈利预测对比,若前者高于后者则视为个股业绩预告超预期。我们发现在已披露业绩公司中有760家有前瞻盈利预测,其中301家业绩预告净利润增速中枢高于Wind预测值,业绩超预期比例为39%。超预期个股集中分布于医药、电子、计算机、基化等行业。而煤炭、商贸零售、银行、地产、钢铁行业个股业绩超预期幅度(以行业中位数计)更高。细分行业中,计算机软件、农用化工、汽车零部件、环保等业绩超预期数量及超预期幅度双高。

>>以上内容节选自国泰君安证券已经发布的研究报告《A股2020年报业绩预告点评:年报业绩向好,中盘股面目一新》,具体分析内容(包括风险提示等)请详见完整版报告。

>>以上内容节选自国泰君安证券已经发布的研究报告《A股2020年报业绩预告点评:年报业绩向好,中盘股面目一新》,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《A股2020年报业绩预告点评:年报业绩向好,中盘股面目一新》

发布时间:2021年2月1日

发布机构:国泰君安证券研究所

报告分析师:

陈显顺(国君策略) 证书编号S0880519080006

喻雅彬(国君策略) 证书编号S0880520120001

披露