华泰:经济周期下行金融板块或有超额收益

摘要: 经济周期下行且流动性宽松,债券在大部分时间表现最好,商品或弱于前两年,股票有阶段性机会,其中金融板块或有超额收益表现,成长板块或能受益于流动性宽松也有阶段性机会。

摘要

基于经济周期和流动性周期下的资产轮动规律判断中国大类资产投资机会

根据合成后的经济周期和流动性周期走势,梳理不同宏观状态下的资产表现,得到周期视角下的投资时钟。当前中国经济周期处于顶部拐头下行的位置,且未来1年持续下行,流动性周期处于底部拐头上行的位置,且未来1年持续上行宽松。根据对中国市场经济周期与流动性周期规律的梳理,我们判断:经济周期下行且流动性宽松,债券在大部分时间表现最好,商品或弱于前两年,股票有阶段性机会,其中金融板块或有超额收益表现,成长板块或能受益于流动性宽松也有阶段性机会。

行业景气度跟踪:消费者服务、石油石化、钢铁、酒类、轻工景气度较高

根据2021年9月30日的最新建模结果,景气度打分排名前五的行业分别是:消费者服务、石油石化、钢铁、酒类、轻工。从景气度视角来看,我们对于十月份的市场配置有如下建议:周期行业景气度尚处于高位,暂未看到景气度拐头信号。目前周期行业仍处于下行空间,短期可以考虑规避,拥挤风险释放充分后可以关注。银行股业绩释放,关注银行的低估值高股息状态,在市场波动加剧时配置价值上升。消费行业景气度有一定修复,消费者服务和酒类行业景气度较高,纺织服装和轻工制造也处于高位。酒类行业近期景气度有回升,历史统计来看白酒行业高景气时配置价值高于平时,值得关注。

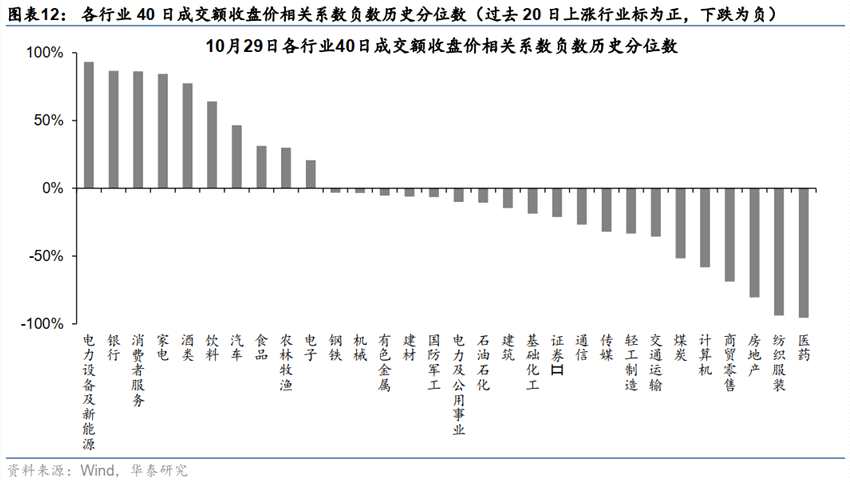

行业拥挤度跟踪:市场热度有所回升,整体拥挤度不高

上周股市下行,沪深两市日成交额保持在1万亿左右水平,大金融、消费板块,能源电力、军工和TMT板块反弹。市场整体拥挤度不高,总计有六行业近五个交易日出现了拥挤现象。具体到行业层面来说,电力设备及新能源、医药行业近期出现量价背离现象,警惕缩量回调风险。农林牧渔、银行、通信和食品行业成分股分化较小,资金过于集中。

资金面择时:资金面指标综合得分-0.11,整体谨慎看空

在《A股择时之资金面指标测试》(2021-07-02)中,我们在产业资本和境外机构投资者、境内机构投资者、境内个人投资者等各资金类型中遴选和构建代表性指标,并采用统一的择时框架进行测试,筛选出9个有效的择时指标,并基于单指标测试结果构建多指标择时策略。根据2021年10月30日最新建模结果,陆股通买入/卖出、陆股通资金净流入、融资融券交易金额、股票回购实施金额发出看多信号,融资融券余额变化、高管总增持、高管增持/减持、股票私募基金管理规模变化、新发行证券投资信托产品发行规模、发出看空信号,在[-1~1]区间中,加总信号得分为-0.11分,整体谨慎看空。

风险提示:模型根据历史规律总结,历史规律可能失效。金融周期规律被打破。市场出现超预期波动,导致拥挤交易。

正文

经济周期下行,债券或最佳,金融板块或有超额收益

经济周期和流动性周期视角下的资产轮动规律回顾

华泰金工《再探周期视角下的资产轮动》(2019/7/2)一文根据合成后的经济周期和流动性周期走势,梳理不同宏观状态下的资产表现,得到周期视角下的投资时钟,分别采用万得全A、中债-新综合净价指数、南华商品指数表征股、债、商资产,对比经济周期、流动性周期与资产价格的走势,结果表明:

1. 经济周期和流动性周期对于股票资产都有显着的正向影响。历次大的牛市行情要么是受景气度上行驱动(典型如06~07年),要么是受流动性宽松驱动(典型如09年、14~15年);当经济周期和流动性周期都处于下行趋势时,股票市场往往表现较差(典型如18年)。

2. 经济周期对于债券资产有显着的负向影响,而流动性周期对债券资产有显着的正向影响。当景气度下行、流动性宽松时债券资产表现较好;而当景气度上行、流动性收紧时,债券资产往往表现不佳。

3. 经济周期对于商品资产有显着的正向影响,当景气度上行时,需求回暖,商品资产价格上行,而景气度下行时,需求疲软,商品资产价格走弱。相对背离的是12年8月到13年底,经济周期出现短暂的景气度回升,但商品资产并未走出趋势性行情,这是因为长周期仍然处于下行趋势。流动性周期对商品资产没有显着影响,流动性宽松时,商品资产也可能走弱,比如14~15年;反之,流动性收紧时,商品资产也可能走出趋势性行情,比如07年、10年。总体而言,商品资产的表现受实体经济景气度变化更明显。

经济周期下行、流动性周期上行,债券或将在未来较长时间优于风险资产

如下图表可见,当前中国经济周期正经历拐头下行,流动性周期则处于底部,并将反转向上。未来一段较长时间经济周期将持续下行景气度向下,而流动性周期将经历短暂底部区域后持续上行宽松。

债券或将有更持久的机会,股票有阶段性机会

经济周期和流动性周期视角下的大类资产投资时钟如下,根据当前经济周期与流动性周期的状态分析,当经济周期下行且流动性宽松时,债券表现最好,股票有阶段性机会,商品或将弱于前两年经济周期持续上行的时候。近期流动性周期处于底部区间,股票的机会或较低。

金融板块或有超额收益,关注消费、成长阶段性机会

经济周期和流动性周期视角下的股票资产投资时钟如下,近期经济周期下行且流动性收紧,这样的市场周期下盈利下滑,估值收缩,整个股票市场是表现最差的时候,此时配置以避险为主。从历史上看,消费板块和金融板块多为大盘蓝筹股,经营稳定,现金流充沛,容易成为下行行情下投资者抱团取暖的标的,表现相对抗跌。本轮周期前期表现较佳的基础化工、有色金属、煤炭、钢铁、石油石化等周期类板块9月以来出现明显回调,而银行则在8月以来震荡上行,或许能够佐证目前市场正处于周期轮换的位置。

未来较长时间市场将处于经济周期下行且流动性宽松的实体经济探底期,折现率的降低有助于提升投资者风险偏好,此时股票市场往往存在阶段性机会,配置中应牢牢把握流动性宽松这个主导因素。按照DDM模型,把周期、消费、成长板块的股利现金流折现,那么成长股未来的现金流相比当前要大的多,所以久期相对较长;周期股未来成长相对有限,久期较短;而消费板块的现金流随着时间变化相对平稳,久期居中。显然,当折现率下行时,长久期的成长股现值提升最明显,弹性相对较大。而风险偏好提升时,金融板块也经常录得较高收益。

7-10年期的长久期债或将受益于经济周期下行

经济周期和流动性周期视角下的债券资产投资时钟如下,可见在经济周期下行且流动性宽松时,最利好债券的宏观场景,长久期债弹性更大。近期经济周期下行且流动性收紧,经济周期起到主导作用,长久期的债表现也更好。

经济周期下行黄金避险价值凸显

经济周期和流动性周期视角下的商品资产投资时钟如下,可见经济周期下行且流动性宽松时,实体经济景气度仍然处于衰退阶段,此时不宜配置传统商品资产,而黄金一方面具备避险属性,另一方面与多数资产的相关性低,引入组合有助于改善风险收益特征,具备一定的配置价值。近期经济周期下行且流动性收紧,也是权益资产表现最差的时候,此时黄金的避险配置属性凸显,是进可攻、退可守的品种。综上,其他商品表现或将弱于本轮周期前期阶段。

景气度跟踪:推荐消费者服务、石油石化、钢铁、酒类、轻工

根据2021年9月30日的最新建模结果,全市场景气度大于零行业个数为25个,整个市场仍保持高景气状态。景气度打分排名前五的行业分别是:消费者服务、石油石化、钢铁、酒类、轻工。

从景气度视角来看,我们对于十月的市场配置有如下建议:

1. 周期行业景气度尚处于高位,暂未看到景气度拐头信号。目前周期行业仍处于下行空间,短期可以考虑规避,拥挤风险释放充分后可以关注。

2. 银行股业绩释放,关注银行的低估值高股息状态,在市场波动加剧时配置价值上升。

3. 消费行业景气度有一定修复,消费者服务和酒类行业景气度较高,纺织服装和轻工制造也处于高位。酒类行业近期景气度有回升,历史统计来看白酒行业高景气时配置价值高于平时,值得关注。

行业拥挤度跟踪:市场热度有所回升,整体拥挤度不高

上周股市下行,沪深两市日成交额保持在1万亿左右水平,大金融、消费板块,能源电力、军工和TMT板块反弹。市场整体拥挤度不高,总计有六行业近五个交易日出现了拥挤现象。具体到行业层面来说,电力设备及新能源、医药行业近期出现量价背离现象,警惕缩量回调风险。农林牧渔、银行、通信和食品行业成分股分化较小,资金过于集中。

资金面跟踪:北向资金上周净流入,食品饮料和电新加仓较多

北向资金上周净流入107亿元,近三个月(60个交易日)累计净流入911亿元,北向资金近一月流入速度有所加快。

从行业层面来看,上周加仓最多的行业是食品饮料(42.44亿元)、电力设备及新能源(37.48亿元)、基础化工(27.72亿元),减仓最多的行业是家电(-41.84亿元)、建材(-32.26亿元)、非银行金融(-14.18亿元)。深入到子行业视角来看,酒类、电源设备、其他化学制品Ⅱ加仓最多,装饰材料、保险Ⅱ、白色家电Ⅱ减仓最多。

资金面择时:多指标综合得分-0.11,整体谨慎看空

在华泰金工择时系列报告《A股择时之资金面指标测试》(2021-07-02)中,我们将参与A股投资的资金分为产业资本和金融资本,又将金融资本细分为境外机构投资者(北向资金)、境内机构投资者(公募基金、信托、私募、券商资管、保险)、境内个人投资者、杠杆资金等大类;在各资金类型中遴选和构建代表性指标,并采用统一的择时框架进行测试。以上证指数及其同期的最佳择时策略为参照,从北向资金、杠杆资金、产业资本、信托、私募类资金中筛选出9个有效的择时指标如下,并基于单指标测试结果构建多指标择时策略。根据2021年10月30日最新建模结果,陆股通买入/卖出、陆股通资金净流入、融资融券交易金额、股票回购实施金额发出看多信号,融资融券余额变化、高管总增持、高管增持/减持、股票私募基金管理规模变化、新发行证券投资信托产品发行规模发出看空信号,在[-1~1]区间中,加总信号得分为-0.11。

风险提示

风险提示

1、模型根据历史规律总结,历史规律可能失效。

2、金融周期规律被打破。

3、市场出现超预期波动,导致拥挤交易。

下行,经济周期,景气度