A股2018:看似“最差” 难言“最差”

来源: 华尔街见闻

作者:刘华

摘要: 随着沪指点数定格在2493.90,A股正式宣告,结束了曲折的2018年。这一年,市场在亢奋中出发,在分歧中焦虑,在悲观中不安。到了年底,虽然A股整体表现仍难尽如人意,但一些向好苗头在出现,信心也在不知

随着沪指点数定格在2493.90,A股正式宣告,结束了曲折的2018年。

这一年,市场在亢奋中出发,在分歧中焦虑,在悲观中不安。到了年底,虽然A股整体表现仍难尽如人意,但一些向好苗头在出现,信心也在不知不觉中重建。

最直观的体现,在于股价。据统计,自10月19日,A股触底反弹以来,已有2603只股票录得上涨,另外2899只未再创出股价新低。

看似“很差”

12月28日,2018年最后一个交易日,A股三大指数全线收红。

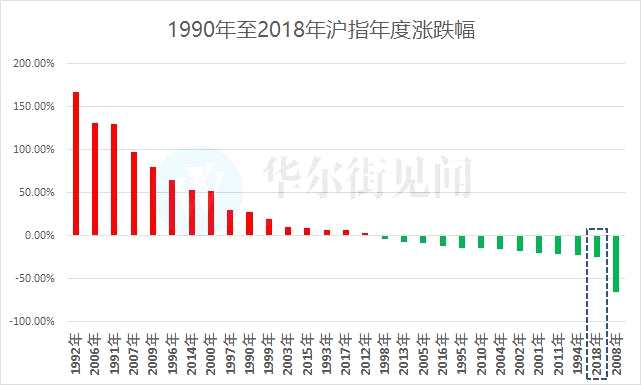

但这已是强弩之末。沪指最终收于2493.90点,全年下跌24.59%;深成指收于7239.79点,全年下跌34.42%;创业板指收于1250.53点,全年下跌28.65%。

行业方面,28个申万一级行业也尽数下跌。其中电子、有色金属板块跌幅超40%;此外传媒、综合、轻工制造、机械设备等15个行业跌幅超过30%。跌幅最小的为休闲服务,全年下跌10.61%。

个股方面,扣除新股和退市股外,2018年A股仅有220只股票上涨,另外3238只股票均出现不同程度下跌,下跌数量占比超93.6%。

所有A股股票下跌中位数为33.58%。

不是“最差”

但2018年其实不是历史上“最差”的年份。

十年前的2008年,上证指数一年内暴跌65.39%,才是历史上的最差年份。那一年,开年全球通胀,接着汶川地震,继而雷曼破产,次贷危机瞬间吹凉全球资本市场,美联储几度救市仍难挽货币市场流动性冰冻。及至年末,全球市场内有信心者寥寥无几。

2008年末,A股卖方研究已经达到了前所未有的“悲观”预期。彼时,两种观点甚嚣尘上,其一、认为中国经济将难逃“通缩”(衰退)陷阱,一线大型券商的分歧只在于,这轮“通缩”究竟是“良性的衰退”,还是“剧烈的萧条”。

另一种观点更多的来自全球大行的中国首席经济学家们。他们认为,2008年全球发达国家经济将极度低迷,中国经济面临的挑战将严峻于1998年。一些大卖方甚至断言,如果中国经济能够维持6以上的名义增长,将和全球经济负增长“脱钩”。此为史上所未见之情状。

彼时,券商研报及民间研究亦高度重视,1927年开始的美国大萧条期及“日本逝去十年”的政策表现。不少分析师以伯南克精通大萧条,来推演美国经济和全球经济的未来,以日本泡沫经济前后来度测当时之中国。最后结论,自然亦难逃“百年一度之萧条”。

但次年上证指数的结局是“暴力”反弹。

最差的年中表现,与当时看来最糟糕的经济前景,随之而来的是一个不错的股市表现的年份,这是当年的境况。其时之心态,也颇类似如今岁末的投资者。

信心重来

10月19日,沪指、深成指盘中双双创下年内最低点位,1565只股票也在当天,刷新年内股价新低。

也是在这一天,国家高层和一行两会领导集体出面,释放呵护股市信号。随后监管层、有关部委和金融机构等,陆续采取行动。

A股开始走出阴霾,市场信心开始重建。而股价是最好的例证。

据统计,自10月19日以来,A股3456只股票中,截至目前有2604只股价上涨。其中11只涨幅翻倍,另有51只涨幅超过50%。

28个申万一级行业中,有21个出现上涨。其中综合、通信、房地产、农林牧渔4个板块,在两个半月时间内,反弹幅度超10%。

1998,2008,2018年,中国股市迄今经历的三个“8”字收尾的年份,给不同投资者带来不同的启迪。

喜欢数数的投资者,看到了逢“8”必跌和逢“9”必涨;喜欢做利润分析的,看到了经济短期的下行压力和转型之难;喜欢宏观的、喜欢微观的、擅长量化的,擅长投机的,都有不同的推演。

但似乎最值得记取的应是,投资大众整体对于未来的“预测力”之弱。

既然历史预测的成功率不高,不妨将分析的执念放下,持平常心,相信时间。2018年,看似“最差”,却难言“最差”。

关键词:

审核:yj115

编辑:yj127

下跌,2018,最差,股价,股票