2019年私募股权市场“募投退”全回顾

来源: 互联网

作者:佚名

摘要: 2018年初至2019年底,全球经济增速整体放缓,主要二级市场波动加剧,同时贸易摩擦、地缘政治等问题造成的不确定性因素提升,避险情绪同样蔓延至股权投资市场。根据Preqin统计数据显示,截至2018年

2018年初至2019年底,全球经济增速整体放缓,主要二级市场波动加剧,同时贸易摩擦、地缘政治等问题造成的不确定性因素提升,避险情绪同样蔓延至股权投资市场。根据Preqin统计数据显示,截至2018年底,全球PE/VC机构总资产规模(AUM)达到近6000亿美元,创历史新高,但同比增长率创2014年来新低,加上屡创新高的总募资额和交易投资总案例也于2016至顶后双双下滑,显示行业增速在全球范围内均有所放缓。 除了经济周期对全行业的影响,国内监管政策变化也使得2018年成为中国股权投资市场的拐点,整体市场进入募资难、市场分化向头部机构集中的新周期。2018年底至2019年,“僧多粥少”的状况从募资市场传导至企业融资端,机构投资策略更为谨慎。 2019年,国内私募股权、创业投资新增管理人延续2018年的回落趋势。根据中国证券投资基金业协会的数据显示,2018年协会新增登记私募基金管理人1730家,同比2017年的3864家下滑55%,截至2019年11月底,协会年内新增登记私募基金管理人695家,预计全年同比下滑速度与去年接近。2019年内协会备案“私募股权、创业投资管理人”的总体数量、管理规模逐月稳步小幅增长。

根据清科私募通数据,截至2019年前11月,中国股权市场资本管理量为110675.06亿元,较2018年同期增长12.9%,据此估算2019年全年资本量有望上升至12万亿,而增速连续两年下降,与全球市场状况保持一致。募资方面,前11个月股权投资市场共新募资10811.77亿元,与2018年同期相比,小幅降低5.8%;投资方面,前11月市场总投资额为7257.55亿元,同比下降近三成;退出方面,前11个月共有2789笔退出,呈显着上升趋势,较去年同期同比上升21.5%。

第一部分 募集

2015年至2017年,在“双创”大潮推动下,国内股权投资市场资金供需两旺,募资金额屡创新高,2017年成为国内机构募资的“黄金时期”。而2018年《资管细则》的出台、“金融供给侧改革”深入,使得股权投资市场进入拐点,募资难成为常态。2019年国内货币政策稳中偏紧,私募股权市场“资金荒”影响仍在持续。 (1)市场“大浪淘沙”,资金进一步向头部机构集中。

私募通数据显示,2019年前11个月中国股权投资市场新募基金总规模10811.77亿元人民币,募集基金数量2336只,据此估算全年募资总规模可达1.1万亿,募集基金数量在2600只左右。相比2018年,总额、数量继续双降,但降低幅度明显收窄。而对照Preqin对大中华区的统计数据,截至2019年7月底,大中华区募资额达到565亿美元,已超越2018全年的538亿美元,显示大中华区募资市场已然复苏。由此可见,国内市场募资端虽有好转,但仍受到相关监管政策的影响。

同时,国内市场“大浪淘沙”,持续二八分化,资金进一步向头部机构集中。私募通数据显示,2019年前三季度股权投资市场募集规模在30亿元以上的基金共计55支,占比2.8%,募资金额共计3,432.90亿元,占比达41.3%。同时,越来越多的头部机构具备了美元基金募集的能力,2019年前三季度完成美元基金募集机构达到13家。(2)机构LP比重增大,国资渗透率进一步提高。

从股权投资市场的资金结构来看,机构投资者比重不断增大。政府引导基金设立接近饱和,投资步伐加快,政府引导基金和股权母基金成为LP主力,而更多的个人LP开始转向母基金等渠道间接进行股权投资。截止2019年11月,国内政府引导基金目标总规模超过10万亿,50亿人民币以上基金中,90%获得了包含政府引导基金在内的国有资本的支持。2019年前三季度,市场化母基金募集规模达到7300亿,认缴资金已超过2018年全年水平。

一方面,股权投资机构进入精耕细作模式,结合自身发展战略调整LP结构,在筛选LP方面更加理性。另一方面,国家多项政策出台,对政府引导基金、市场化母基金构成利好。2019年10月《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》发布,对资管产品出资的符合条件的两类基金不视为一层资管产品,适度放开嵌套限制一定程度上缓解了两类基金的募资压力。 值得注意的是,2019年包括国有独资、国有全资、国有控股、国有实际控股以及国有参股在内的国有资本,对国内股权投资市场的渗透率进一步提升。清科私募通数据显示,2019年1-11月,中基协新备案基金中22%的LP为国资背景,其认缴总规模已占基金总认缴额的75.2%,国资LP出资比例进一步提高;同期新备案基金中,国资基金管理人数量占比为29.3%,其管理基金总认缴规模占全部基金规模的72.4%,国资基金管理人的管理规模持续扩大。

向国有资本募资也成为绝大多数PE/VC机构的必选项。根据清科于2019年中,对投资机构所做的募资对象问卷调查,83%的受访投资机构计划申请政府引导基金,同时75%的机构将上市公司/民营企业作为未来重要募资方向,66%的机构将母基金作为重要募资方向,将保险机构作为募资对象的占比也达到了33%,仅次于高净值个人与富有家庭。

第二部分 投资

受2018年的募资困境,及经济下行带来的不确定性影响,2019年中国股权投资机构的投资节奏放缓,投资金额和案例数均大幅下降。据私募通数据统计,2019年前11月中国股权投资市场投资案例数为7833起,同比下降18.7%,投资总金额为7257.55亿元,同比下降29.5%。据此估算,全年投资金额有望达7500亿,投资案例或可超8000件,平均投资额约为0.9亿元,同比2018年下跌16%左右。显示机构对单个案例的投资更加谨慎,项目估值整体有所回调。

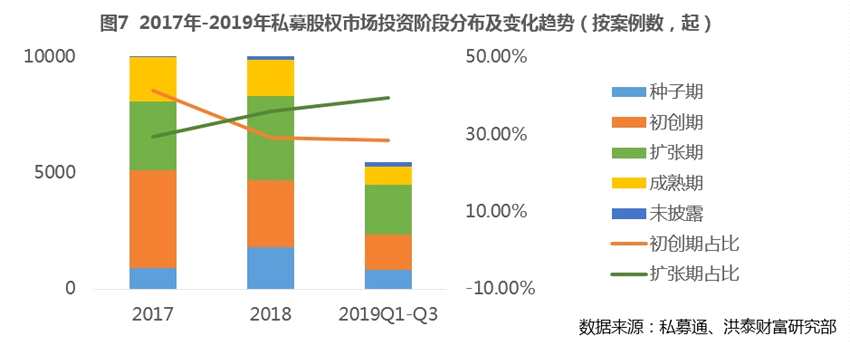

(1)投资阶段方面,机构投资轮次偏好后移,早期市场投资案例下降。

投资机构出手谨慎,不仅体现为在投资案例数量上的大幅降低,在轮次偏好上更倾向于盈利模式清晰且收益见效快的扩张期、成熟期企业。数据显示,2019年前三季度投资案例总数5461起,同比2018年同期的6680起下滑近两成。其中,种子期及初创期的投资案例数与投资金额降幅较大,占比相比去年同期分别下降4.5%和3.0%;而扩张期的占比自2017后,已连续两年上升。

(2)项目平均投资额方面,不同阶段整体下调,市场估值回归理性。

在对单个案例的投资额上,2019年投资机构对不同阶段项目的平均投资额,相比2018年出现整体下调。尤其对于种子期、初创期项目,一改2018年平均投资额上升的特点,降低到接近2017年的水平。这一方面是由于投资机构在投资策略上的谨慎所致;另一方面是由于股权市场整体估值水平在下调,2017年底开始的全球主要二级市场大跌杀估值,以及近两年多家独角兽公司上市破发现象,造成对一级市场不同阶段项目的估值压缩,并逐层向前传导已至早期阶段,市场估值逐步回归理性。

(3)投资领域方面,科技创新投资布局加速,行业集中度持续提升。

当前我国经济进入降速换挡、转向高质量发展阶段,顺应国家产业升级需求,以及推动高科技产业投资、鼓励创新发展的政策导向,股权投资在支持科技创新上的作用日益提升。投资机构对人工智能、高端装备制造等硬科技领衔的科技创新领域布局持续加速。科技创新领域投资占比呈现逐年递增趋势,在2019年整体投资案例数量、投资金额双降情况下,前11个月投资案例数达4889件,占比提升至62%。

具体赛道方面,IT、互联网、生物医药/科技创新继续蝉联案例数量和金额排名前三,占据投资赛道半壁江山。从投资案例数量角度,排名前三大行业在2019年前11个月的占比为55.67%,与2017年占比47.5%、2018年占比48.1%相比,行业集中度持续提升。其中,IT共发生2042起投资事件,领先其他行业;受港股上市政策利好、行业逆周期特性以及AI技术加持,生物科技/医疗健康行业获得了较多关注,位居第三。此外,受科创板开板利好、以及国家对数字经济领域加大政策鼓励,芯片、半导体等领域投资受市场青睐,半导体及电子设备行业投资案例数与跃居第四,机械制造领域紧随其后。

第三部分 退出

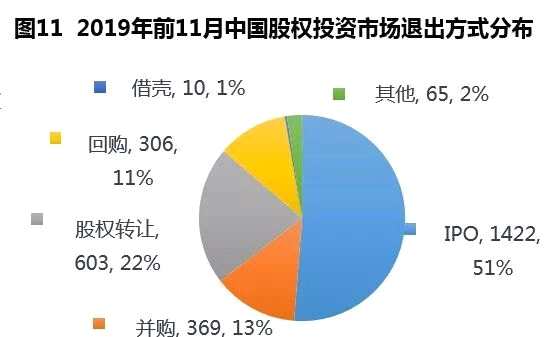

退出市场显着回暖,IPO退出占比创七年新高。私募通统计显示,2019年前11个月,中国股权投资市场退出案例数为2789笔,同比上升21.5%,从绝对数上已超过2017年、2018年全年水平,创历史新高。其中,企业IPO仍为我国股权投资市场的主要退出方式,前11个月退出为1422笔,同比大幅上升70.1%,占全部退出案例数过半,同创历史新高。

(1)四成IPO退出通过科创板,行业集中在半导体及电子设备、生物制药。

这主要受益于2019年7月份科创板开板。科创板开板以来,首批25家企业集中发行,随着审核注册工作步入常态化,平均每周发行2家至3家,融资规模每家平均在10亿元左右。私募通数据显示,2019年前11个月私募股权投资通过科创板IPO退出的达到591笔,占全部IPO退出的比例超四成。分季度来看,2019年第三季度被投企业IPO数量达528笔,其中有372笔来自于被投企业科创板IPO,占比高达70.5%。 从行业上来看,受科创板政策导向、中国芯片自主化影响,2019年IPO退出行业主要集中分布在半导体及电子设备、生物制药、机械制造行业。截止11月底科创板上市的56家企业中,半导体及电子设备行业有15家,生物技术/医疗健康行业有11家,两者占比最大。这对私募机构投资策略形成反馈,使得半导体及电子设备行业在投资案例数量上跃居第四。 (2)境内上市环境改善,对科技创新企业IPO吸引力日益提升。

从企业境内外上市数量分布来看,境内上市环境改善,对企业IPO吸引力日益提升,2019年中国企业境内上市数量反超境外。2019年前11月,中国企业通过境内上市的达175家,通过境外上市保持相对稳定为112家;尤其在科创板开板后,第三季度中企境内上市数量达到63家,境外上市数量缩至15家,境内上市占比达八成。

2019年中美两国关系的不确定性提升,两国博弈已经从贸易领域,延伸至科技、金融领域。2019年9月27日,白宫声称美方正在考虑限制对华投资的措施。相关措施是否会推出将取决于中美两国关系的进展,不排除未来会在中国企业申请赴美上市的条件上设置更多障碍。随着国内资本市场对外开放加速,科创板注册制常态化、新三板深化改革、创业板发行注册制改革等多层次资本市场建设和改革举措,为中小型企业的上市及股权投资机构的退出提供更多元化路径。一批科技创新企业面临着融资方向上的战略性调整,从海外美国市场向大陆A股市场、香港市场转移或将成为趋势。 (3)“硬科技”企业享估值溢价,境内IPO退出回报水平提升。

被投企业IPO为背后的PE/VC机构带来丰厚回报,科创板提升境内上市退出平均回报水平。根据私募通数据,2019年前11个月,中国企业境内上市首日账面回报为3.57倍,创2015年来新高;境外上市首日账面回报回落至5.57倍。从上市后20个交易日的平均账面回报来看,境内平均9.81倍,高于境外9.19倍的水平。 2019年国内二级市场走势分化,有“硬科技”含量的科技股估值高于市场整体水位。同时,由于科创板不设市盈率估值限制,获市场认可的优质企业可采用较高定价。均有利于2019年境内上市的科技创新类企业,给予其背后的VC/PE投资者更好看的账面回报。

文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj136

编辑:yj127

股权投资,案例