2019年股票策略私募基金年度报告

来源: 互联网

作者:佚名

摘要: 目录摘要一、A股市场与股票策略表现1、二级市场表现2、股票策略私募基金表现3、股票策略私募基金仓位变化二、股票策略风格分析1、成长价值风格分析2、中证行业风格分析三、股票策略2020年一季度展望摘要:

目录

摘要

一、A股市场与股票策略表现

1、二级市场表现

2、股票策略私募基金表现

3、股票策略私募基金仓位变化

二、股票策略风格分析

1、成长价值风格分析

2、中证行业风格分析

三、股票策略2020年一季度展望

摘要:

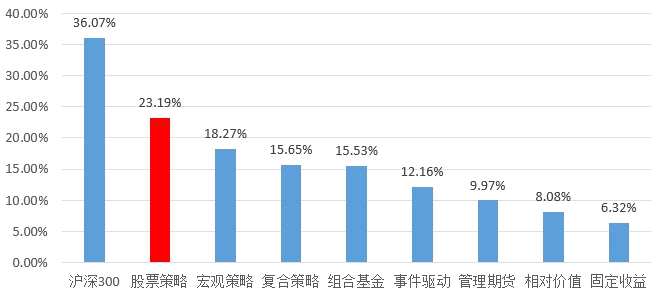

2019年,市场迎来较大幅度的上涨。其中一季度,三大指数迎来大幅上涨,其中沪指自低点2440点,一度涨至3288点,三大指数最高涨幅均超过30%。随后二季度和三季度,指数出现较为明显的调整。四季度,在贸易战缓和,以及央行降准的预期下,市场迎来较大幅度的反弹。其中创业板指数在年底12月份一度刷新全年的新高,最高涨至1807点。而深成指则突破10000点,创下半年的新高。沪指则年底收盘再度站上3000点整数关口之上。指数涨幅方面,2019年沪指、深成指、创业板指数、上证50分别为22.30%、44.08%、43.79%、33.58%。股票策略收益方面,2019年表现最好的依旧是股票策略,以23.19%的收益率排名第一,其次是宏观策略的18.27%排名第二,其他策略都表现尚可,但是和同期沪深300指数的36.07%相比,依旧跑输市场基准指数。股票策略私募产品全年的正收益率比例为91.04%。展望2020年一季度,中东局势的走势将在一定程度上成为市场的不确定性因素。从市场的内部因素看,目前市场投资者信心高涨,2020年一季度市场将存在一定的春季结构性行情。

一

A股市场与股票策略表现

1、二级市场表现

2019年,市场迎来较大幅度的上涨。其中一季度,三大指数迎来大幅上涨,其中沪指自低点2440点,一度涨至3288点,三大指数最高涨幅均超过30%。随后二季度和三季度,指数出现较为明显的调整。四季度,在贸易战缓和,以及央行降准的预期下,市场迎来较大幅度的反弹。其中创业板指数在年底12月份一度刷新全年的新高,最高涨至1807点。而深成指则突破10000点,创下半年的新高。沪指则年底收盘再度站上3000点整数关口之上。指数涨幅方面,2019年沪指、深成指、创业板指数、上证50分别为22.30%、44.08%、43.79%、33.58%。

板块方面,一季度的科技板块、二季度的大消费、三季度的科创概念以及四季度的科技板块均有所表现。

图1-1:2019年各主要指数收益率(%)

数据来源:私募排排网-组合大师(2019/12/31)

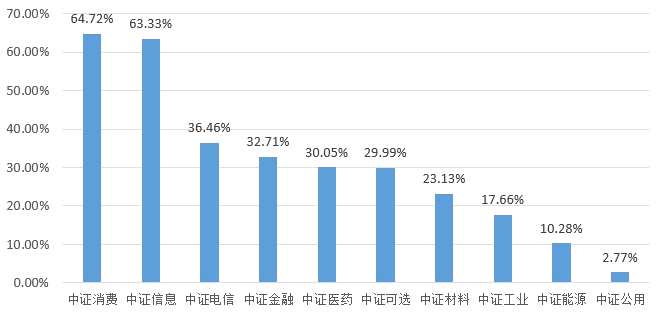

2019年,10个中证一级行业指数收益率全部为正,其中中证消费行业指数以64.72%的表现排名第一,主要的涨幅来自于上半年。中证信息行业指数收益率为63.33%,以微弱的劣势排名第二,其主要的涨幅来自于一季度和四季度。其他的行业指数都有所表现,但是收益表现和消费行业相比差距较大。可见2019年消费股和科技股表现出色。下图是中证10个一级行业指数表现情况:

图1-2:2019年中证一级行业指数收益率(%)

数据来源:私募排排网-组合大师(2019/12/31)

2、股票策略私募基金表现

在此背景下,排排网八大策略均表现出色,各大策略的表现不一。2019年权益类市场依旧表现最好,其中,股票策略以23.19%的收益率排名第一,其次是宏观策略的18.27%排名第二,其他策略都表现尚可,但是和同期沪深300指数的36.07%相比,依旧跑输市场基准指数。下图是排排网八大策略指数2019年度的表现情况:

图1-3:2019年排排网八大策略指数收益(%)

数据来源:私募排排网-组合大师(2019/12/31)

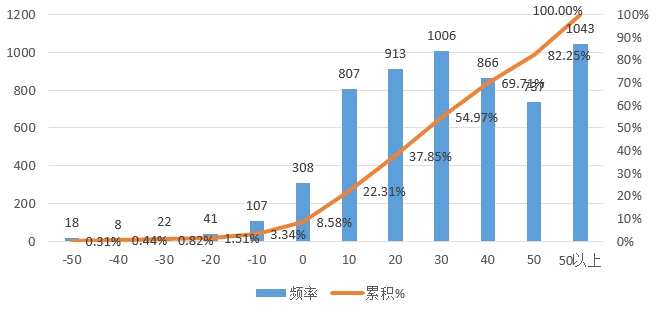

下图是2019年股票策略产品的收益率分布数据。根据下图的分布来看,2019年大部分股票策略私募产品收益率为正,正收益率比例高达91.04%。之中收益率在50%以上的有1043只产品,可见2019年股票策略私募基金表现非常出色。

图1-4:2019年股票策略基金收益分布

数据来源:私募排排网-组合大师(2019/12/31)

融智-股票策略指数来看,过去三年,股票策略指数整体震荡上涨,其中2018年之前,整体小幅单边上涨,但是在2018年出现了较大的下跌。2019年,在市场指数大涨的背景下,股票策略指数也出现了大幅上升,和去年全年下跌的走势基本相反。下图最近三年,融智股票策略指数和同期沪深300指数的走势对比图:

图1-5:近三年融智·股票策略指数走势

数据来源:私募排排网-组合大师(2019/12/31)

从指数的年度收益来看,2012年至2015年,连续4年获得正收益率,而最近三年,指数出现明显的下跌。2017年,在上证50的带动下,有7.66%的正收益率,但是2018年,创下了最近7年的最大单年跌幅。而2019年,股票策略指数实现了反转,年度涨幅高达23.19%,高于过去三年全年的表现。

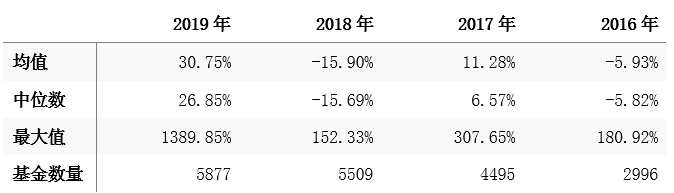

以下是最近三年股票策略的收益特征,从结果来看,2019年,股票策略所有产品收益率的均值和中位数分别为30.75%和26.85%,即意味着高收益率的产品数量比较多。其中最高收益率为1389.85%,表现惊艳。整体来看,股票策略今年的表现远好于去年同期。

表1-1:2016-2019年股票策略基金收益特征统计

数据来源:私募排排网-组合大师(2019/12/31)

3、股票策略私募基金仓位变化

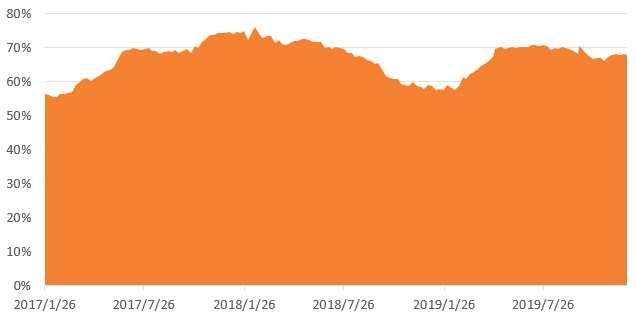

下图是私募排排网组合大师最新推出的股票策略仓位指数,从最近10年的仓位变化图来看,2015年牛市期间,整体仓位一度达到过75%以上。而2018年以来股票策略平均仓位下降速度明显,从年初的70%以上降至最低50%附近,进入到2019年,随着市场行情的回暖,平均仓位和市场行情的走势高度相关,目前维持在68%左右,相比2018年的最低点有所回升。

图1-6:融智·近3年股票策略仓位指数年度收益

数据来源:私募排排网-组合大师(2019/12/31)

二

股票策略风格分析

1、成长价值风格分析

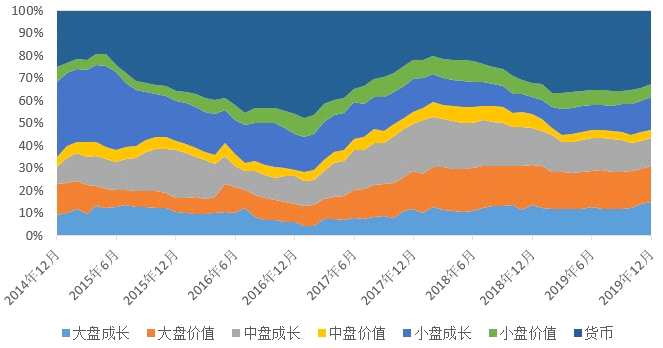

最近5年,市场风格频繁发生变换,2014年底大盘股风格明显,而2015年小盘成长股行情爆发。但是2016年至2018年,以上证50为首的大盘价值股上演趋势行情。以创业板为首的小盘股被资金给抛弃。

进入到2019年,风格则有所变化,中小盘个股开始活跃,创业板不断的突破年内新高。下图是最近5年股票策略私募基金的操作风格变化。从下图3-1可知,最近5年,股票策略私募基金的风格和市场风格类似,也出现了一定的风格转换。大盘风格因子从2016年的10%-12%,上升到最近的22%-25%,上升较为明显。

而截止12月底,相比去年底而言,大盘股仍旧占据着较大的比例。具体变化趋势图如下:

图2-1:最近5年大小盘成长价值风格飘移图

数据来源:私募排排网-组合大师(2019/12/31)

2、中证行业风格分析

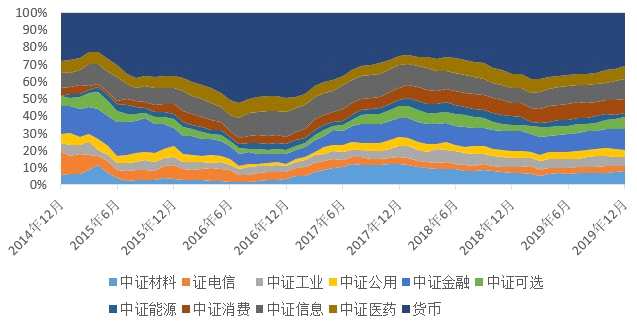

从上面图1-2可知,2019年,中证10个一级行业出现普涨,平均上涨幅度20%以上。接下来探究最近5年股票策略私募基金的行业风格,从下图的结果可知,中证金融行业在最近三年出现较为明显的变化,行业敏感度上升明显,其次是消费行业,在2018年以来出现了较为明显的增加,在2019年以来继续保持着小幅上升的态势。也比较符合2019年白酒猪肉家禽板块等消费行业资金流入量较大的市场特征。

图2-2:中证一级行业风格飘移图

数据来源:私募排排网-组合大师(2019/12/31)

三

股票策略2020年一季度展望

展望股票策略在2020年一季度的投资机会,我们认为二级市场有下面几个方面值得关注:

1、中美贸易一阶段协议签订之后,第二阶段协议是否顺利?

耗时接近2年的中美贸易战,在经历了双方多轮次的拉锯战谈判之后,目前已经达成第一阶段的协议。目前消息面确认双方第一阶段协议将在1月中旬签署。但是对于第二阶段的协议方面,目前市场的预期并不是特别看好,认为未来两年内,双方在贸易问题上将依旧是拉锯战。

虽然贸易问题对股市的影响边际在逐渐减弱,但是对于全球资本市场的风险偏好却影响甚大。所以2020年,如果贸易谈判有突破性进展,则会超市场预期。

2、连续降准之后,国内货币政策走向如何?

在2020年的第一天,央行如期降准,释放了近8000亿元流动性,市场解读为有利于实体融资成本再度降低,稳健货币政策取向不变。而央行有关负责人表示,此次降准与春节前的现金投放形成对冲,银行体系流动性总量仍将保持基本稳定,保持灵活适度,并非大水漫灌,体现了科学稳健把握货币政策逆周期调节力度,稳健货币政策取向没有改变。

降准对市场的影响较大,也使得指数顺利突破了3050点。而展望后市,央行是否依然维持适度宽松政策呢?分析人士指出,考虑到春节取现对流动性的影响,预计央行还将采取MLF、28天逆回购等工具提供流动性,保持流动性合理充裕。而且全面降准仍有空间和必要性。货币政策能否超市场预期,值得关注。

3、外资是否依然维持大量净流入?

过去三年,A股国际化进程不断的加快,MSCI以及富时指数不断的扩大A股纳入比例因子。在此背景下,北向资金也是在不断的流入A股市场。据港交所数据统计,2019年全年,北向资金净流入3517.43亿元,创下历史新高。2017年和2018年北上资金分别净流入1997亿元、2942亿元。自沪港通、深港通开通以来,北上资金已累计净流入达到9934.77亿元,逼近万亿规模。

北向资金一直被视为神秘的资金,其资金动向对于市场存在一定的影响。而过去万亿规模的净流入,是A股最为主要的增量资金之一。展望2020年,北向资金是否依然能维持大规模大比例的持续流入,成为一个关注点。

展望2020年一季度,目前指数已经顺利突破3000点,且一度突破3100点,指数在新年第一周表现强劲,投资者信心非常高涨。但是中东局势的逐渐升级,影响着全球资本市场的风险偏好,避险资产急涨。

在此背景下,2020年是否依旧存在春季行情?首先,从投资者信心来看,目前市场的参与者信心高涨,公募、私募等机构的仓位都处于近几年的高位;其次,估值上看,从目前已经公布的上市公司年报业绩预测来看,超过半数上市公司年报预喜,不少的白马股绩优股业绩持续稳增长。年报后部分核心资产的估值仍旧处于合理偏低的水平;资金面,央行元旦第一天就宣布降准,保持市场资金流动性,北上资金目前已经连续20周净买入,为历史最长的周连续净买入纪录。而且第一周市场成交额再次逼近8000亿,可见市场资金充裕。综合而言,沪指3000点已经成为重要的支撑,2020年,市场将存在一定的春季结构性行情。

私募基金配置方面,建议重点关注擅长做科技类板块的基金,挑选进攻防守能力比较均衡的产品。

本文首发于微信公众号:排排网研究院。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj127

编辑:yj127

排排网