半导体硅片风头正盛

来源: 每财网】(

作者:佚名

摘要: 有几倍的增长空间,是能见度非常高的一个国产替代细分赛道。全球缺芯潮引发半导体材料景气度提升,半导体材料是指在常温下导电性能介于绝缘体与导体之间的材料,包括半导体制造材料、半导体封测材料两大类。

有几倍的增长空间,是能见度非常高的一个国产替代细分赛道。

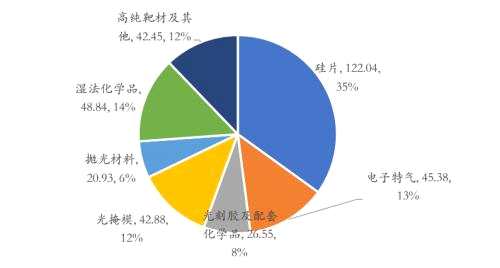

全球缺芯潮引发半导体材料景气度提升,半导体材料是指在常温下导电性能介于绝缘体与导体之间的材料,包括半导体制造材料、半导体封测材料两大类。半导体制造材料包括衬底材料(以硅片为主)、电子特气、光掩模、抛光液、光刻胶及配套化学品、高纯靶材等。

硅片是半导体产业的上游原料,下游产业通过对硅片进行光刻、刻蚀、离子注入等加工,可将硅片制成各类半导体器件用于后续加工,如集成电路、二极管、功率器件等。

据SEMI统计,2020年全球晶圆制造材料市场总额达349亿美元,其中硅片的销售额占比最高,达到36.64%,是半导体制造最核心的原材料。

景气度高涨

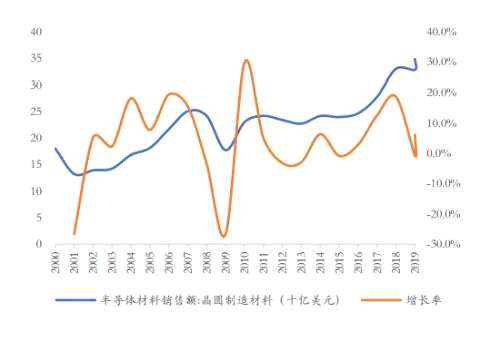

2000 年互联网泡沫、2008 年全球金融危机、2019 年-2020年疫情席卷全球器件硅片出货量增幅及全球晶圆制造材料销售额皆出现了显着的下滑;但从长期趋势来看随着互联网、通信技术的进步,硅片行业发展呈上行趋势。

2017 年以来受益于传统计算机、移动通信、工业电子等领域的稳定增长及 5G、物联网、新能源及人工智能等新兴领域的快速发展,全球硅片市场规模由 87 亿美元增长至 112 亿美元,年均复合增长率为13.15%。

硅片的供需情况与价格趋势很大程度上反映了半导体行业的景气度。

2020年下半年起,全球半导体行业景气度持续高涨,上游硅片市场亦不例外,全球半导体硅片大厂自2020年底纷纷表示涨价意愿。2020年12月,环球晶圆率先提出提高现货市场硅晶圆价格的意向;2021年3月,全球第一大半导体硅片厂商信越化学宣布从4月起对其所有硅产品价格提高10%-20%,这也是信越化学自2018年1月以来的首度涨价。

此轮芯片需求提振主要是下游应用的爆发,从晶圆面积需求来看,终端需求的旺盛将带动半导体行业对晶圆面积需求的长期增长。

根据Gartner统计,半导体行业下游市场主要可分为计算、无线通信、消费电子、汽车电子、工业电子、存储、有线通信七大类,2020年占比分别为 30.8%、27.5%、10.5%、10.5%、8.3%、7.4%、4.8%。

5G 手机、汽车电动化、ADAS、数据中心、IoT 等行业趋势带动半导体行业需求结构性改善,从而带动硅片需求的长期增长。举一个简单的例子,据 SUMCO 数据显示,5G手机比4G手机单机硅片面积需求量提升了70%。再比如,相较于燃油车,新能源汽车对 MCU、传感器、功率半导体等器件的需求大增,根据 Strategy Analytics 和英飞凌统计,48V轻混动汽车单车功率器件价值量约为 90美金,而全插电混合动力汽车和纯电动汽车(BEV)中功率器件的单车价值量约为330美金,是前者的接近4倍。

SEMI发布报告称,2021年第二季度全球硅晶圆出货面积再创新高,达到3534百万平方英寸,同比增长12%。根据预测数据,2021年全球12英寸晶圆需求将达到720万片/月,到2025年将达到910万片/月。

近期汽车行业再次因缺芯而遭受重创,在可预见的将来,半导体景气度有望得到维持。

巨头的阴霾

半导体硅片行业属于技术密集型行业、资金密集型行业,行业进入壁垒极高。半导体硅片制造包括硅单晶生长、切割、研磨、抛光、研磨、清洗、热处理、外延、硅片分析等多个环节,涉及一系列的技术积累和资金投入,300mm 硅片产线的资金投入高达数十亿元。此外,具有技术优势的半导体硅片企业会通过申请专利为自身的技术提供保护,构建护城河。

更重要的一点是,由于半导体硅片的质控对于芯片制造尤为重要,且产品认证所耗费的时间成本及资金成本较高,下游客户的粘性较高,通常认证通过后就不会轻易更换供应商。

据Siltronic统计,2020年全球前五大硅片制造商为日本信越、SUMCO、环球晶圆、SK Siltron和世创,共同占据着半导体硅片市场87%的份额。

SUMCO、信越及世创三家主流硅片厂商2020年的资本开支分别同比下降 9.36%、13.67%和48.48%,说明半导体硅片海外主要供应商扩产相对谨慎。

据 SEMI 统计,2019年12英寸硅片的出货面积达79.3亿平方英寸,占全部半导体硅片出货面积的 67.2%。IC Insights预测,2021年12英寸硅片产能占比有望提升至71.2%。而在中国这边,目前国内的半导体硅片企业主要生产6英寸及以下的半导体硅片,少数企业具有8英寸和12英寸半导体硅片的生产能力,在2017年以前,12英寸半导体硅片几乎全部依赖进口。

目前国内晶圆需求端占据全球市场的6%左右,若包括国外在大陆建厂的晶圆厂商,总体需求占比约为全球晶圆需求的15%。根据芯思想统计,国内对12英寸硅片需求量为每月100万片,预计到 2021年12月能达到130-140万片。

2018年,【沪硅产业(688126)、股吧】(行情688126,诊股)集团子公司上海新昇作为中国大陆首家实现12英寸硅片规模化销售的企业,打破了12英寸半导体硅片国产化率几乎长期为0%的局面。

尽管国内12英寸硅片产线大部分还未大规模投产使用,但随着12英寸硅片生产技术的逐步成熟及CPU/GPU等逻辑芯片和存储芯片的需求增加,未来将逐步向12英寸硅晶圆过渡。国内具备12英寸硅片供应的厂商有沪硅产业(上海新昇)、重庆超硅、西安奕斯伟、中欣晶圆、中环领先、立昂微(行情605358,诊股)(金瑞泓)等 6 家公司,拥有12寸生产线的厂商超过15家。其中沪硅产业是国内半导体硅片龙头,占全球半导体硅片市场份额的2.18%,客户遍布全球各地,包括台积电、台联电、格罗方德等国际芯片厂商以及【中芯国际(688981)、股吧】(行情688981,诊股)、华虹宏力等国内所有主要芯片制造企业。

根据统计,2020年中国内地12英寸抛光片和外延片装机产能分别为41.5万片/月和7.5万片/月,预计2021年分别达到153.5万片/月和23.5万片/月,有几倍的增长空间,是能见度非常高的一个国产替代细分赛道。

审核:yj128

编辑:yj127

关键词:

硅片,导体,晶圆