景气速降,如何看待基建地产链细分机会

来源: 金融界作者

作者:东吴证券

摘要: 景气速降,如何看待基建地产链细分机会——解读基建地产链2021年年报/2022年一季报投资要点事件:本报告尝试重构了基建地产链条的细分行业划分,希望更细致地阐述上下游基本面的变化。

景气速降,如何看待基建地产链细分机会——解读基建地产链2021年年报/2022年一季报

投资要点

事件:本报告尝试重构了基建地产链条的细分行业划分,希望更细致地阐述上下游基本面的变化。剔除房地产开发、基建房建、专业总包细分行业后,我们选取101家样本A股上市公司分析2021年报和2022年一季报情况,其中建筑31家、建材64家、地产服务类6家

本文选取的指标包括:

利润表指标:营业收入增速、净利率、ROE(TTM)近3/10年历史分位;营业收入、归母净利润单季及累计增速,毛利率,销售费用率,管理费用率(含研发费用),公司人数,人均创收,人均创利,财务费用率,资产与信用减值损失/营业收入,净利率,ROE(TTM);

现金流量表指标:经营活动产生的现金流量净额,收现比;

资产负债表指标:资产负债率,带息债务,应收账款及票据周转率(TTM),应付账款及票据周转率(TTM),净营业周期(TTM)。

投资建议:

(1)周期性子板块中,水泥ROE指标反映景气已回落至近3年以来的低位。在稳增长持续加码的背景下,财政政策发力向基建实物需求传导,叠加行业错峰自律的强化对供给端收缩,有望驱动新一轮行业景气的扩张。区域上景气弹性更大的是产能利用率和市场集中度双高,区域增量基建项目较多的长三角/沿长江和珠三角市场。推荐重点布局沿江市场、中长期产业链延伸有亮点的华新水泥(行情600801,诊股),建议关注海螺水泥(行情600585,诊股)和上峰水泥(行情000672,诊股)等。

(2)周期性成长子板块中,设计咨询、装修和专业工程ROE指标反映景气已经处于近3年以来的低位,房地产服务处于近10年以来的低位,然而设计咨询、房地产服务、专业工程在收入端同比增速上仍然维持历史中枢水平及以上的增长,显示企业市场份额逆势扩张或细分行业景气改善的端倪,设计咨询、房地产服务、专业工程上市公司利润表有可能显现出改善弹性,建议关注华建集团(行情600629,诊股)、华阳国际(行情002949,诊股)、华设集团(行情603018,诊股)、【新大正(002968)、股吧】(行情002968,诊股)、南都物业(行情603506,诊股)、鸿路钢构(行情002541,诊股)、精工钢构(行情600496,诊股)等。

风险提示:

疫情超预期、地产信用风险失控、政策放松低于预期。

01

概要

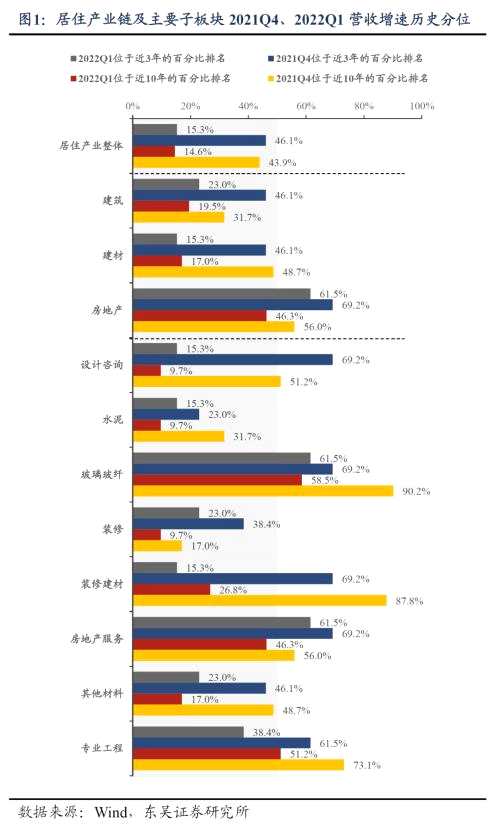

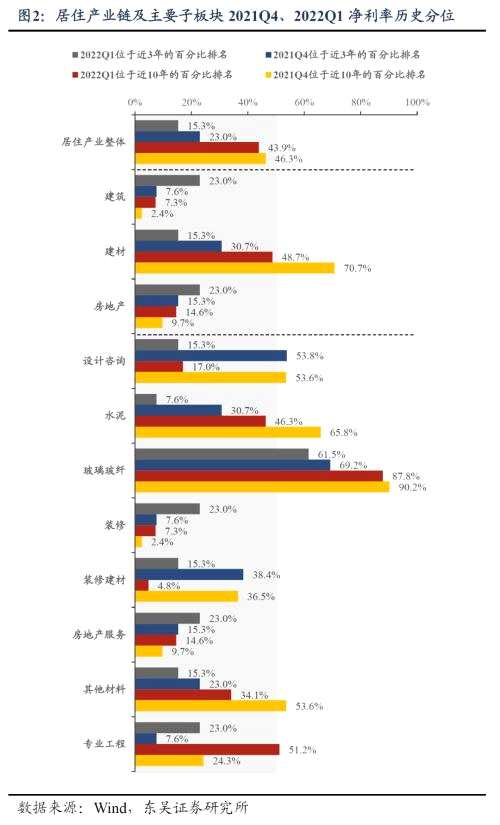

(1)产业链景气探底,建筑、地产服务好于建材,改善端倪初现。

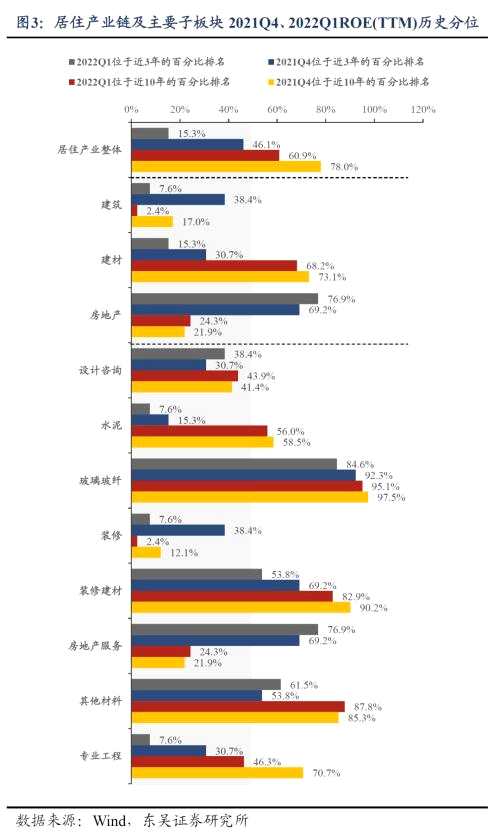

居住产业链景气下行,居住产业链2021Q4、2022Q1收入端增速位于近3年、10年的低位,同时2022Q1的历史排位相对于2021Q4继续下滑。居住产业链整体盈利能力在历史区间的排位在2022Q1也出现了下滑,但盈利能力虽回落至近3年的低位,但仍处于近10年中枢以上的水平,背后是上市公司作为行业一二线企业相对于行业平均水平竞争优势和盈利能力增强的体现。

利润表压力加剧,而资产负债表恶化的趋势在企业主动应对下明显放缓。后周期装修建材景气下行压力有所加大,而景气受冲击更早的地产服务和建筑显现改善迹象,但受到疫情的压制;周期板块持续分化,外需占比较高的玻纤优于水泥,基建占比较高的水泥优于玻璃。

(2)利润表:面临收入减速和成本上涨双重压力测试,新兴领域仍有亮点。

利润表压力一方面反映在收入端的减速,分板块来看:后周期的装修建材收入同比增速放缓最为显着,装修板块收入端也持续出现大幅负增长,显示在行业同质化竞争程度较高的背景下,地产资金链紧张和施工交付节奏放缓对上市公司利润表冲击较大。专业工程子板块收入端同比增速高位稳定。房地产服务Q1得益于政策逐渐宽松,行业有所回暖,而前周期的设计咨询增速波动较大。2022Q1收入端同比增速环比2021Q4放缓的子板块包括设计咨询(-15.1pct)、水泥(-9.2pct)、其他材料(-7.2pct)、装修建材(-5.8pct)和专业工程(-3.5pct),环比2021Q4加快的子板块包括装修(+15.8pct)、房地产服务(+8.3pct)和玻璃玻纤(+0.6pct)。

利润表压力也反映在原材料持续上涨对毛利率的压力,因成本转嫁能力的差异也出现了进一步的分化。后周期子板块的毛利率在2021Q4和2022Q1同比均出现下降,其中装修建材子板块中的C端比重较高的上市公司整体毛利率降幅小于B端比重较高的企业,此外装修子板块中家装类上市公司的毛利率表现也略好于公装类企业。

反映在净利率和ROE端,在大额计提信用减值损失的背景下,21Q4净利率大幅下行,2021Q4居住产业链样本上市公司整体净利率环比2021Q3下滑10.0pct,减值影响较大的细分板块主要是装修、地产服务和装修建材。2022Q1则出现分化,建筑、地产服务环比回升幅度较为可观。

在此之外,受益于建筑新能源等新兴领域需求的快速增长和业务扩张,部分企业延续高增长,2022Q1单季收入同比增速位居样本前五的依次为:【永福股份(300712)、股吧】(行情300712,诊股)(+104.8%,其他专业工程)、东方铁塔(行情002545,诊股)(+92.7%,钢结构)、中粮工科(行情301058,诊股)(+71.6%,其他专业工程)、三维股份(行情603033,诊股)(+57.8%,工程材料)、震安科技(行情300767,诊股)(+51.0%,建筑减隔震材料)。

(3)现金流与资产负债表:行业资金压力加大叠加利润表恶化导致负债率上行,营运能力改善端倪初现。

居住产业链样本企业21Q4、22Q1经营性现金流降幅扩大,其中冲击最大的是装修板块。但结合收现比,收入大幅减速的细分行业反而收现比有所改善,反映了后周期企业在收入和账期上的主动权衡。

利润表和现金流量表的恶化导致负债率显着上升,2022Q1居住产业链资产负债率同比变动+1.6pct。其中建筑、建材、房地产(服务)板块2022Q1同比分别变动+3.0pct、+1.2pct、+8.0pct,减值计提幅度较大的装修、房地产服务和装修建材负债率提升幅度最大,分别同比+9.6/8.0/4.8pct,其中装修平均负债率达到71.0%,显示利润表和现金流双重恶化下资产负债表的压力。

企业主动优化现金流和账款管理的成效开始显现,后周期的装修建材、装修与前周期的设计咨询细分板块应收周转天数在2022Q1环比均出现弱改善。

02

风险提示

疫情超预期、地产信用风险失控、政策放松低于预期。

审核:yj127

编辑:yj127

关键词:

地产,利润表,景气