天风研究:比亚迪快速成长,建议关注有望随比亚迪销量快速提升

来源: 金融界

作者

作者:天风汽车

摘要: 【核心观点】比亚迪(行情002594,诊股)深度布局新能源汽车产业链,技术先进、品牌完善、产品丰富,伴随着行业的高速发展,其销量将进入高速增长的快车道。我们看好公司在汽车智能电动转型背景下的长期发展。

【核心观点】

比亚迪(行情002594,诊股)深度布局新能源汽车产业链,技术先进、品牌完善、产品丰富,伴随着行业的高速发展,其销量将进入高速增长的快车道。我们看好公司在汽车智能电动转型背景下的长期发展。公司2022年销量有望持续高速增长,车价上涨叠加规模效应有望改善盈利情况,技术升级驱动产品周期,公司2022年有望量利齐升。(1)建议关注全面布局并垂直整合产业链,随着销量增长协同效应也将逐步凸显的主机厂:【比亚迪】;(2)建议关注有望随比亚迪销量快速提升而受益的产业链标的:【欣锐科技(行情300745,诊股)、科博达(行情603786,诊股)、德赛西威(行情002920,诊股)、华阳集团(行情002906,诊股)、上声电子(行情688533,诊股)、广东鸿图(行情002101,诊股)、文灿股份(行情603348,诊股)、拓普集团(行情601689,诊股)、和胜股份(行情002824,诊股)、银轮股份(行情002126,诊股)、盾安环境(行情002011,诊股)、中鼎股份(行情000887,诊股)、【保隆科技(603197)、股吧】(行情603197,诊股)】等。

【正文】

新能源汽车龙头,进入量价利齐升的高速成长期

比亚迪在新能源汽车领域已深耕多年,已构建起传统燃油、混合动力、纯电动车全擎全动力产品体系。

技术方面,公司纯电动e3.0平台和混动DMi+DMp双平台共同驱动,技术领先,产品力强;搭载与英伟达、地平线等合作的高阶辅助驾驶功能的车型在2023年将陆续量产。

在品牌网络方面,公司海洋网络和王朝网络齐头并进,车型周期向上,市占率稳步提升。

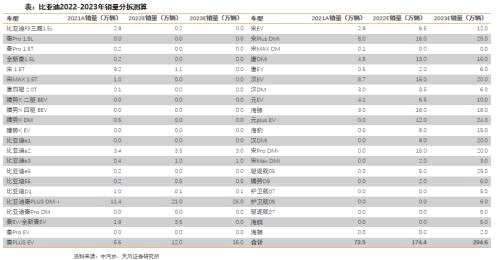

在市场定位方面,公司深耕20万元以下大众市场,通过热销车型汉、海豹等实现对20万以上的中高端市场的拓展,并通过腾势和高端新品牌持续实现品牌向上,进一步打开价格天花板。我们认为,比亚迪的新能源产品处于车型丰富、车价上探、销量攀升的阶段。三重合力下,比亚迪正处于量价利齐升的上升通道。据我们测算,比亚迪2022年销量有望达到174万台,同比增加137%;2023年销量则有望达到295万台。

全面布局并垂直整合产业链,协同效应显着

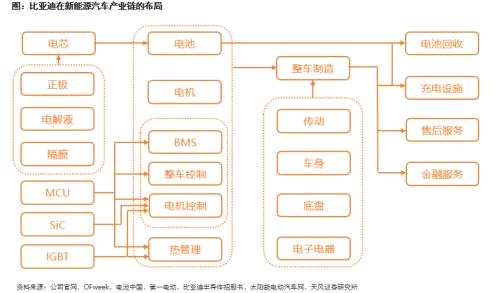

比亚迪深度布局、垂直整合新能源汽车产业链,从上游原材料到中游零部件再到下游整车,形成完整闭环,产业链协同效应显着。

成立弗迪电池、弗迪动力、弗迪视觉、弗迪科技、弗迪模具(弗迪精工)五家弗迪系子公司,进一步加快新能源核心零部件的外供业务,拓宽成长空间。公司还与佛吉亚、华为、丰田、一汽、地平线、Momenta等外部公司强强联手,全面拓展深化在智能电动方面的合作,持续提升公司产业竞争力。公司半导体业务分拆上市在即,估值破百亿,立足比亚迪汽车,拓展外供业务,有望在智能电动汽车快速渗透和车规级芯片国产替代的双重共振下迎来高速发展。

公司快速成长,优质供应商偕行共进

得益于比亚迪对垂直产业链的整合和在新能源汽车行业的全面布局,比亚迪车型的三电系统、热管理、电子电器、底盘系统等部分关键部件均为自研自产。

在动力电池方面,比亚迪上游材料供应链体系数质兼具。上游材料供应链包含多家供应商,可以加强对供应商话语权的同时,增加自身供应商的质量和供应体系的稳定性。

在汽车零部件方面,欣锐科技、德赛西威、华阳集团、【科博达(603786)、股吧】、中鼎股份、保隆科技等公司为比亚迪提供单车价值量较高的重要产品,有望伴随公司快速成长而受益。

投资建议

比亚迪深度布局新能源汽车产业链,技术先进、品牌完善、产品丰富,伴随着行业的高速发展,其销量将进入高速增长的快车道。我们看好公司在汽车智能电动转型背景下的长期发展。公司2022年销量有望持续高速增长,车价上涨叠加规模效应有望改善盈利情况,技术升级驱动产品周期,公司2022年有望量利齐升。

(1)建议关注全面布局并垂直整合产业链,随着销量增长协同效应也将逐步凸显的主机厂:【比亚迪】;

(2)建议关注有望随比亚迪销量快速提升而受益的产业链标的:【欣锐科技、科博达、德赛西威、华阳集团、上声电子 、广东鸿图、文灿股份、【拓普集团(601689)、股吧】、和胜股份、银轮股份、盾安环境、中鼎股份、保隆科技】等。

风险提示

汽车行业景气度下行风险:汽车行业景气度下行或导致公司及相关供应链公司销量和营收增长不及预期;

新能源汽车渗透率提升不及预期:因政策、消费者需求等变化,导致新能源汽车渗透率提升不及预期,进而影响公司及相关供应链公司盈利能力;

汽车行业竞争加剧:行业竞争加剧或导致公司及相关供应链公司盈利能力下降;

新业务拓展不及预期:公司动力电池外供等新业务拓展或不及预期,进而影响公司及相关供应链公司的营收和盈利能力;

测算结果具有主观性可能存在偏差:存在销量不及预期等因素导致测算结果偏差。

审核:yj115

编辑:yj127

关键词:

比亚迪,汽车,新能源