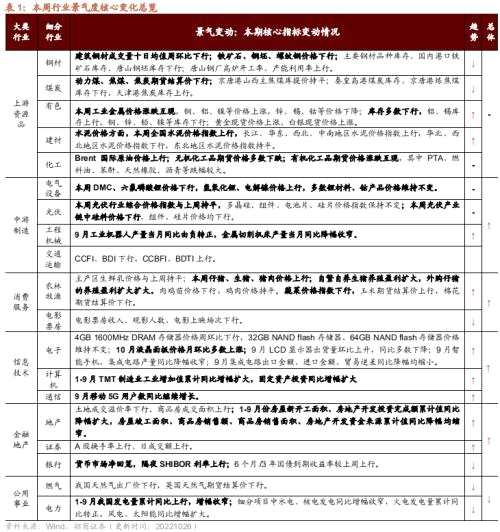

行业景气观察:工业机器人产量同比转正,10月面板价格环比上行

来源: 券商研报精选作者

作者:招商策略

摘要: 本周行业景气度继续向中下游延伸,上游资源品价格普遍疲软,仅部分工业金属与水泥价格维持涨势;中游制造板块工业机器人(行情300024,诊股)、金属切削机床等景气度边际改善;消费领域生猪养殖依然处于景气上

本周行业景气度继续向中下游延伸,上游资源品价格普遍疲软,仅部分工业金属与水泥价格维持涨势;中游制造板块工业机器人(行情300024,诊股)、金属切削机床等景气度边际改善;消费领域生猪养殖依然处于景气上行周期;信息技术领域面板、集成电路等细分板块景气度改善;此外,商品房在“保交楼”的驱动下持续回暖。推荐关注景气度持续回暖的地产产业链、工程机械以及边际向好的面板、集成电路等细分领域。

核心观点

【本周关注】近期商品房市场继续小幅回暖,尤其十三大中城市二手房成交面积提升明显。从9月份的销售来看,商品房销售面积和销售额降幅均收窄,房屋新开工和竣工三个月滚动同比降幅均收窄,其中竣工端表现继续优于开工端。从融资结构上来看,国内贷款单月增速持续高于新开工,一定程度上也说明“保交楼”在逐步落地。基于二手房成交、开工竣工增速以及资金面等多项指标来看,四季度地产基本面预计继续改善。此前资本市场的悲观情绪已经比较充分的反应,后续在政策的持续驱动下,融资端环境或将出现边际改善。推荐继续关注“稳增长”主线下持续内生性现金流创造能力强的龙头房企和产业链持续复苏的机会。

【信息技术】4GB 1600MHz DRAM存储器价格周环比下行,32GB NAND flash存储器、64GB NAND flash存储器价格维持不变;10月液晶面板价格月环比多数上涨;9月智能手机、集成电路产量同比降幅收窄;9月集成电路出口金额、进口金额、贸易逆差同比降幅均缩小;9月移动5G用户数同比继续增长;1-9月TMT制造业工业增加值累计同比增幅扩大,固定资产投资同比增幅扩大。

【中游制造】本周DMC、六氟磷酸锂价格下行,氢氧化锂、电解镍价格上行,多数锂材料、钴产品价格维持不变。本周光伏行业综合价格指数与上周持平,多晶硅、组件、电池片、硅片价格指数保持不变;本周光伏产业链中硅料价格下行,组件、硅片价格均下行;9月工业机器人产量当月同比由负转正;金属切削机床产量当月同比降幅收窄;CCFI、BDI下行,CCBFI、BDTI上行。

【消费需求】本周生鲜乳价格与上周持平。本周仔猪、生猪、猪肉价格上行;自繁自养生猪养殖盈利扩大,外购仔猪的养殖盈利扩大。肉鸡苗价格下行,鸡肉价格与上周持平。蔬菜价格指数下行,玉米期货结算价上行,棉花期货结算价下行。本周电影票房收入、观影人数、电影上映场次下行。

【资源品】建筑钢材成交量十日均值周环比下行。铁矿石、钢坯、螺纹钢价格下行;主要钢材品种库存、国内港口铁矿石库存、唐山钢坯库存下行;唐山钢厂高炉开工率、产能利用率上行。动力煤、焦煤、焦炭期货结算价下行。秦皇岛港煤炭库存、京唐港炼焦煤库存下行,天津港(行情600717,诊股)焦炭库存上行。水泥价格指数上行。Brent国际原油价格上行;无机化工品期货价格多数下跌;有机化工品期货价格涨跌互现,其中PTA、燃料油、苯酐、天然橡胶、沥青等跌幅较大。本周工业金属价格涨跌互现;库存多数下行;黄金现货价格上涨、白银现货价格上涨。

【金融地产】货币市场净回笼,隔夜SHIBOR利率较上周上行。A股换手率上行、日成交额上行。在债券收益率方面,6个月/3年国债到期收益率较上周上行。本周土地成交溢价率下行、商品房成交面积上行。1-9月份房屋新开工面积、房地产开发投资完成额累计值同比降幅扩大,房屋竣工面积、商品房销售额、商品房销售面积、房地产开发资金来源累计值同比降幅均缩窄。

【公用事业】我国天然气出厂价下行,英国天然气期货结算价下行。1-9月我国发电量累计同比上行,增幅收窄;细分项目中水电、核电发电同比增幅收窄,火电发电量累计同比转正,风电、太阳能(行情000591,诊股)同比增幅扩大。

风险提示:产业扶持度不及预期,宏观经济波动。

目录

01

本周行业景气度核心变化总览

1、本周关注: 商品房销售和竣工等降幅继续收窄,板块持续小幅回暖

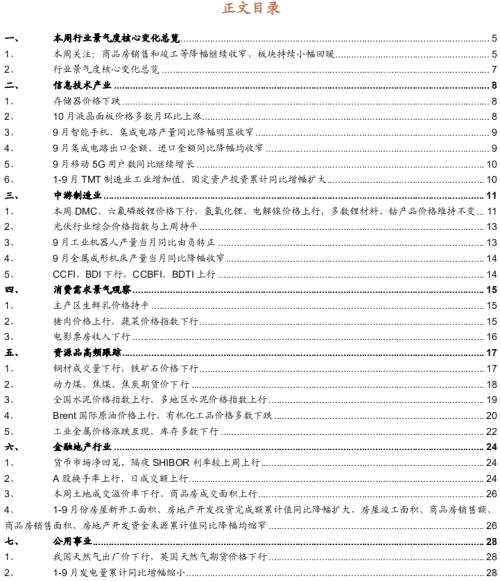

近期商品房市场继续小幅回暖。截至本周,30大中城市商品房成交面积当日值为37.45万平方米,十日均值为38.98万平方米,周环比上行0.31%;十三大中城市二手房日均成交面积二十日均值为1.64万平方米,周环比提升23.8%。销售市场继续维持弱复苏的态势,二手房市场热度相对较高。

?商品房销售

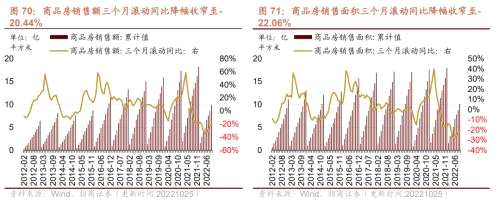

从9月份的销售情况来看,商品房销售面积和销售额降幅均收窄。1-9月份商品房销售额累计值为9.94万亿元,累计同比下行26.30%,降幅收窄1.6个百分点,三个月滚动同比降幅收窄至-20.44%(前值-22.63%);1-9月份商品房销售面积累计值为10.14亿平方米,累计同比下行22.20%,降幅缩小0.8个百分点,三个月滚动同比降幅收窄至-22.06%(前值-22.29%);1-9月份房地产开发投资完成额累计值为10.36万亿元,累计同比下行8.00%,降幅较前值扩大0.6个百分点,三个月滚动同比降幅扩大至-12.74%(前值-11.58%)。

整体来看,商品房销售从去年6月份开始下滑,今年1-2月份市场出现回暖,3-4月受上海等地区疫情影响,销售再度下滑;随后在政策利好持续释放的驱动下,销售开始边际改善,8-9月份多地陆续下调房贷利率及首付比率,销售市场处于持续改善中。

?新开工与竣工:

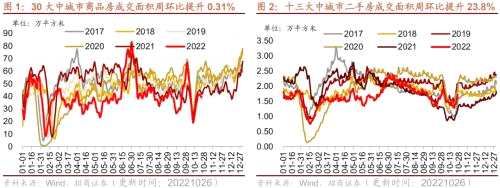

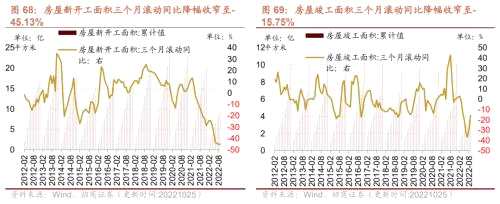

房屋新开工和竣工三个月滚动同比降幅均收窄,其中竣工端表现继续优于开工端。1-9月份房屋新开工面积累计值为9.48亿平方米,累计同比下行38.00%,较1-8月份降幅扩大0.8个百分点,三个月滚动同比降幅收窄至-45.13%(前值-45.33%)。1-9月份房屋竣工面积累计值为4.09亿平方米,累计同比下行19.90%,较前值降幅缩小1.2个百分点,三个月滚动同比降幅收窄至-15.75%(前值-29.53%) 。

在“保交楼”的推进下,前期由于疫情和现金流短缺造成的竣工延期项目逐步回补,根据【招商地产(000024)、股吧】组观点,后续在“保交楼”持续推进的大背景下,下半年竣工将出现明显回升,23年回补部分22年待竣工面积,或将仍然维持正增长。新开工9月单月同比增速为-44.4%,较8月份降幅收窄1.3个百分点,新开工具备反弹的基础,但是目前来看仍然受复工和拿地的约束。

?资金端

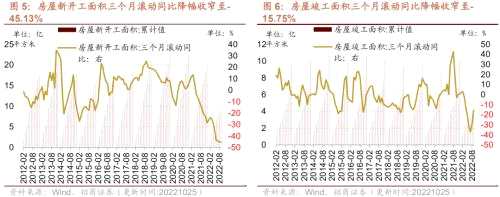

9月份房地产开发占固定资产投资完成额的比重为24.57%,1-9月份房地产开发资金来源合计累计值为11.43万亿元,累计同比下行24.50%,降幅较前值缩小0.5个百分点,三个月滚动同比降幅收窄至-22.92%(前值-23.73%)。9月单月到位资金同比增速为-21.3%,较8月份降幅收窄0.5个百分点。从融资结构上来看,国内贷款单月增速持续高于新开工,一定程度上也说明“保交楼”在逐步落地,竣工端增速好于开工端。

基于二手房成交、开工竣工增速以及资金面等多项指标来看,四季度地产基本面预计继续改善。此前资本市场的悲观情绪已经比较充分的反应,后续在政策的持续驱动下,融资端环境或将出现边际改善。推荐继续关注“稳增长”主线下持续内生性现金流创造能力强的龙头房企和产业链持续复苏的机会。

2、行业景气度核心变化总览

02

信息技术产业

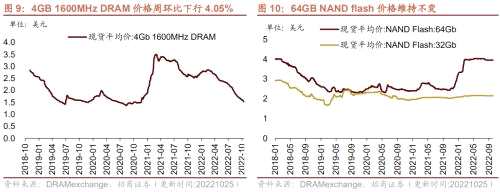

1、存储器价格下跌

4GB 1600MHz DRAM存储器价格周环比下行,32GB NAND flash存储器、64GB NAND flash存储器价格维持不变。截至10月25日,4GB 1600MHz DRAM价格周环比下行4.05%至1.52美元;32GB NAND flash价格维持在2.15美元;64GB NAND flash价格维持在3.95美元。

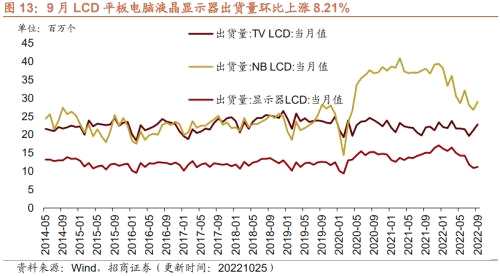

2、10月液晶面板价格多数月环比上涨

10月份液晶板价格多数月环比上涨。截至10月25日,液晶电视面板方面,32寸液晶电视面板价格为29.00美元/片,月环比提高7.41%;43寸液晶电视面板价格为50.00美元/片,月环比提高4.17%;55寸液晶电视面板价格为84.00美元/片,月环比提高3.70%。液晶显示器方面,23.8寸液晶显示器面板价格为47.20美元/片,月环比下降2.07%。21.5寸液晶显示器面板价格43.30美元/片,月环比与上月持平,7寸平板电脑面板价格9.80美元/片,月环比下降4.85%。

9月LCD显示器出货量环比上升,同比多数下降。9月份TV LCD出货量为22.80百万,环比增加7.55%,月同比上升3.64%;LCD NB出货量为29.00百万,环比上行8.21%,月同比下降23.68 %;LCD显示器出货量为11.20百万,环比上行2.75%,月同比下降25.83%。

3、9月智能手机、集成电路产量同比降幅明显收窄

9月份智能手机产量同比降幅明显收窄。根据国家统计局数据,9月我国智能手机产量当月值为1.15亿台,月同比下行2.20%,同比降幅收窄9.20个百分点。

9月集成电路产量同比降幅收窄。根据国家统计局数据,9月我国集成电路产量为261亿块,当月同比下行16.40 %,同比降幅较前值收窄8.3个百分点。

4、9月集成电路出口金额、进口金额同比降幅均收窄

9月集成电路出口金额、进口金额同比降幅均缩小。9月份集成电路出口金额当月值为142.10亿美元,当月同比降幅缩小至-2.24%(前值-17.25%),三个月滚动同比下降8.27%;1-9月份集成电路出口金额累计同比上行7.30 %,增速较前值收窄1.4个百分点,三个月滚动同比下降6.91%。

9月集成电路进口金额当月值为390.65亿美元,当月同比下行5.56 %,较上月降幅缩小6.87个百分点;1-9月份集成电路进口金额累计同比上行1.50 %,较前值收窄1.10个百分点。集成电路贸易逆差当月值为248.55亿美元,同比下行7.37%,降幅较上月缩小了2.14个百分点。

5、9月移动5G用户数同比继续增长

9月移动5G用户数同比继续增长。9月移动5G用户数为556.80百万户,月同比增长68.10%,环比增长3.34%。

6、1-9月TMT制造业工业增加值、固定资产投资累计同比增幅扩大

1-9月TMT制造业工业增加值累计同比增幅扩大,固定资产投资完成额累计同比增幅扩大。1-9月计算机、通信和其他电子设备制造业工业增加值累计同比增长9.50 %,相比1-8月份增幅扩大0.20个百分点;计算机、通信和其他电子设备制造业固定资产投资完成额累计同比增长19.90 %,相比1-8月份增幅扩大1.20个百分点

03

中游制造业

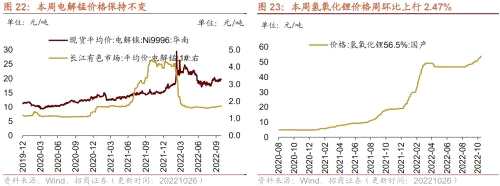

1、本周DMC、六氟磷酸锂价格下行,氢氧化锂、电解镍价格上行,多数锂材料、钴产品价格维持不变

本周DMC、六氟磷酸锂价格下行,氢氧化锂、电解镍价格上行,多数锂材料、钴产品价格维持不变。在电解液方面,截至10月26日,电解液溶剂DMC价格周环比下降2.86%至6800.0元/吨;六氟磷酸锂价格周环比下降1.50%至29.65万元/吨。在正极材料方面,截至10月26日,电解镍Ni9996现货平均价周环比上行1.94%至197500.0元/吨;电解锰市场平均价格维持在17200.0元/吨。在锂原材料方面,截至10月26日,氢氧化锂价格周环比上行2.47%至539500.0元/吨;电解液锰酸锂价格维持在5.11万元/吨;电解液磷酸铁锂价格维持在6.37万元/吨;三元材料价格维持在328.75元/千克;钴产品中,截至10月26日,钴粉价格维持在365.0元/千克;氧化钴价格维持在241.5元/千克;四氧化三钴价格维持在244.5元/千克;电解钴价格周环比下行0.84%至354000.0元/吨。

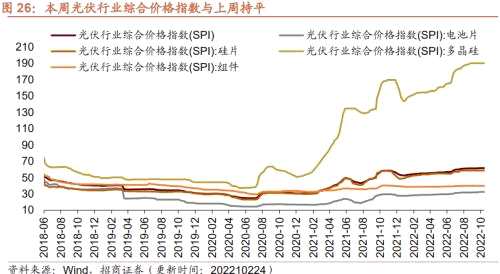

2、光伏行业综合价格指数与上周持平

本周光伏行业综合价格指数与上周持平,多晶硅、组件、电池片、硅片价格指数保持不变。截至10月24日,光伏行业综合价格指数为61.64,与上周持平;组件价格指数维持在39.86;电池片价格指数维持在32.46;硅片价格指数维持在58.69;多晶硅价格指数维持在190.09。

本周光伏产业链中硅料价格下行,组件、硅片价格均下行。在硅料方面,截至10月24日,国产多晶硅料价格为43.10美元/千克,较上周下行0.19%;进口多晶硅料价格为43.10美元/千克,较上周下行0.19%。在组件方面,截止10月19日,晶硅光伏组件的价格为0.20美元/瓦,较上周下降0.97%;薄膜光伏组件的价格为0.23美元/瓦,较上周下降0.86%。在硅片方面,截止10月19日,多晶硅片价格为0.33元/片,较上周下降0.89%。

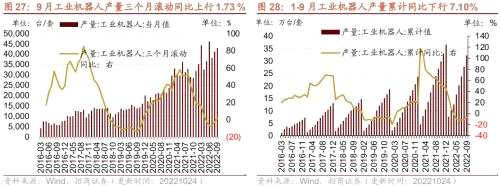

3、9月工业机器人产量当月同比由负转正

9月工业机器人产量当月同比由负转正。9月工业机器人当月产量为43,009.0台/套,当月同比上行15.10 %,同比由负转正(前值-1.1%),三个月滚动同比增速转正至1.73%。2022年1-9月工业机器人累计产量为322,544.0台/套,同比下行7.10%,降幅较上月收窄3.40个百分点。

4、9月金属成形机床产量当月同比降幅收窄

9月金属切削机床产量当月同比降幅收窄。9月金属切削机床当月产量为4.0万台,同比下行12.0%,降幅较上月收窄1.5个百分点,三个月滚动同比降幅扩大至13.43%。1-9月金属切削机床产量42.0万台,累计同比下降11.1%,降幅较前值扩大0.6个百分点。

5、CCFI、BDI下行,CCBFI、BDTI上行

本周中国出口集装箱运价指数CCFI下行,中国沿海散货运价综合指数CCBFI上行。在国内航运方面,截至10月21日,中国出口集装箱运价综合指数CCFI周环比下行3.27%至1959.96点;中国沿海散货运价综合指数CCBFI周环比上行4.27%至 1222.54 点。本周波罗的海干散货指数BDI下行,原油运输指数BDTI上行。在国际航运方面,截至10月26日,波罗的海干散货指数BDI为1755.0点,较上周下行6.40%;原油运输指数BDTI为1793.0点,较上周上行5.91%。

04

消费需求景气观察

1、主产区生鲜乳价格持平

主产区生鲜乳价格持平。截至10月25日,主产区生鲜乳价格报4.14元/公斤,与上周持平,较去年同期下降3.94%。

2、猪肉价格上行,蔬菜价格指数下行

本周仔猪、生猪、猪肉价格上行。截止10月24日,仔猪平均价51.20元/千克,周环比上行4.09%;生猪平均价28.32元/千克,周环比上行4.97%;猪肉平均价37.02元/千克,周环比上行7.65%。在生猪养殖利润方面,本周自繁自养生猪养殖盈利扩大,外购仔猪养殖盈利扩大。截至10月21日,自繁自养生猪养殖利润为1228.39元/头,较上周增加335.76元/头;外购仔猪养殖利润为1213.16元/头,较上周增加336.84元/头。

在肉鸡养殖方面,肉鸡苗价格下行,鸡肉价格与上周持平。截至10月21日,主产区肉鸡苗平均价格为3.34元/羽,周环比下行1.47%;截至10月24日,36个城市平均鸡肉零售价格为13.26元/500克,与上周持平。

蔬菜价格指数周环比下行,棉花期货结算价下行,玉米期货结算价上行。截至10月26日,中国寿光蔬菜价格指数为135.55,周环比下行6.61%;截至10月26日,棉花期货结算价格为78.47美分/磅,周环比下行4.64%;玉米期货结算价格为686.25美分/蒲式耳,周环比上行0.77%。

3、电影票房收入下行

本周电影票房收入、观影人数下行,电影上映场次下行。截至10月25日,本周电影票房收入1.67亿元,周环比下行28.55%;观影人数412万人,周环比下行28.35%;电影上映155.30万场,周环比下行11.52%。

05

资源品高频跟踪

1、钢材成交量下行,铁矿石价格下行

建筑钢材成交量十日均值周环比下行。10月25日主流贸易商全国建筑钢材成交量为14.44万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为16.08万吨,周环比下行0.19%。

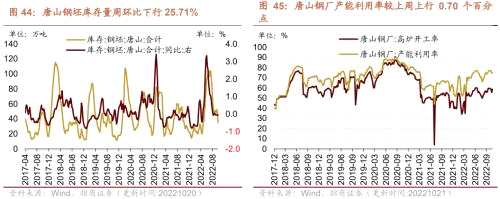

本周铁矿石、钢坯、螺纹钢价格下行;主要钢材品种库存下行,国内港口铁矿石库存下行,唐山钢坯库存下行;唐山钢厂高炉开工率、产能利用率上行。产量方面,截至10月10日,重点企业粗钢日均产量为210.75万吨/天,旬环比下行1.12%,全国粗钢预估日均产量为282.10万吨/天,旬环比下行0.79%。价格方面,截至10月25日,螺纹钢价格为4008.00元/吨,周环比下行1.64%;截至10月25日,钢坯价格3612.00元/吨,周环比下行0.99%;截至10月25日,铁矿石价格指数为338.05,周环比下行4.07%。库存方面,截至10月21日,国内港口铁矿石库存量为12913.00万吨,周环比下行0.62%;截至10月20日,唐山钢坯库存量为34.79万吨,周环比下行25.71%;截至10月21日,主要钢材品种库存周环比下行3.96%至1035.40万吨。产能方面,截止10月21日,唐山钢厂高炉开工率58.73%,较上周上行3.17个百分点;唐山钢厂产能利用率75.12%,较上周上行0.70个百分点。

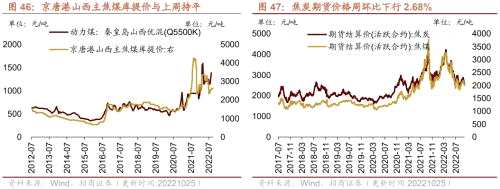

2、动力煤、焦煤、焦炭期货价下行

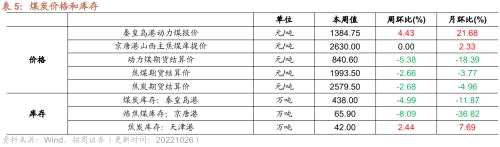

价格方面,京唐港山西主焦煤库提价持平;动力煤、焦煤、焦炭期货结算价下行。截至10月25日,京唐港山西主焦煤库提价2630.00元/吨,与上周持平。截至10月25日,焦炭期货结算价收于2579.50元/吨,周环比下行2.68%;焦煤期货结算价收于1993.50元/吨,周环比下行2.66%;动力煤期货结算价840.60元/吨,周环比下行5.38%。截至10月18日,南方八省电厂日耗174.20万吨,周环比下行7.34%。

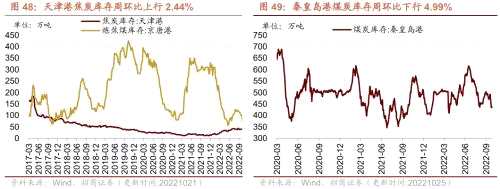

库存方面,本周秦皇岛港煤炭库存、京唐港炼焦煤库存下行,天津港焦炭库存上行。截至10月25日,秦皇岛港煤炭库存报438.00万吨,周环比下行4.99%;截至10月21日,京唐港炼焦煤库存报65.90万吨,周环比下行8.09%;天津港焦炭库存报42.00万吨,周环比上行2.44%。

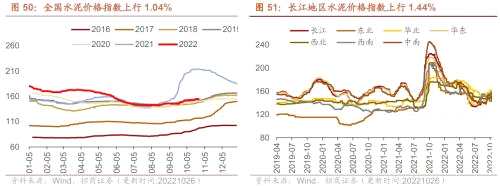

3、全国水泥价格指数上行,多地区水泥价格指数上行

水泥价格方面,本周全国水泥价格指数上行,长江、华东、西南、中南地区水泥价格指数上行,华北、西北地区水泥价格指数下行,东北地区水泥价格指数持平。截至10月26日,全国水泥价格指数为154.89点,周环比上行1.04%;长江地区水泥价格指数周环比上行1.44%至152.14点;东北地区水泥价格指数为143.00点,与上周持平;华北地区水泥价格指数为161.78点,周环比下行0.14%;华东地区水泥价格指数为153.87点,周环比上行1.24%;西北地区水泥价格指数为152.34点,周环比上行2.45%;西南地区水泥价格指数周环比上行0.46%至152.69点;中南地区水泥价格指数为157.49点,周环比上行1.69%。截至10月20日,浮法玻璃市场价为1734.30元/吨,旬环比上行0.97%。

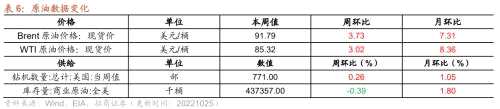

4、Brent国际原油价格上行,有机化工品价格多数下跌

Brent国际原油价格上行。截至2022年10月25日,Brent原油现货价格周环比上行3.73%至91.79元/桶,WTI原油价格上行3.02%至85.32美元/桶。在供给方面,截至2022年10月21日,美国钻机数量当周值为771部,周环比上行0.26%;截至2022年10月14日,全美商业原油库存量周环比下行0.39%至4.37亿桶。

无机化工品期货价格多数下跌。截至10月25日,钛白粉市场均价较上周下行1.32%,为15000.0元/吨。截至10月25日,纯碱期货结算价较上周下行2.61%至2390.00元/吨。截至10月23日,醋酸市场均价为3405.00元/吨,周环比下行5.22%;截至10月20日,全国硫酸价格周环比上行9.10%至273.40元/吨。

有机化工品期货价格多数下跌,其中PTA、燃料油、苯酐、天然橡胶、沥青等跌幅较大。截至10月25日,甲醇结算价为2610.00元/吨,较上周下行1.81%;PTA结算价为5298.00元/吨,较上周下行2.75%;截至10月26日,纯苯结算价为7852.78元/吨,与上周持平;甲苯结算价为7643.75元/吨,较上周上行0.16%;二甲苯结算价为8300.00元/吨,较上周上行0.48%;苯乙烯结算价为8594.44元/吨,较上周上行1.17%;乙醇结算价为6900.00元/吨,较上周下行0.18%;截至10月25日,二乙二醇结算价为5231.43,较上周上行1.10%;苯酐期货结算价下行3.47%至10200.00元/吨;截至10月25日,天然橡胶结算价为12315.00元/吨,较上周下行2.92%;沥青结算价为3843.00元/吨,较上周下行2.63%。

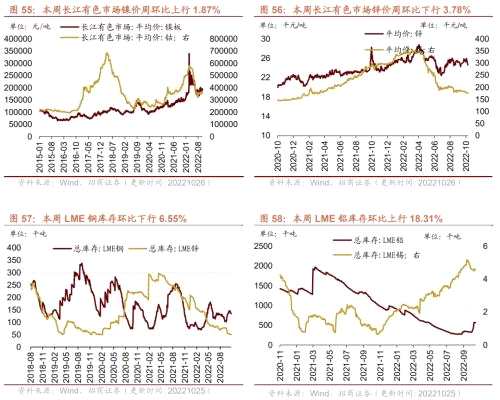

5、 工业金属价格涨跌互现,库存多数下行

本周工业金属价格涨跌互现,铜、铝、镍等价格上涨,锌、锡、钴等价格下降。截至10月26日,铜价格64080元/吨,较上周上行1.41%;铝价格较上周上行1.36%至18640元/吨;锌价格为24710元/吨,较上周下行3.78%;锡价格较上周下行2.78%为175000元/吨;钴价格较上周下行1.39%为356000元/吨;镍价格较上周上行1.87%至196400元/吨;铅价格15200元/吨,较上周下行0.49%。

库存方面,铝、锡库存上行,铜、锌、铅、镍等库存下行。截至10月25日,LME铜库存较上周下行6.55%至134400.00吨;LME铝库存较上周上行18.31%至569500.00吨;LME锌库存本周下行2.73%至49825.00吨;LME锡库存周环比上行0.33%至4565.00吨;LME镍库存52908.00吨,较上周下行2.51%;LME铅库存较上周下行4.78%至28400.00吨。

本周黄金现货价格上涨、白银现货价格上涨。截至10月25日,伦敦黄金现货价格为1659.25美元/盎司,周环比上行0.38%;伦敦白银现货价格收于18.88美元/盎司,较上周上行0.99%;COMEX黄金期货收盘价报1657.40美元/盎司,较上周下行0.01%;COMEX白银期货收盘价上行3.37%至19.31美元/盎司。

06

金融地产行业

1、货币市场净回笼,隔夜SHIBOR利率较上周上行

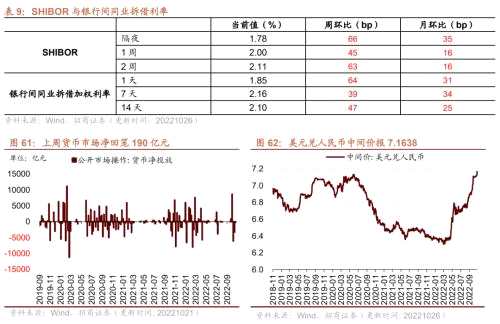

货币市场净回笼190亿元,隔夜SHIBOR利率较上周上行。截至10月26日,隔夜SHIBOR较上周上行66bp至1.78%,1周SHIBOR较上周上行45bp至2.00%,2周SHIBOR较上周上行63bp至2.11%。截至10月25日,1天银行间同业拆借利率较上周上行64bp至1.85%,7天银行间同业拆借利率较上周上行39bp至2.16%,14天银行间同业拆借利率较上周上行47bp至2.10%。在货币市场方面,上周货币市场投放100亿元,货币市场回笼290亿元,货币市场净回笼190亿元。在汇率方面,截至10月26日,美元兑人民币中间价报7.1638,较上周上行。

2、A股换手率上行、日成交额上行

A股换手率上行、日成交额上行。截至10月25日,上证A股换手率为0.72%,较上周上行0.056个百分点;沪深两市日总成交额上行,两市日成交总额为7448.41亿元人民币,较上周上行1.20%。

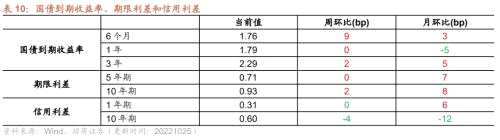

在债券收益率方面,6个月/3年国债到期收益率较上周上行。截至10月25日,6个月国债到期收益率较上周上行9bp至1.76%;1年国债到期收益率较上周持平,3年期国债到期收益率较上周上行2bp为2.29%。5年期债券期限利差较上周持平;10年期债券期限利差较上周上行2bp至0.93%;1年期AAA债券信用利差较上周持平;10年期AAA级债券信用利差较上周下行4bp至0.60%。

3、本周土地成交溢价率下行、商品房成交面积上行

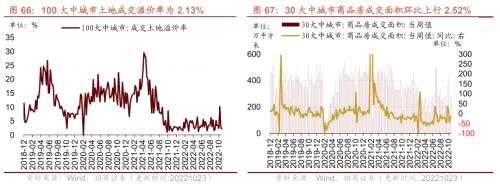

本周土地成交溢价率下行、商品房成交面积当周值上行。截至10月23日,100大中城市土地成交溢价率为2.13%,较上周下行0.79个百分点;30大中城市商品房成交面积当周值为291.73万平方米,较上周上行2.52%。

4、 1-9月份房屋新开工面积、房地产开发投资完成额累计值同比降幅扩大,房屋竣工面积、商品房销售额、商品房销售面积、房地产开发资金来源累计值同比降幅均缩窄

1-9月份房屋新开工面积、房地产开发投资完成额累计值同比降幅扩大,房屋竣工面积、商品房销售额、商品房销售面积、房地产开发资金来源累计值同比降幅有所缩窄。1-9月份房屋新开工面积累计值为9.48亿平方米,累计同比下行38.00%,较1-8月份降幅扩大0.8个百分点,三个月滚动同比降幅收窄至-45.13%(前值-45.33%)。1-9月份房屋竣工面积累计值为4.09亿平方米,累计同比下行19.90%,较前值降幅缩小1.2个百分点,三个月滚动同比降幅收窄至-15.75%(前值-29.53%)。

1-9月份商品房销售额累计值为9.94万亿元,累计同比下行26.30%,降幅收窄1.6个百分点,三个月滚动同比降幅收窄至-20.44%(前值-22.63%);1-9月份商品房销售面积累计值为10.14亿平方米,累计同比下行22.20%,降幅缩小0.8个百分点,三个月滚动同比降幅收窄至-22.06%(前值-22.29%);1-9月份房地产开发投资完成额累计值为10.36万亿元,累计同比下行8.00%,降幅较前值扩大0.6个百分点,三个月滚动同比降幅扩大至-12.74%(前值-11.58%)。

9月份房地产开发占固定资产投资完成额的比重为24.57%,1-9月份房地产开发资金来源合计累计值为11.43万亿元,累计同比下行24.50%,降幅较前值缩小0.5个百分点,三个月滚动同比降幅收窄至-22.92%(前值-23.73%)。

07

公用事业

1、我国天然气出厂价下行,英国天然气期货价格下行

我国天然气出厂价下行,英国天然气期货结算价下行。截至10月25日,我国天然气出厂价报7268.00元/吨,较上周下行2.09%;截止10月25日,英国天然气期货结算价收于185.20便士/色姆,较上周下行8.09%。

从供应端来看,截至10月14日,美国48州可用天然气库存3342亿立方英尺,较上周上行3.44%。截至10月21日,美国钻机数量为157部,与上周持平。

2、1-9月发电量累计同比增幅缩小

1-9月我国发电量累计同比增幅缩小,细分项目中水电、核电发电同比增幅收窄,火电发电量累计同比转正,风电、太阳能同比增幅扩大。1-9月份,我国累计发电量62867.00亿千瓦时,累计同比上行2.2%,增幅较前值缩小0.3个百分点;其中火电累计产量43694.00亿千瓦时,同比上行0.5%,增速转正;水电累计产量9507.00亿千瓦时,累计同比上行5.0%,增幅较前值收窄6.4个百分点;风电累计产量4871.00亿千瓦时,累计同比上行11.2%,增幅较前值扩大1.6个百分点;太阳能产量累计1750.00亿千瓦时,同比上行14.4%,增幅较前值扩大1.2个百分点;核电产量累计3046.00亿千瓦时,同比上行0.5%,增幅较前值缩小0.4个百分点。

审核:yj115

编辑:yj127

关键词:

上行,下行