特高压电网再掀建设浪潮 站内设备龙头率先复苏!

来源: 第一财经

作者:佚名

摘要: 2018年12月4日目录特高压电网再掀建设浪潮,站内设备龙头率先复苏(中信证券)钢铁供给侧改革首阶段完成,利润增长态势将延续(信达证券)钒金属使用强度提升,供给偏紧或致价格维持坚挺(平安证券)文化纸价

2018年12月4日目录

特高压电网再掀建设浪潮,站内设备龙头率先复苏(【中信证券(600030)、股吧】)

钢铁供给侧改革首阶段完成,利润增长态势将延续(信达证券)

钒金属使用强度提升,供给偏紧或致价格维持坚挺(平安证券)

文化纸价格将有望反弹,龙头成本护城河不断加宽(【东方证券(600958)、股吧】)

新希望大手笔回购彰显信心,生猪布局受益猪周期(中信建投)

1、特高压电网再掀建设浪潮,站内设备龙头率先复苏(中信证券)

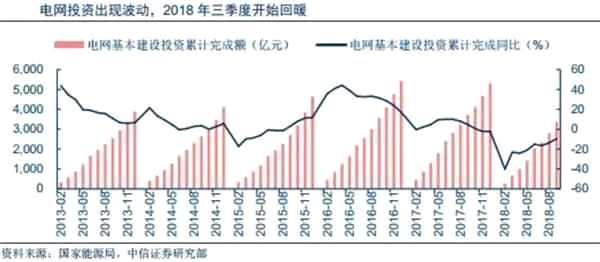

中信证券认为,我国特高压电网掀起建设浪潮,深层次驱动核心是我国能源装机结构不断转型而资源区位禀赋分配不均。国家规划2020年清洁能源装机量占比达39%、发电比重增至15%,2030年非化石能源发电占比将达50%。我国水、风、光主要分布区域分别在西南与三北地区,与用电需求量较大的华北、华东、华南等地区间存在区位差异,电力需进行长距离输送与落地环网调配,特高压建设客观必要性大。

2018年9月国家能源局批复九项输变电项目,含“五直七交”12条特高压线路,在基建补短板、稳增长的背景下,规划2018年四季度至2019年内集中核准投建,将驱动电网投资快速回暖,预计投资额1800~2000亿元,释放站内设备需求约600亿元,带动核心设备龙头未来2~3年迎来新一轮增长高峰期。

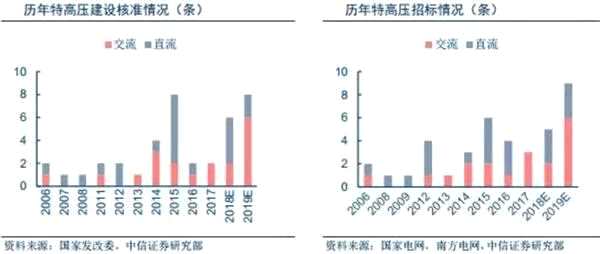

中信证券指出,特高压线路建设一方面受国家发改委与两网规划影响,另一方面需与各省电力余缺调节和能源基地电量外送需求向匹配。按照目前特高压55%左右的平均利用率测算,预计“十四五”期间国内特高压输电线路建设需求将达10~13条。

中信证券指出,特高压线路建设一方面受国家发改委与两网规划影响,另一方面需与各省电力余缺调节和能源基地电量外送需求向匹配。按照目前特高压55%左右的平均利用率测算,预计“十四五”期间国内特高压输电线路建设需求将达10~13条。

站内设备占特高压线路投资比重约30%~35%,技术壁垒高、竞争格局清晰;交流GIS、交流变与直流换流阀、换流变等核心设备占总投资额比例约15%,单线订单量大,毛利率处于30%~40%的较高水平。近年核心设备厂商头部聚集效应愈发显着,竞争参与者逐渐减少,龙头厂商有望深度受益。中信证券预计核心设备龙头平高电气、许继电气2020年特高压业务净利较2018年业绩低谷的弹性可达100%~120%;国电南瑞资产重组后强化特高压及柔直龙头地位,预计2020年相关业务净利弹性亦可达15%~20%。

站内设备占特高压线路投资比重约30%~35%,技术壁垒高、竞争格局清晰;交流GIS、交流变与直流换流阀、换流变等核心设备占总投资额比例约15%,单线订单量大,毛利率处于30%~40%的较高水平。近年核心设备厂商头部聚集效应愈发显着,竞争参与者逐渐减少,龙头厂商有望深度受益。中信证券预计核心设备龙头平高电气、许继电气2020年特高压业务净利较2018年业绩低谷的弹性可达100%~120%;国电南瑞资产重组后强化特高压及柔直龙头地位,预计2020年相关业务净利弹性亦可达15%~20%。

中信证券认为,随着新一轮12条特高压线路的规划投建,站内设备供应商未来两年有望迎来约600亿元订单放量。同时,随着主要设备近年来竞争格局日渐稳定、清晰,各细分领域龙头企业中标占比高、自身受特高压高毛利率产品带来的业绩利好显着。

中信证券认为,随着新一轮12条特高压线路的规划投建,站内设备供应商未来两年有望迎来约600亿元订单放量。同时,随着主要设备近年来竞争格局日渐稳定、清晰,各细分领域龙头企业中标占比高、自身受特高压高毛利率产品带来的业绩利好显着。

目前行业估值处于历史底部区间,低估值龙头2019年有望迎来估值修复。考虑特高压重启带动电力设备企业进入新一轮景气周期,中信证券维持行业“强于大市”评级。结合中短期受站内设备招标直接带动业绩增长的弹性和长期企业稳健成长的空间,重点推荐平高电气(600312.SH)、许继电气(000400.SZ)和国电南瑞(600406.SH)。

目前行业估值处于历史底部区间,低估值龙头2019年有望迎来估值修复。考虑特高压重启带动电力设备企业进入新一轮景气周期,中信证券维持行业“强于大市”评级。结合中短期受站内设备招标直接带动业绩增长的弹性和长期企业稳健成长的空间,重点推荐平高电气(600312.SH)、许继电气(000400.SZ)和国电南瑞(600406.SH)。

2、钢铁供给侧改革首阶段完成,利润增长态势将延续(信达证券)

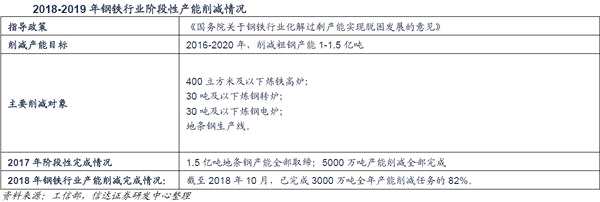

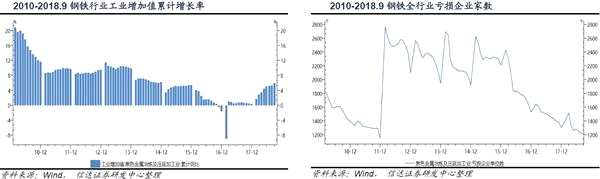

信达证券指出,当前钢铁行业供给侧改革第一阶段产能削减目标已基本完成。截至2018年10月,钢铁行业已累计完成产能削减约1.4亿吨。至此,2016年《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》中的产能削减目标基本完成。

目前,对于钢铁行业影响较大的环保限产政策主要分为两类:偏紧型、宽松型。偏紧型环保限产政策方面,2017年8月由当时的环境保护部出台了《京津冀及周边2017-2018年大气污染防治工作方案》;宽松型限产政策方面,主要是由各省、市政府、大气办发布的严禁辖区内钢铁行业限产“一刀切”的指导意见,对于不同级别的钢铁企业在供暖季期间施行不同的限产比例。

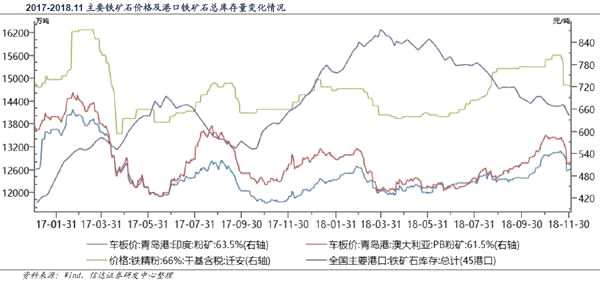

信达证券指出,供给侧改革带来钢铁行业回暖,港口铁矿石库存量2018年有所下降。2018年以来,随着中国地区钢铁供给侧改革的不断深化,钢铁产能逐步削减至合理水平,钢厂效益明显回暖,产能利用率有所回升。同时,由于“稳增长”的经济政策带来基础设施建设速度放缓,使得全球主流铁矿石供应商在2018年纷纷压缩了扩产计划。此二者同时作用,使得2018年以来国内港口铁矿石库存量不断下降,目前维持在1.4亿吨左右的水平。

信达证券指出,供给侧改革带来钢铁行业回暖,港口铁矿石库存量2018年有所下降。2018年以来,随着中国地区钢铁供给侧改革的不断深化,钢铁产能逐步削减至合理水平,钢厂效益明显回暖,产能利用率有所回升。同时,由于“稳增长”的经济政策带来基础设施建设速度放缓,使得全球主流铁矿石供应商在2018年纷纷压缩了扩产计划。此二者同时作用,使得2018年以来国内港口铁矿石库存量不断下降,目前维持在1.4亿吨左右的水平。

根据必和必拓(BHP)最新预测,2019年预计全球铁矿石供给量仍将维持在12亿吨左右,前五大铁矿石企业合计供给量预计将接近9亿吨,占比全球的75%。相对进口矿,中国自有铁矿石产能成本依旧过高。目前尚未关停的国内铁矿石产能虽然从2012年起也不断降本增效,完全成本中枢下降至50美元/吨,但相较进口矿,仍然在成本环节(40美元/吨)没有竞争力。这部分产能主要是凭借下游钢厂客户距离港口较远的运距壁垒,依靠“价格+运费”的整体优势生存。

根据必和必拓(BHP)最新预测,2019年预计全球铁矿石供给量仍将维持在12亿吨左右,前五大铁矿石企业合计供给量预计将接近9亿吨,占比全球的75%。相对进口矿,中国自有铁矿石产能成本依旧过高。目前尚未关停的国内铁矿石产能虽然从2012年起也不断降本增效,完全成本中枢下降至50美元/吨,但相较进口矿,仍然在成本环节(40美元/吨)没有竞争力。这部分产能主要是凭借下游钢厂客户距离港口较远的运距壁垒,依靠“价格+运费”的整体优势生存。

受益钢材价格上涨,2018年前三季度钢铁企业工业增加值增速回升明显。2018年普钢标准品平均价格上涨接近15%,为了弥补市场供给缺口,大部分钢铁企业提高了产能利用率,2018年前三季度,由于钢铁行业受到产能削减以及常态化环保限产的双重作用,市场整体供给格局始终在“弱供给”到“弱平衡”之间徘徊。因此,产品价格在2017年相对高位的基础上继续上涨。各钢铁企业受益本轮产品价格上升所带来的利润增长,业绩得到进一步提升。截至2018年三季度,全行业亏损企业家数下降至1200家,相较2015年下降近50%。

受益钢材价格上涨,2018年前三季度钢铁企业工业增加值增速回升明显。2018年普钢标准品平均价格上涨接近15%,为了弥补市场供给缺口,大部分钢铁企业提高了产能利用率,2018年前三季度,由于钢铁行业受到产能削减以及常态化环保限产的双重作用,市场整体供给格局始终在“弱供给”到“弱平衡”之间徘徊。因此,产品价格在2017年相对高位的基础上继续上涨。各钢铁企业受益本轮产品价格上升所带来的利润增长,业绩得到进一步提升。截至2018年三季度,全行业亏损企业家数下降至1200家,相较2015年下降近50%。

信达证券认为,2019年钢材产品价格仍将受到产能削减及环保限产政策的双重作用,呈现高位波动的状态。因此,维持行业“看好”评级。建议关注南钢股份(600282.SH)、钢研高纳(300034.SZ)。

信达证券认为,2019年钢材产品价格仍将受到产能削减及环保限产政策的双重作用,呈现高位波动的状态。因此,维持行业“看好”评级。建议关注南钢股份(600282.SH)、钢研高纳(300034.SZ)。

3、钒金属使用强度提升,供给偏紧或致价格维持坚挺(平安证券)

钒是难熔金属,应用于钢铁、钛合金、化工和储能,其中钢铁占比超90%。全球钒资源主要和其他金属共生,最主要存在形态为钒钛磁铁矿。总量看,钒资源并不稀缺,2017年全球钒资源量和探明储量分别约为6300万吨和1900万吨,且探明储量大部分集中在中国、俄罗斯、南非和澳大利亚四国,其中中国和俄罗斯的占比分别为48%和26%。

平安证券指出,目前全球及中国钒需求分别约为8.9万吨和3.9万吨,主要受钢铁行业影响。受益城市化以及新兴国家需求增长,全球钢铁需求增速为1%~2%。另一方面,随着中国取缔“地条钢”和螺纹钢新标准实施,中国钒金属使用强度提升大势所趋,仅螺纹钢新标可增加潜在钒需求约1万吨,全球其他发展中国家未来钒使用强度也有较大提升空间,预计未来全球钢铁领域钒需求的复合增速约为2.2%。尽管目前钒储能电池在钒总需求占比仅2%,但凭借使用寿命长、容量可扩充性强、深度放电等优势,在新能源储能应用前景广阔,预计2025年钒需求将从目前不到2000吨增加到2万吨。

钒主要来源钢铁副产钒渣制钒以及原生矿提钒两种工艺。钢铁副产路线,由于中国环保趋严、钒渣进口禁止以及钢铁供给侧改革,中国钒供给受限,海外南非Highveld约1万吨钒产能停产关闭,全球钒供给紧张。未来钒增长来自海外的原生矿制钒,比较确定为南非的Bushveld Mineral和巴西Largo Resources扩产项目,其中前者预计2019年底新增钒产能1250吨,后者2019年下半年新增钒产能1344吨,其他在2020年及以后扩产项目则有较大的不确定性。判断2019年钒供给有望继续维持偏紧。

钒主要来源钢铁副产钒渣制钒以及原生矿提钒两种工艺。钢铁副产路线,由于中国环保趋严、钒渣进口禁止以及钢铁供给侧改革,中国钒供给受限,海外南非Highveld约1万吨钒产能停产关闭,全球钒供给紧张。未来钒增长来自海外的原生矿制钒,比较确定为南非的Bushveld Mineral和巴西Largo Resources扩产项目,其中前者预计2019年底新增钒产能1250吨,后者2019年下半年新增钒产能1344吨,其他在2020年及以后扩产项目则有较大的不确定性。判断2019年钒供给有望继续维持偏紧。

随着2016年以来钒行业供给端的调整,2016、2017年全球钒供小于求,库存不断消耗,代表性品种五氧化二钒库存同期也在不断下降,预计2018年库存降低到仅能满足1个月消费。低库存加上有限新增供给,2019年钒价或维持坚挺。

随着2016年以来钒行业供给端的调整,2016、2017年全球钒供小于求,库存不断消耗,代表性品种五氧化二钒库存同期也在不断下降,预计2018年库存降低到仅能满足1个月消费。低库存加上有限新增供给,2019年钒价或维持坚挺。

平安证券认为随着中国新螺纹钢标准实施以及其它新兴国家钢材产品升级,全球钒使用强度将不断提升,促进钒需求的增长;供给端由于近年来产业调整,目前供给紧张,且2019年新增产能有限,加之库存处于低位,未来钒价格或维持坚挺。钒投资标的主要有攀钢钒钛(000629.SZ)、河钢股份(000709.SZ),建议关注业务专注度更高的攀钢钒钛。

平安证券认为随着中国新螺纹钢标准实施以及其它新兴国家钢材产品升级,全球钒使用强度将不断提升,促进钒需求的增长;供给端由于近年来产业调整,目前供给紧张,且2019年新增产能有限,加之库存处于低位,未来钒价格或维持坚挺。钒投资标的主要有攀钢钒钛(000629.SZ)、河钢股份(000709.SZ),建议关注业务专注度更高的攀钢钒钛。

4、文化纸价格将有望反弹,龙头成本护城河不断加宽(东方证券)

4、文化纸价格将有望反弹,龙头成本护城河不断加宽(东方证券)

东方证券发现,今年上半年造纸行业供需相对紧平衡,废纸原材料价格因进口废纸受限而上涨,进一步刺激箱板瓦楞纸价格上涨;文化纸受木浆价格高位支撑价格坚挺,行业维持高景气。6月起受下游需求疲软影响,成品纸价表现出旺季不旺特征,板块业绩增速于三季度放缓,盈利能力下滑,行业景气回落。

2018年1-10月机制纸及纸板累计产量同比下滑8.4%,需求疲软是主因。分纸种而言,箱板瓦楞纸产量同比下滑幅度较大,双胶纸、生活用纸则相对稳定。东方证券认为,2019年,原材料端价格走势与需求变化高度相关,如需求继续疲弱,预计废纸价格将大概率呈向下走势,浆价走势则取决于全球宏观经济变化带来的需求波动。外废价格受废纸进口需求持续下滑影响预计将向下调整;需求走弱背景下,国废供应充足,2019年国废价格将横盘震荡或下跌;2019年木浆新增供给有限,策考虑到需求端与全球宏观经济波动相关,存在不确定性,预计2019年木浆略价格将震荡持平或向下。

此外,通过复盘造纸行业的前两轮周期,寻找当前行业对应的历史位置,东方证券认为,文化纸供需关系相对稳定,当前与2008年更为相似:供给偏紧、行业对于需求端的变化较敏感,若有相关刺激政策出台,文化纸价格有望出现反弹;而包装纸供需格局较弱,尤其供给端压力较大,与2011年较为类似,即便未来需求触底反弹、也仍需经历相对漫长的周期消化过剩产能。从估值角度而言,无论是板块还是龙头公司的PE估值均已处于历史底部,市场悲观预期已被股价充分反映,安全边际浮现,如未来需求转向,文化纸价格弹性突出。

此外,通过复盘造纸行业的前两轮周期,寻找当前行业对应的历史位置,东方证券认为,文化纸供需关系相对稳定,当前与2008年更为相似:供给偏紧、行业对于需求端的变化较敏感,若有相关刺激政策出台,文化纸价格有望出现反弹;而包装纸供需格局较弱,尤其供给端压力较大,与2011年较为类似,即便未来需求触底反弹、也仍需经历相对漫长的周期消化过剩产能。从估值角度而言,无论是板块还是龙头公司的PE估值均已处于历史底部,市场悲观预期已被股价充分反映,安全边际浮现,如未来需求转向,文化纸价格弹性突出。

东方证券还发现,文化纸龙头企业通过提高原材料自供比例向行业的成本曲线的左端移动,实现盈利底部对应历史位置的抬高,且自供浆布局一旦实现将永久受益,并不完全取决于浆价波动。由于国内环保约束较大,海外布局壁垒较高,率先布局上游的龙头企业持续构筑成本优势,护城河有望加宽。建议关注真正从源头解决原材料问题的造纸标的——太阳纸业(002078.SZ)。

东方证券还发现,文化纸龙头企业通过提高原材料自供比例向行业的成本曲线的左端移动,实现盈利底部对应历史位置的抬高,且自供浆布局一旦实现将永久受益,并不完全取决于浆价波动。由于国内环保约束较大,海外布局壁垒较高,率先布局上游的龙头企业持续构筑成本优势,护城河有望加宽。建议关注真正从源头解决原材料问题的造纸标的——太阳纸业(002078.SZ)。

5、新希望大手笔回购彰显信心,生猪布局受益猪周期(中信建投)

5、新希望大手笔回购彰显信心,生猪布局受益猪周期(中信建投)

日前,新希望(000876.SZ)发布公告称,拟以自有资金及符合监管政策法规要求的其他资金来源,通过集中竞价交易方式回购公司部分人民币普通股,回购价格不超过8.00元/股,回购资金不少于6亿元、不超过12亿元,回购期限为自董事会审议通过回购股份方案起不超过12个月。以最高回购价测算,本次回购股份数为0.75亿股至1.5亿股,占公司总股本的1.78%至3.56%。

中信建投指出,早在7月13日,公司公告公司股东新希望集团拟于未来6个月内以不低于2.7亿元人民币、不超过8.7亿元人民币的金额增持公司股份。截至11月29日收盘,新希望集团买入公司股票的数量合计约4396万股,占公司总股本的1.0427%。而本次公司拟进行股票回购,进一步彰显出公司对业务稳定发展的信心和对公司价值的认可。

中信建投认为,公司饲料销量持续行业领先,生猪养殖扩大打开增量空间。2018年上半年公司饲料业务逆势增长,销量达到795.10万吨,同比增长7.04%。高毛利的猪料、水产料占比提升使得饲料业务毛利率同比增加0.23个百分点。未来公司生猪养殖业务快速扩大后将打开公司饲料用量新空间。

禽产业景气度提升扭亏为盈,商品养殖持续加强。公司禽产业板块(种禽、禽屠宰、商品代禽养殖)在近年行情景气背景下,2018年上半年实现归母净利润2.7亿元,同比扭亏为盈。公司禽养殖战略逐步从过去的种禽养殖为主向更多的商品代自养或委托代养转型,一方面受益于商品代养殖环节景气带来毛利空间,另一方面可为公司下游产业提供安全禽肉,带来食品环节溢价提升。

禽产业景气度提升扭亏为盈,商品养殖持续加强。公司禽产业板块(种禽、禽屠宰、商品代禽养殖)在近年行情景气背景下,2018年上半年实现归母净利润2.7亿元,同比扭亏为盈。公司禽养殖战略逐步从过去的种禽养殖为主向更多的商品代自养或委托代养转型,一方面受益于商品代养殖环节景气带来毛利空间,另一方面可为公司下游产业提供安全禽肉,带来食品环节溢价提升。

另外,中信建投认为,生猪养殖业务产能持续提升,新猪周期下有望显着增厚业绩。截至2018上半年末,公司已完成约2000万头产能布局,根据公司预计,2018年的对外销量约250万头,2019年约350~400万头,2020年约800~1000万头。猪价自2016年以来波动下行,预计猪价拐点将至,新周期开启后公司生猪养殖放量将显着增厚业绩。

中信建投预计公司2018~2019年营业收入分别为695.43亿元、789.31元,同比增长11.15%、13.50%;归母净利润分别为18.20亿元、21.99亿元,同比增长-20.17%、20.80%;PE为16.3倍和13.5倍,首次覆盖,给予“买入”评级。

中信建投预计公司2018~2019年营业收入分别为695.43亿元、789.31元,同比增长11.15%、13.50%;归母净利润分别为18.20亿元、21.99亿元,同比增长-20.17%、20.80%;PE为16.3倍和13.5倍,首次覆盖,给予“买入”评级。

招商证券预计公司2018~2020年归母净利20.6/36.6/59.5亿元。如果公司管理改善以及板块协调带动整体毛利率上行,公司盈利有望继续提升。给予2019年11~12倍PE,给予“强烈推荐-A”投资评级。

(文章来源:第一财经)

(文章来源:第一财经)

关键词:

审核:yj115

编辑:yj127

钢铁,特高压,龙头,有望,增长