新湖期货-油脂-5月13日

来源: 和讯期货

作者:佚名

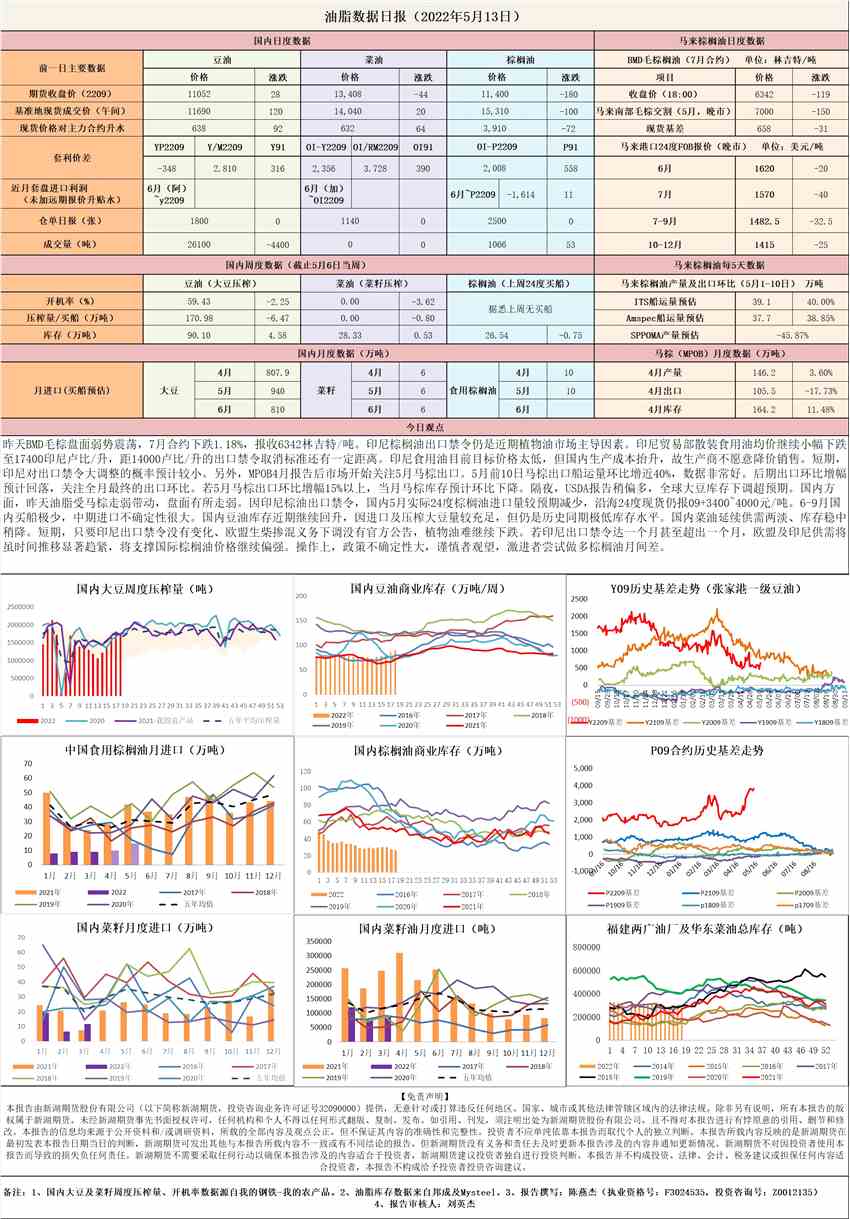

摘要: 昨天BMD毛棕盘面弱势震荡,7月合约下跌1.18%,报收6342林吉特/吨。印尼棕榈油出口禁令仍是近期植物油市场主导因素。印尼贸易部散装食用油均价继续小幅下跌至17400印尼卢比/升,

昨天BMD毛棕盘面弱势震荡,7月合约下跌1.18%,报收6342林吉特/吨。印尼棕榈油出口禁令仍是近期植物油市场主导因素。印尼贸易部散装食用油均价继续小幅下跌至17400印尼卢比/升,距14000卢比/升的出口禁令取消标准还有一定距离。印尼食用油目前目标价格太低,但国内生产成本抬升,故生产商不愿意降价销售。短期,印尼对出口禁令大调整的概率预计较小。另外,MPOB4月报告后市场开始关注5月马棕出口。5月前10日马棕出口船运量环比增近40%,数据非常好。后期出口环比增幅预计回落,关注全月最终的出口环比。若5月马棕出口环比增幅15%以上,当月马棕库存预计环比下降。隔夜,USDA报告稍偏多,全球大豆库存下调超预期。国内方面,昨天油脂受马棕走弱带动,盘面有所走弱。因印尼棕油出口禁令,国内5月实际24度棕榈油进口量较预期减少,沿海24度现货仍报09+3400~4000元/吨。6-9月国内买船极少,中期进口不确定性很大。国内豆油库存近期继续回升,因进口及压榨大豆量较充足,但仍是历史同期极低库存水平。国内菜油延续供需两淡、库存稳中稍降。短期,只要印尼出口禁令没有变化、欧盟生柴掺混义务下调没有官方公告,植物油难继续下跌。若印尼出口禁令达一个月甚至超出一个月,欧盟及印尼供需将虽时间推移显着趋紧,将支撑国际棕榈油价格继续偏强。操作上,政策不确定性大,谨慎者观望,激进者尝试做多棕榈油月间差。

关键词:

审核:yj163

编辑:yj127

棕榈油