74只个股获10家以上机构扎堆看好 六股值得期待

摘要: 74只个股获10家以上机构扎堆看好分众传媒被30家机构看好分众传媒:2018h1业绩增长强劲,马太效应尽显浙江美大:扩渠道,增品类,收入或将稳健增长海康威视:整体业绩稳健,创新业务维持高增速三一重工:

74只个股获10家以上机构扎堆看好 分众传媒被30家机构看好分众传媒:2018h1业绩增长强劲,马太效应尽显浙江美大:扩渠道,增品类,收入或将稳健增长【海康威视(002415)、股吧】:整体业绩稳健,创新业务维持高增速 三一重工:上半年业绩预增180%-210%,大超市场预期下游基建有望复苏利好工程机械华鲁恒升:一头多线、成本最低;白马标杆、成长不止华新水泥:上半年业绩超预期,一体化龙头再起航

(原标题:74只个股获10家以上机构扎堆看好 【分众传媒(002027)、股吧】被30家机构看好)

74只个股获10家以上机构扎堆看好 分众传媒被30家机构看好

市场研究中心根据数据统计发现,近30日内,沪深两市共有235只个股受到5家及以上机构扎堆推荐,其中74只个股期间更是受到10家及以上机构给予“买入”或“增持”等看好评级,后市投资机会受到机构集体看好。

具体来看,上述74只个股中,分众传媒期间机构看好评级家数居首,达到30家,万华化学(26家)、贵州茅台(26家)、水井坊(24家)、涪陵榨菜(23家)、【华鲁恒升(600426)、股吧】(21家)、 海康威视(21家)等6只个股期间也均受到20家以上机构推荐,此外,三一重工、中国国旅、新宙邦、宁德时代、恒力股份、济川药业、锦江股份、乐普医疗、亿纬锂能等9只个股近30日内机构看好评级家数也均达到或超过15家。

通过梳理发现,普遍良好的业绩表现或成为机构对上述个股青睐有加的原因之一。上述74家公司中,共有18家公司已率先披露2018年中报,其**有15家公司中报净利润实现同比增长,占比逾八成。其中,华能国际(170.29%)、水井坊(133.59%)、恒力股份(132.61%)、 金龙汽车(106.41%)等4家公司中报净利润实现同比翻番,涪陵榨菜(77.52%)、浙江美大(47.03%)、济川药业(44.81%)、万华化学(42.97%)、贵州茅台(40.12%)、今世缘(31.56%)、荣泰健康(27.03%)、海康威视(26.00%)、苏交科(20.66%)等9家公司报告期内净利润同比增幅也均达到两位数以上。

此外,还有41家公司披露了2018年中报业绩预告,其中业绩预喜的公司共有39家,占比超过九成,其中,苏宁易购(1979.70%)预计上半年净利润同比增幅接近20倍,居于首位,华菱钢铁(274.00%)、新安股份(246.00%)、华鲁恒升(211.00%)、三一重工(210.00%)等4只个股报告期内净利润也均有望同比增逾2倍,此外,华新水泥、北方华创、浙江龙盛、桐昆股份、新城控股、尚品宅配、海螺水泥、长春高新、先导智能等9家公司上半年净利润也均预计实现同比翻番。

综合来看,在59家已披露中报或中报业绩预告的公司中,共有54家公司报告期内业绩实现同比增长或预喜,占比91.53%。

市场表现方面,上述74只个股中仅有22只个股7月份以来股价累计实现上涨,苏交科(28.75%)、 华新水泥(26.75%)、华能国际(18.87%)、华菱钢铁(12.47%)、桐昆股份(12.25%)、恒力股份(11.73%)、飞科电器(10.98%)等7只个股期间累计涨幅达到10%以上,此外,包括涪陵榨菜(9.81%)、 海螺水泥(9.50%)、上海机场(7.57%)、分众传媒(7.00%)、万华化学(6.80%)、招商银行(6.38%)、宋城演艺(5.66%)、信维通信(5.51%)、新安股份(5.44%)等在内的15只个股7月份以来也均实现不同程度的累计上涨,其余52只个股期间均呈现回调态势。

资金面上,上述74只个股中,共有17只个股7月份以来呈现大单资金净流入态势,其中,水井坊(26042.97万元)、招商银行(25433.81万元)两只个股期间大单资金净流入金额居前,均达到2亿元以上,汇川技术(19090.46万元)、中国化学(11408.99万元)、南京银行(10511.86万元)等3只个股紧随其后,期间也均受到1亿元以上大单资金追捧,此外,华夏幸福(9388.10万元)、益丰药房(7157.03万元)、航天信息(6504.20万元)、欧派家居(6234.13万元)等4只个股期间大单资金净流入金额也均达到6000万元以上,上述9只个股7月份以来合计吸金12.18亿元。

对于7月份以来受到场内大单资金集中青睐的水井坊,国联证券指出,2018年上半年公司实现高档酒(水井坊品牌系列)收入12.77亿元,同比增长60.19%。其中臻酿八号、井台、典藏大师版收入分别同比增长79%、53%和23%。在业绩增长的支持下,公司加大了对市场费用的持续投入,对核心门店项目进行了升级,对门店端的开发、维护与激励更为重视,同时,广告费用及促销费投入均支持渠道扩张及品牌价值传播。维持“推荐”评级。

74只个股获10家以上机构扎堆看好 分众传媒被30家机构看好分众传媒:2018h1业绩增长强劲,马太效应尽显浙江美大:扩渠道,增品类,收入或将稳健增长海康威视:整体业绩稳健,创新业务维持高增速 三一重工:上半年业绩预增180%-210%,大超市场预期下游基建有望复苏利好工程机械华鲁恒升:一头多线、成本最低;白马标杆、成长不止华新水泥:上半年业绩超预期,一体化龙头再起航

分众传媒(个股资料 操作策略 股票诊断)

分众传媒:2018h1业绩增长强劲,马太效应尽显

分众传媒 002027

研究机构:广发证券 分析师:旷实 撰写日期:2018-08-03

2018H1收入及净利增长强劲,马太效应进一步彰显

2018年7月30日晚间,公司公告2018H1业绩快报,2018H1实现营收71.10亿元,同增26.04%,收入增长强劲;归母净利33.47亿元,同增32.14%(接近2018Q1指引上限35.02%)。加权ROE 为28.24%,相比2017H1下降1.07个百分点。基本每股收益为0.23元,同比增长35.29%。集团2018H1净利率为47.1%,相比2017H1同比增长2.17个百分点。

公司目前已经构建了国内最大的数字化城市生活圈媒 体网络,集中覆盖了都市主流消费人群,我们预计未来公司扩张的步伐还将继续,深耕一二线核心区域的同时,积极向一二线城市外围区域的扩张和三四线城市的下沉,马太效应进一步彰显。

阿里入股,共建新零售时代数字精准营销生态

2018年7月18日公告阿里150亿元入股分众传媒,双方于7月27日公告签署未来3年不超过50亿元业务合作框架,将就广告系统服务合作、人脸识别技术合作、OTT 智能电视广告等方面展开合作。我们认为长期来看,阿里的入股和合作协议将奠定分众在生活圈媒 体的竞争优势,双方有望在各个业务层面形成有效协同,分众将手握竞争格局中的绝对优势权。

投资建议

我们认为公司作为行业绝对龙头手握竞争格局中的绝对优势权,阿里入股进一步肯定分众的生活圈媒 体龙头地位,市场竞争格局或已经明晰。我们预计2018-2020年净利润分别达到68.5亿元、80.9亿元、98.7亿元,当前价格对应PE 为22.7X、19.2X、15.8X,维持买入评级。

风险提示

户外广告市场竞争加剧,新进入者进入加剧竞争。

74只个股获10家以上机构扎堆看好 分众传媒被30家机构看好分众传媒:2018h1业绩增长强劲,马太效应尽显浙江美大:扩渠道,增品类,收入或将稳健增长海康威视:整体业绩稳健,创新业务维持高增速 三一重工:上半年业绩预增180%-210%,大超市场预期下游基建有望复苏利好工程机械华鲁恒升:一头多线、成本最低;白马标杆、成长不止华新水泥:上半年业绩超预期,一体化龙头再起航

浙江美大(个股资料 操作策略 股票诊断)

浙江美大:扩渠道,增品类,收入或将稳健增长

浙江美大 002677

研究机构:国联证券 分析师:钱建 撰写日期:2018-07-25

行业维持高增长。

厨电行业受房地产行业影响较大,上半年房地产市场在政策调控影响下有较大回落,厨电行业总体也受到影响。但集成灶行业由于产品知名度、认可度逐渐提升上半年仍保持高速增长。根据中怡康统计,上半年厨电销售15.5万台,同比增长97.7%,销售金额9.5亿元,同比增长138.3%。从均价来看上半年集成灶均价为6164元,同比增长20.6%。

营收增长稳健,毛利率略有下滑。

公司作为集成灶行业龙头,乘行业增长之风,维持高速增长。上半年公司营收5.6亿元,同比增长50.8%;扣非净利润1.4亿元,同比增长59.9%。由于冷轧板等原材料仍在高位运行,公司毛利率略降2.7%至51.2%;受益于对费用的良好管控,公司期间费用率同比降低4.5%至20.99%;由于上半年投资收益略有降低,公司净利率同比降低0.7%至25.9%。

扩渠道,增品类,收入或将继续稳健增长。

上半年公司开发一级经销商100多家,终端门店200个,销售终端接近2300个。同时公司也积极进入家居渠道,与家居龙头红星美凯龙、居然之家签订战略合作。渠道逐步提升的同时,公司品类也逐步提升。上半年投放了三款新品共六大系列的集成灶产品,厨柜、集成水槽、蒸箱、洗碗机等系列厨房厨电产品也在积极推广,公司产品丰富度逐渐提升。

维持推荐评级。

我们预测公司2018-2020年EPS为0.68、0.93、1.27元,维持推荐评级。

74只个股获10家以上机构扎堆看好 分众传媒被30家机构看好分众传媒:2018h1业绩增长强劲,马太效应尽显浙江美大:扩渠道,增品类,收入或将稳健增长海康威视:整体业绩稳健,创新业务维持高增速 三一重工:上半年业绩预增180%-210%,大超市场预期下游基建有望复苏利好工程机械华鲁恒升:一头多线、成本最低;白马标杆、成长不止华新水泥:上半年业绩超预期,一体化龙头再起航

海康威视(个股资料 操作策略 股票诊断)

海康威视:整体业绩稳健,创新业务维持高增速

海康威视 002415

研究机构:西南证券 分析师:熊莉,常潇雅 撰写日期:2018-07-24

事件:公司发布2018年半年报,2018年上半年营业收入208.8亿元,同比提升26.9%,归母净利润41.5亿元,同比提升26%;第二季度收入115.1亿元,同比提升22.4%,归母净利润23.3亿元,同比提升28.8%。研发投入19.1亿元,同比提升31.5%。整体毛利率44.5%,同比提升1.8个百分点,净利率19.7%,同比略降0.2个百分点。根据公司的预告,前三季度公司归母净利润变动区间为70.7亿元-83.1亿元,增长区间为15%-35%。

视频安防业务(不含创新业务)业绩持续稳健增长:报告期公司视频安防类产品收入增速24.9%,增长稳健,符合预期,整体毛利率44.9%,同比提升1.8个百分点。受益于高端智能产品、解决方案等产品占比提升,视频安防类产品毛利率持续提升,未来随着AI产品放量,公司毛利率有望持续处于上升通道。从产品拆分看,前端、后端产品维持了稳健增速,前端产品毛利率提升0.8个百分点,后端产品毛利率下滑3个百分点;中心控制产品收入提升47.8%,受益于数据中心产品和软件收入占比提升,毛利率提升7.7个百分点;同时系统集成类项目的增多带动工程施工类产品收入同比增长151.2%,毛利率提升4.9个百分点。公司持续推进AICloud架构产品和解决方案的推广,目前在公共安全、智慧出行、商业、金融、教育等领域都得到了成功的应用推广,未来有望带动行业打造安防领域新生态。

创新业务发展进入快车道:报告期智能家居业务收入达到7.3亿元,同比提升57.8%,毛利率提升了3.8个百分点至36.3%,智能制造机器人、智能驾驶产品、存储等其他创新业务收入达3.8亿元,同比提升147.2%,毛利率提升5.4个百分点至38.5%。海康萤石经过了5年发展,2017年收入已经突破10亿元,并开始贡献利润,公司持续推动硬件销售和萤石云服务,受益于产品品牌优势及消费者市场崛起,萤石在2C端渗透率和市占率有望持续提升。公司智能制造领域机器人产品、工业相机、无人机持续推出新产品,产品线不断丰富;在汽车电子领域,公司开发了智能车载后视“云镜”、360度全景环视系统、ADAS高级辅助驾驶系统;在存储领域,公司发布并推广多款以SSD为载体的工业级、行业级、数据中心级、消费级产品,以及针对个人及家庭用户数据存储需求的随身NAS、个人私有云等存储应用方案。公司的核心员工跟投创新业务机制已经成为公司培育潜力业务的重要保障,公司创新业务拓展已进入快车道。

盈利预测与投资建议:预计公司2018-2020年营业收入年复合增速为29.9%,归母净利润年复合增速为26.5%,EPS分别为1.29元、1.63元、2.06元,对应的PE分别为29倍、23倍和18倍,考虑到公司是视频安防行业龙头,引领行业智能化进程,目前公司AICloud战略加速推进,公司已经从一个硬件研发销售类公司逐步转型为AI智能硬件销售+云服务提供商,给予公司2018年35倍PE的估值,目标价45.2元,首次覆盖,给予“买入”评级。

风险提示:竞争环境或恶化的风险,海外市场拓展或不及预期的风险,新技术/产品研发或不达预期的风险,汇率波动风险等。

74只个股获10家以上机构扎堆看好 分众传媒被30家机构看好分众传媒:2018h1业绩增长强劲,马太效应尽显浙江美大:扩渠道,增品类,收入或将稳健增长海康威视:整体业绩稳健,创新业务维持高增速 三一重工:上半年业绩预增180%-210%,大超市场预期下游基建有望复苏利好工程机械华鲁恒升:一头多线、成本最低;白马标杆、成长不止华新水泥:上半年业绩超预期,一体化龙头再起航

三一重工(个股资料 操作策略 股票诊断)

三一重工:上半年业绩预增180%-210%,大超市场预期下游基建有望复苏利好工程机械

三一重工 600031

研究机构:中泰证券 分析师:王华君,朱荣华 撰写日期:2018-08-03

事件:公司发布上半年业绩预增公告,预计1-6月实现归属于上市公司股东的净利润为32.5-36亿元,同比增加180%-210%。预计扣非净利润为33-36.5亿元,同比增加230%-265%。我们判断上半年业绩超市场预期幅度达10%-20%。

1) 根据工程机械工业协会统计,公司1-6月挖掘机销量26488台,同比增长63.97%。以挖掘机为代表的工程机械产品销量上半年持续保持高增长。

2) 公司二季度业绩17.5-21亿元,环比稳健增长16.7%-40%。二季度业绩同比大幅增长322%-407%。二季度扣非后净利润达20.6-24.1亿元,去年同期仅为3亿元,同比大幅增长587%-703%。 3) 1季度公司经营性现金流净额持续保持高位,达25.9亿元。公司一季度毛利率31.9%,环比提升2 pct;净利率12.8%,环比大幅提升4.11pct!

业绩超预期主要体现在:核心产品销售持续强劲增长+期间费率持续下降。 1) 报告期内,下游基建需求拉动、设备更新需求增长、人工替代效应、环保驱动、公司核心竞争力进一步提升影响,公司挖掘机械、混凝土机械、起重机械等设备销售持续强劲增长。 2) 公司核公司经营质量与经营效率持续大幅提升:公司产能利用率及产品总体盈利水平继续提高,期间费用总体费率持续下降,盈利水平大幅提升。

近期国内宏观政策有微调迹象,稳内需持续升温,助周期板块企稳

基建和房地产作为工程机械的两大下游支柱行业,2018年基建投资增速下滑明显,房地产投资增速偏平。自国家4月18日降准,7月5日央行定向降准到7月19日新增MLF鼓励信贷投放,再叠加7月20日的资管新规细则落地,政策存在边际放松迹象。近两个月经济数据表明地产投资端从价增量平转为量价齐增。叠加近期“乡村振兴”计划,农村基建有助基建投资企稳反弹。若后期房地产及基建行业投资超预期,周期板块有望重新企稳。 全球工程机械龙头卡特彼勒上调盈利预期,未来三一有望对标卡特彼勒 卡特彼勒于7月30日公布2018财年二季报。财报显示,二季度每股收益和营收双双好于预期,且再次大幅调升了全年盈利预期。

1) 卡特彼勒第二季度调整后EPS为2.97美元,高于市场预期2.73美元。 2) 一季度调整后EPS为2.82美元。第二季度营收140.1亿美元,市场预期139.8亿美元。上季度营收为129亿美元。 3) 卡特彼勒再次上调全年EPS预测,预计全年调整后EPS 11.00~12.00美元(此前预期10.25~11.25美元)。2018年估值为12-13倍。

投资建议:公司为中国工程机械行业龙头,挖掘机持续增长,混凝土板块明显复苏。我们预计2020年净利润有望超历史最高峰(2011年86亿净利润)!预计公司2018-2020年净利润为51/67/87亿元,PE为14/10/8倍。未来逐步向全球工程机械龙头卡特彼勒(近6000亿元人民币市值)靠拢。维持买入评级。

风险提示:宏观经济波动风险;周期性行业反弹持续性风险;主要产品销量增速低于预期风险;PPP基建及房地产低于预期风险。

74只个股获10家以上机构扎堆看好 分众传媒被30家机构看好分众传媒:2018h1业绩增长强劲,马太效应尽显浙江美大:扩渠道,增品类,收入或将稳健增长海康威视:整体业绩稳健,创新业务维持高增速 三一重工:上半年业绩预增180%-210%,大超市场预期下游基建有望复苏利好工程机械华鲁恒升:一头多线、成本最低;白马标杆、成长不止华新水泥:上半年业绩超预期,一体化龙头再起航

华鲁恒升(个股资料 操作策略 股票诊断)

华鲁恒升:一头多线、成本最低;白马标杆、成长不止

华鲁恒升 600426

研究机构:中信建投证券 分析师:罗婷,黄帅 撰写日期:2018-07-31

华鲁恒升:彰显核心竞争力的煤化工白马

复盘公司历史,公司凭借其先进煤气化平台技术和“一头多线”柔性化生产的核心优势,被行业公认为“成本最低的煤化工龙头”。2013-2017年净利润年化增长率约26%,即使在15-16年煤化工行业位于景气低谷时,公司盈利未受影响,甚至于15年再创历史新高,表现出行业内鲜见的核心竞争力。

多重成本优势为基石,构筑强大“护城河”

华鲁恒升毛利率、净利率、ROE在煤化工企业中更加稳健,且长期处于前列甚至首位,主要受益于其多重成本优势构筑的强大“护城河”:1)2004年公司采用“多喷嘴对置式水煤浆加压气化”工艺的大氮肥项目成功投产,奠定其远高于同行业企业的“起点”,制造1000m3合成气成本约为336元,较固定床低39%;后期持续扩产及技改投入,成本没有最低,只有更低;2)氨醇原料自给率基本达100%,垂直一体化优势明显;其园区高度独立,独立工业园区和铁路运输充分降低原料运输成本,每吨煤炭节省陆运成本20元/吨,每年节省约1亿元运输成本;蒸汽完全自用(每吨节省60元/吨)、自用电占比一半(每度节省3-4毛);3)受益于良好的经营性现金流,其基本覆盖资本开支,形成良性循环,财务费用率1%、远低于同行,负债率40%左右。

精细管理做优做强,股票激励绑定高管

公司在权益乘数仅有1.7的情况下ROE长期处于行业前列。主要因公司资产周转率高,资产转化成产出效率极高;2017年公司人均贡献营收283万元、净利润33万元,均显着高于可比公司。2015年实施股票激励计划,迈出国企改革坚实一步,员工、企业、管理层利益高度绑定。

甲醇:供需格局新变化、价格高位中枢望维持

1)供给端,甲醇区域性错配、联醇装置、环保趋严共同限制行业供给,2017名义开工率仅有55%;2)需求端,新增甲醇产能基本配套下游烯烃,2020年之前无配套项目新增甲醇需求仍有近413万吨;3)国际原油价格底部回升,通过多渠道传导至甲醇价格。

乙二醇:进口替代空间广,供需两增,先发优势享受超额红利

17年全年净进口乙二醇规模仍达813万吨,占表观需求量的(即进口依赖度)约58%,下游聚酯近两年带动新增乙二醇需求195万吨,即使供应方面规划投产1129万吨,仍可消化;中油价下,煤制乙二醇充分享受成本优势,华鲁Q3投产有望享受先发优势。

醋酸:需求旺盛,产能无增,行业景气持续

醋酸长期景气持续:一方面,未来两年新增产能不超过50万吨,开工率当前更是高达85%以上,几无上行空间;另一方面,下游PTA预期投产产能可观,2年预计再新增45.20万吨醋酸需求,EVA预计19年内增加13.8万吨醋酸需求,供需长期偏紧,行业景气预计长期持续。

新材料入选山东新旧动能转换项目,成长不止

公司150万吨绿色新材料入选山东新旧动能转换项目,享有绿色审批通道、金融资金支持等,估算项目将为公司带来至少15亿的净利润。

我们预计公司2018-2019年EPS预测分别为1.86、2.15元,对应PE为10X、9X,继续强烈推荐,维持买入评级。

74只个股获10家以上机构扎堆看好 分众传媒被30家机构看好分众传媒:2018h1业绩增长强劲,马太效应尽显浙江美大:扩渠道,增品类,收入或将稳健增长海康威视:整体业绩稳健,创新业务维持高增速 三一重工:上半年业绩预增180%-210%,大超市场预期下游基建有望复苏利好工程机械华鲁恒升:一头多线、成本最低;白马标杆、成长不止华新水泥:上半年业绩超预期,一体化龙头再起航

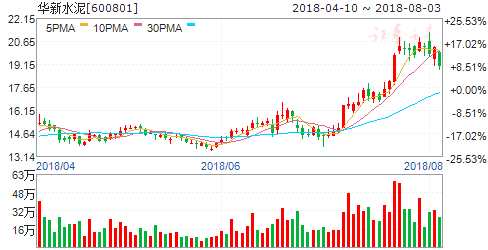

华新水泥(个股资料 操作策略 股票诊断)

华新水泥:上半年业绩超预期,一体化龙头再起航

华新水泥 600801

研究机构:国联证券 分析师:孙会东 撰写日期:2018-07-13

中南、西南水泥龙头,基建投资具备支撑。

公司是中南和西南地区水泥龙头,产能主要集中在湖北、湖南、云南、重庆和贵州等省份。从需求端来看,受益乡村振兴和城镇化推动,中南和西南地区省份投资增速相对其他地区仍较高,水泥产量增速保持前列。考虑到区域需求向好,公司水泥销量继续保持增长,预计公司上半年水泥销量继续小幅提升。

受益行业景气,水泥售价维持高位。

供给侧改革背景下,矿山整治、错峰生产、减量置换和特别排放限值等政策压缩水泥供给,水泥和熟料库容持续维持低位。中南和西南地区需求不弱,库存低位推升水泥价格上涨,公司水泥销售均价持续抬升,预计上半年水泥均价328元/吨,同比增长约13%。

供给端收缩有望持续,一体化龙头再起航。

我们认为,十八大以来青山绿水就是金山银山的执政理念推动环保督查常态化,错峰生产、矿山整治、减量置换和排放限值等政策力度持续,能耗较大、排污不达标的中小产能存在被动淘汰风险。基于我们对于水泥-熟料价差的判断,行业龙头深化协同将加速下游粉磨站被动淘汰,向骨料、混凝土和协同处置危废领域布局提高盈利空间,一体化龙头有望再起航。

盈利预测:基于对未来水泥价格和销量的预测,我们预计华新2018-2020年净利42.13、48.91和52.07亿元,继续给予“推荐”评级。

增长,只个股,提升,稳健,分众传媒