利率债:新一轮相持阶段开启

来源: 中信建投

作者:黄文涛 郑凌怡

摘要: 投资要点月初资金面宽松延续。受益于月初资金面宽松,上周资金利率整体下移。本周有望延续月初资金面宽松局面,但随着月中缴税期临近,资金利率或有小幅上行。银行主动负债需求放缓。同业存单连续两周出现大额逆差,

投资要点

月初资金面宽松延续。受益于月初资金面宽松,上周资金利率整体下移。本周有望延续月初资金面宽松局面,但随着月中缴税期临近,资金利率或有小幅上行。

银行主动负债需求放缓。同业存单连续两周出现大额逆差,同业存单发行规模延续收缩,一方面受五一节假日影响,另一方面4月份降准后银行整体负债成本下移,加上资管新规低于预期等因素,银行主动负债需求有所放缓。

利率债发行降温。4月份利率债发行规模大幅增加,全月利率债发行规模达到7032.78亿元,其中净融资规模达到1960.98亿元,超过一季度总和,4月份利率债发行节奏明显提速。考虑到二季度是利率债供给高峰期,再高额的发行及净融资压力下,利率债一级市场火热抢购的盛况或难再见。

新一轮相持阶段开启。从收益率水平来看,当前收益率水平与2017年10月前债市相持阶段基本一致;而2017年10月份以来触发债市调整的关键因素:增长预期以及监管预期,随着2018年经济下行逐步确认以及资管新规落地而逐步消化。后续来看,债市多空因素交织,也奠定的新一轮相持阶段的基础。全年来看,债券交易性机会仍然存在,短期内债市调整同时不必悲观,在央行货币政策放松以及融资内生需求回落的支撑下,10年国债重回3.5%乃至继续下行的概率仍然存在。

一、新一轮相持阶段开启

上周债市表现分化,短端1年期国债利率在资金面宽松利好下下行至2.9372%的低位;另一方面长端10年期国债利率下行动能减弱,周内利率上行1.02BP至3.6319%,初步验证了我们此前周报中对债市进入震荡格局的判断。

上周短端利率创年内新低,尽管从历史数据来看(过去10年),目前1年期国债收益率仍处于历史58%分位数附近,远高于2.7054%的历史均值,但我们仍然认为,短期内短端利率下行空间已经不大。目前1年期国债利率已经非常接近R007利率水平,从1年期国债与R007历史走势来看,尽管2016年央行利率走廊框架下,短端利率一度低于资金利率,但央行2016年末收紧流动性以后,资金利率对短端利率的制约愈发明显。但从资金面趋势来看,尽管5月初资金面较为宽松,但5月全月来看则并不能过于乐观,后续资金面收紧概率较大。从央行置换降准操作以及4月末资金面波动的情况来看,央行仍然倾向于投放更长期限资金,对资金利率波动的忍耐度较高,对市场加杠杆的行为也并不认可。此外,从全球货币政策正常化趋势来看,美联储加息仍然可能触发央行调整公开市场利率,在货币市场政策利率仍然存在上调可能的情况下,DR007中枢难以下移,进而制约R007以及短端利率下行空间。

另一方面,在经历降准后的短期狂热后,当前10年期国债利率有趋稳的迹象,债市进入震荡格局的概率正在加大。本周经济数据密集发布,预计4月份工业增加值将有所回升,需求整体平稳,CPI预计同比回落至2%,通胀压力不大,基本面对债市仍有支撑。流动性层面,5月份资金面压力难以超过4月份,降准后银行主动负债需求有缓和迹象,但仍需进一步跟踪观察。而供给层面,目前利率债一级发行热度冷却降温苗头已现,二季度作为利率债传统的发行和净融资高峰,未来两个月新增债净融资压力不可小觑。监管层面,资管新规正式文件低于预期并未进一步提振市场情绪,新规落地后,随着相应配套文件陆续出台,债市新生需求力量可能仍然疲弱。此外,而近期美元指数表现强势,人民币兑美元汇率也出现小幅贬值,6月美联储加息基本确定,在近期香港、阿根廷货币危机背景下,汇率渠道对债市的影响将放大。

从收益率水平来看,当前收益率水平与2017年10月前债市相持阶段基本一致;而2017年10月份以来触发债市调整的关键因素:增长预期以及监管预期,随着2018年经济下行逐步确认以及资管新规落地而逐步消化。后续来看,债市多空因素交织,也奠定的新一轮相持阶段的基础。全年来看,债券交易性机会仍然存在,短期内债市调整同时不必悲观,在央行货币政策放松以及融资内生需求回落的支撑下,10年国债重回3.5%乃至继续下行的概率仍然存在。

二、上周流动性回顾

2.1

资金面:月初资金面宽松延续

进入月初资金面较为宽松,央行公开市场操作以净回笼为主。上周(4月29日至5月4日)央行展开7D逆回购操作2700亿元,周内7D逆回购到期2500亿元,14D逆回购到期700亿元,63D逆回购到期600亿元,因此上周央行逆回购净回笼1100亿元。上周无MLF及国库现金定存操作。本周有2700亿元逆回购到期。

资金利率方面,受益于月初资金面宽松,上周资金利率整体下移。具体来看,上周R001下行20.68BP至2.5942%,R007下行18.91BP至2.8605%,R014下行68.7BP至3.4129%,R021上行16.8BP至4.4529%,R1M下行74.46BP至3.758%,R3M上行11.06BP至4.4894%。本周有望延续月初资金面宽松局面,但随着月中缴税期临近,资金利率或有小幅上行。

2.2

2.2

同业存单:银行主动负债需求放缓

上周(4月30日至5月6日)总计发行同业存单302期,实际发行1516.1亿元,周内同业存单到期3620.9亿元,周内同业存单净融资为-2104.8亿元,连续两周出现了大额逆差。本周同业存单到期4426.6亿元。上周同业存单发行规模延续收缩态势,一方面受五一节假日影响;另一方面4月份降准后银行整体负债成本下移,加上资管新规低于预期等因素,银行主动负债需求有所放缓。

从同存利率来看,上周同业存单发行利率走势分化,受益于月初资金面宽松,上周1M期限同业存单发行利率大幅下行27.33BP至3.9159%,再次回落至4%下方,3M期限同业存单发行利率走势平稳,而6M期限同业存单发行率上行20.39BP至4.4175%。另一方面,上周同业存单到期收益率整体下行,与同存发行利率走势分化。后续来看,5月份同村到期压力仍然较大,若银行主动负债需求放缓继续验证,则有利于同业存单发行利率实质下行,但考虑到财政缴款因素,5月份资金面仍有压力,资金面或是同存利率下行制约因素。

三、上周债市回顾

3.1

一级市场:利率债发行降温

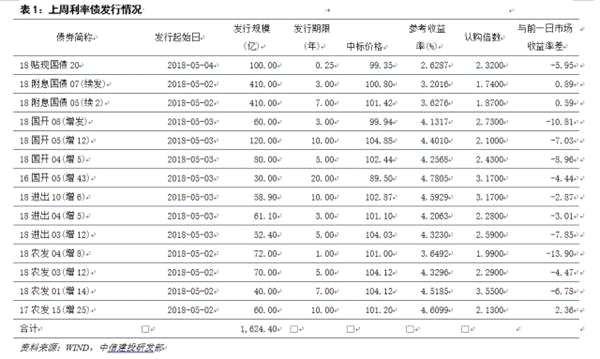

上周(4月30日至5月6日)有14期利率债发行(不包括地方政府债),发行规模1624.4亿元,周内到期量1182.7亿元,周内净融资441.7亿元。从发行情况来看,节后首日国债发行需求不佳,3年期和7年期国债认购倍数仅1.74和1.87,且发行利率较市场收益率上浮了0.89BP和0.59BP;政策性银行债方面,上周政策性银行债发行利率较前一日市场收益率均有下移,但认购倍数有所回落,5月2日发行的10年期农发债认购倍数仅2.13。此外,上周无地方债发行。

4月份利率债发行规模大幅增加,全月利率债发行规模达到7032.78亿元,其中净融资规模达到1960.98亿元,超过一季度总和,4月份利率债发行节奏明显提速。考虑到二季度是利率债供给高峰期,再高额的发行及净融资压力下,利率债一级市场火热抢购的盛况或难再见。

3.2

3.2

二级市场:债券收益率走势分化

上周(4月30日至5月6日)债券收益率走势分化,节后市场对资管新规解读趋于冷静,加之一级市场发行遇冷,节后首个交易日债券收益率大幅上行。但受益于月初资金面宽松,随后两个交易日市场情绪明显转暖,逐步收回此前跌幅。全周来看,短端利率下行显着,但长端利率有所分化。

具体来看,上周1年期国债收益率下行5.93BP至2.9372%,3年期国债收益率上行3.73BP至3.23%,5年期国债收益率下行2.06BP至3.2505%,7年期国债收益率下行0.51BP至3.6251%,10年期国债收益率上行1.02BP至3.6319%,10-1年期限利差扩大6.95BP至69.47BP。上周政策性银行债走势与国债基本一致,短端利率下行明显,上周1年期国开债收益率下行7.9BP至3。 6873%,但10年期国开债下行1.49BP至4.4016%。

关键词:

审核:yj115

编辑:yj127

利率,下行,国债,债市,存单