“稳货币”与“加杠杆”的矛盾——由四月“钱荒”说开去

来源: 油价暴涨概率降低

作者:佚名

摘要: 投资要点在经历了春节后一段时期的资金宽松后,4月资金面的突然紧张让很多机构措手不及,长债收益率也止住下行趋势出现回调。除了缴税冲击的因素外,资金面超预期紧张来自哪里?央行稳货币和容忍资金面波动是否冲突

投资要点

在经历了春节后一段时期的资金宽松后,4月资金面的突然紧张让很多机构措手不及,长债收益率也止住下行趋势出现回调。除了缴税冲击的因素外,资金面超预期紧张来自哪里?央行稳货币和容忍资金面波动是否冲突?此后资金面该如何看?本报告尝试对此问题进行分析。

缴税常有,但对资金面的影响近年来似乎在增大:

o 何为缴税冲击?在主要税种的缴纳时点会出现政存款季节性增加的情况,当财政存款增加时,资金从银行体系抽离到国库,从而造成流动性紧张的局面。1月、4月、7月和10月等每个季月后一个月是财政存款增加的月份,5月有时也会因为企业所得税的清缴出现财政存款增加的情况。

o 近年来税期对资金面的影响有增大的趋势。一方面,近年来税期往往伴随着资金紧张,另一方面央行的货币投放节奏基本与财政存款的变动一致。缴税影响放大可能有两个方面的原因:1)近年来外汇占款经历了一个大幅流入-流出-趋于稳定的过程,财政存款的边际变化对流动性的影响在增大;2)超储率保持在低位,在流动性“水位”较浅的情况下,缴税的外部冲击会放大资金面的波动。

不过四月“钱荒”似乎明显超出税期影响,市场凸显出两个“断层”。四月R利率的上行幅度接近去年跨年时的高点,资金面的紧张程度显着超越季节性因素,这表明引发“钱荒”的应该有税期之外的因素。同时两个方面的“异常点”值得关注:

o 流动性分层加剧。在R007大幅上行的同时,DR007的波动则未超出季节性,资金利率结构分化的特征明显。

o 资金紧,但负债端压力出现缓解。虽然资金面紧张,但存单利率和存单净发行量同步下行,此外理财收益率也出现下行,指向银行负债端压力似乎有所缓解。

稳货币下的资金大幅波动可能有供需两方面的共同作用:

o 央行稳货币的“溢出”:非银加杠杆再起,导致短期资金需求刚性增强。年初以来央行稳货币的态度确认,流动性预期的改善带动市场回暖,但市场受交易盘主导较为明显,配置力量相对弱势。在此背景下,非银杠杆的再度明显回升实际上增大了短期资金需求的刚性。

o 政策似乎正逐渐从稳货币向稳负债+容忍(非银)资金面波动转变。央行稳货币的初衷是为实体经济提供“长钱”,缓解银行负债压力,四月的定向降准也是这一思路的延续。但同时非银加杠杆套利的行为与央行稳货币的初衷背离。因此,央行在通过降准解决负债问题的同时,公开市场操作回归中性,可能表明央行对于非银利率上升的容忍度也在相应提升,从而防止预期过于宽松带来的加杠杆行为。

5月仍有企业所得税的结算清缴,但过去来看5月财政存款上行规模整体弱于4月,是否会对资金面产生冲击还存在一定不确定性。但仍需注意的是,央行“稳货币”尚难言是全面宽松,尤其在基本面下行压力尚未“做实”的情况下,市场预期过于宽松和杠杆部位的再度抬升仍可能存在政策“纠偏”风险。

风险提示:基本面变化超预期;监管政策超预期

报告正文

在经历了春节后一段时期的资金宽松后,4月资金面的突然紧张让很多机构措手不及,长债收益率也止住下行趋势出现回调。除了缴税冲击的因素外,资金面超预期紧张来自哪里?央行稳货币和容忍资金面波动是否冲突?此后资金面该如何看?本报告尝试对此问题进行分析。

缴税常有,但对流动性的冲击似乎在加大

何为缴税冲击?在主要税种的缴纳时点会出现政存款季节性增加的情况,当财政存款增加时,资金从银行体系抽离到国库,从而造成流动性紧张的局面。1月、4月、7月和10月等每个季月后一个月是财政存款增加的月份,5月有时也会因为企业所得税的清缴出现财政存款增加的情况。

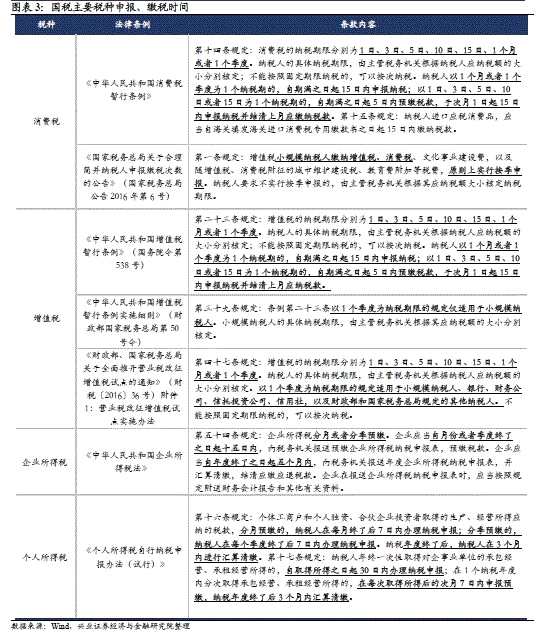

财政存款季节性变化背后是主要税种缴税时点安排所致。造成1月、4月、7月和10月财政存款增加的主要因素为小规模纳税人按季预缴增值税和消费税以及企业分季预缴企业所得税,且缴税冲击集中在当月中旬。另外企业所得税的年度汇算清缴也可能造成5月财政存款增加,对流动性是否造成冲击要视预缴税款和实缴税款差额而定。个人所得税的缴纳对资金面的影响并不显着。图3对主要税种的申报和缴纳时间进行了详细说明。

缴税因素对资金面的冲击似乎有加大的趋势。一方面,近年来税期往往伴随着资金紧张,另一方面央行的货币投放节奏基本与财政存款的变动一致,这都说明缴税因素对资金面的影响力在提升。缴税影响放大可能有两个方面的原因:1)近年来外汇占款经历了一个大幅流入-流出-趋于稳定的过程,财政存款的边际变化对流动性的影响在增大;2)超储率保持在低位,在流动性“水位”较浅的情况下,缴税的外部冲击会放大资金面的波动。

缴税因素对资金面的冲击似乎有加大的趋势。一方面,近年来税期往往伴随着资金紧张,另一方面央行的货币投放节奏基本与财政存款的变动一致,这都说明缴税因素对资金面的影响力在提升。缴税影响放大可能有两个方面的原因:1)近年来外汇占款经历了一个大幅流入-流出-趋于稳定的过程,财政存款的边际变化对流动性的影响在增大;2)超储率保持在低位,在流动性“水位”较浅的情况下,缴税的外部冲击会放大资金面的波动。

但四月的“钱荒”显着超出税期的影响

但四月的“钱荒”显着超出税期的影响

尽管缴税因素对资金面的影响在放大,但四月的缴税冲击还是显着超越季节性。4月24日R007加权利率高达6.16%成为本轮流动性紧张的高点,当天隔夜利率一度高达18%,资金紧张程度超过去年同期甚至堪比去年跨年时点。四月“钱荒”背后应该还有缴税之外的因素。

有两个异常点值得关注:

o 流动性分层加剧。在R007大幅上行的同时,DR007波动较小,甚至不及去年同期的水平,资金利率呈现显着的结构分化。

o 资金紧,负债压力却显着缓解。3月下旬开始的一个月内,Shibor 3M大幅下行近70bp至4.0%附近,接近去年年初的水平。以Shibor 3M为定价基准的存单利率也快速下行,银行负债端的成本显着降低。结合存单发行的量价来看,在存单发行利率下行的同时,存单净发行量也快速下降至负数,意味着银行减少主动负债,存单利率下行只是结果,从而可以推断近期银行对负债预期偏乐观,负债端压力有显着缓解。

o 资金紧,负债压力却显着缓解。3月下旬开始的一个月内,Shibor 3M大幅下行近70bp至4.0%附近,接近去年年初的水平。以Shibor 3M为定价基准的存单利率也快速下行,银行负债端的成本显着降低。结合存单发行的量价来看,在存单发行利率下行的同时,存单净发行量也快速下降至负数,意味着银行减少主动负债,存单利率下行只是结果,从而可以推断近期银行对负债预期偏乐观,负债端压力有显着缓解。

“稳货币”导致非银杠杆再起

“稳货币”导致非银杠杆再起

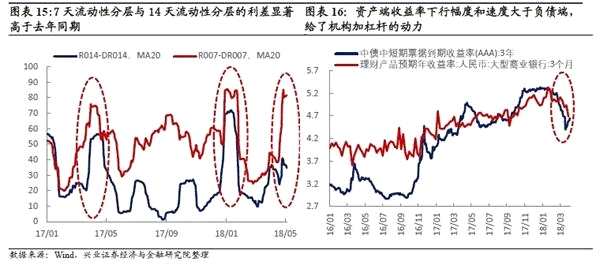

非银加杠杆再起,推升短期资金需求。在流动性总量稳定的背景下,回购融资供需矛盾突出背后无外乎是非银机构加杠杆、升仓位的问题。春节至今,质押式回购加权成交期限趋于下降,对应机构存在滚动回购融资加杠杆的行为。从流动性分层的角度看,7天分层与14天分层之间的利差显着高于去年同期,也高于去年跨年时的水平,反映出当前的回购交易主要拥挤在7天期限,而非成本更高的14天。这说明相比前两次流动性紧张的时点,这次的机构回购融资期限偏短、杠杆水平偏高。

资产和负债的收益率对比也能表征机构杠杆率的上升。机构加杠杆买债压低了信用债的收益率,从而压缩了资产和负债之间的利差,甚至使资产和负债收益率出现倒挂。于是非银机构更有动力通过回购融资加杠杆做高收益,形成一个反馈循环。3月以来,AAA中票收益率与理财收益率出现倒挂,可以说从另一个角度印证了机构加杠杆的行为。

机构加杠杆无一例外都发生在流动性宽松的背景下以及对资金面宽松的预期下。具体来说可以分为三个方面的原因:1)一季度以来央行稳货币助长了机构的宽松预期, CRA、定向降准等措施使资金面超预期宽松,4月17日央行再次宣布定向降准一个百分点进一步“坐实”了机构的宽松预期;2)流动性溢价下降,机构有动力加杠杆并承担负债期限错配的风险;3)资金便宜,总体来看一季度R利率中枢趋于稳定甚至小幅下行。

央行采用“稳负债+容忍资金波动放大(特别是对非银)”的组合拳

央行采用“稳负债+容忍资金波动放大(特别是对非银)”的组合拳

机构加杠杆与央行“稳货币”的初衷相悖。我们曾在报告《稳货币的初衷》里提到,年初以来资金面的持续宽松确认了央行稳货币的态度,目的是为实体经济提供“长钱”和服务经济结构调整。但“稳货币”却造成流动性在表外“淤积”,助长了非银加杠杆套利的行为。从过去的经验来看,资金面宽松的情况下非银都容易过度加杠杆,从而造成体系的不稳定。“302”号文的出台意在禁止机构代持行为,严控杠杆率。但目前来看仅通过严监管很难解决微观市场结构的问题。在当前的基础货币投放方式和流动性分层的结构下,央行很难在避免非银加杠杆的情况下将长钱投放给实体。央行盯住DR利率,维持稳定,但对于R的波动一定程度上容忍度是在提升的,这也是为了抑制非银加杠杆的行为。

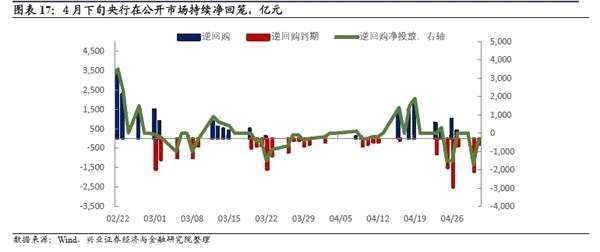

“定向降准”和纠偏预期可能是解决“稳货币”与“加杠杆”这对矛盾的组合拳。4月17日央行宣布于降低部分金融机构存款准备金一个百分点用来置换MLF,并于4月25日实施。央行的本意是降低银行体系的长期负债成本,并不改变银行间流动性总量,这一举措与“稳货币”的初衷一脉相承。但定向降准后市场对资金持续宽松预期上升,做多热情高涨,降准后央行持续净回笼进行对冲,资金面的紧张状况并未明显改善,或许是在放大R的波动来纠偏金融机构的宽松预期,在“稳货币”的同时抑制机构加杠杆的行为,避免市场结构和体系的脆弱性加剧。

小结

小结

部分纳税人按季预缴增值税、消费税和企业所得税是四月资金面易出现季节性紧张的导火索。在外汇占款减少、央行转变基础货币投放方式的大背景下,缴税因素对资金面的扰动有增大的趋势。但是,这次四月“钱荒”的程度已经超出了季节性因素,主要体现在R利率高企、流动性分层加剧。前期央行稳货币助长了非银加杠杆的行为,四月央行宣布定向降准一个百分点进一步点燃了债市做多热情,这与央行稳货币的初衷相悖。容忍R利率波动放大或许是央行抑制机构加杠杆、对其预期纠偏的手段。

5月仍有企业所得税的结算清缴,但过去来看5月财政存款上行规模整体弱于4月,是否会对资金面产生冲击还存在一定不确定性。但仍需注意的是,央行“稳货币”尚难言是全面宽松,尤其在基本面下行压力尚未“做实”的情况下,市场预期过于宽松和杠杆部位的再度抬升仍可能存在政策“纠偏”风险。

风险提示:基本面变化超预期;监管政策超预期

关键词:

审核:yj115

编辑:yj127

流动性,紧张,非银,利率,负债