面对“入摩”名单大盘表现为何不够兴奋? 这一强势板块暴起作出回应!

来源: 火山财富

作者:佚名

摘要: 今天A股最大的事情,不用火山君多说,大家也一定知道了:北京时间5月15日凌晨,MSCI指数公司在半年度指数评审上宣布首批纳入A股的相关事宜,并于今年6月1日起正式生效。图片源自:MSCI官方网站根据M

今天A股最大的事情,不用火山君多说,大家也一定知道了:

北京时间5月15日凌晨,MSCI指数公司在半年度指数评审上宣布首批纳入A股的相关事宜,并于今年6月1日起正式生效。

图片源自:MSCI官方网站

图片源自:MSCI官方网站

根据MSCI指数公司披露的相关声明显示,经过11只新增、9只剔除后,在首次纳入MSCI指数的这份A股成分股名单中,总共包含了234只A股,这些公司将以2.5%的比例被纳入。到2018年8月,纳入比例会提升至5%。

“入摩”落地,但金融、石化类

个股表现令人失望

不过,面对这一明显的利好,A股市场却表现得不如预期那么兴奋:沪指仅仅收涨0.57%,盘中甚至一度下挫跌破5日均线,所幸尾盘拉了起来。而且,在此之前很多机构建议着重关注A股纳入比例较高的金融、石化类个股,但可惜的是,今天这两类个股不仅在两市各行业板块涨幅榜上面居于末尾,甚至有一部分还成为了跌幅榜上的前几名。

今日两市各行业板块跌幅靠前排名

今日两市各行业板块跌幅靠前排名

为什么会出现这种不及大家预期的市场情况呢?火山君认为可能会有以下的几个原因:

1、A股“入摩”是一个对A股产生长期影响的事件,属于深层次的利好,寄希望于短期市场的暴力拉升不太现实,也不具备持续性;

2、从去年6月A股“闯关”成功之后,近1年的时间内,市场一直对此事件保持着关注,相关资金也进行了一番概念炒作。时至今日,可能多少也有一点“审美疲劳”了;

3、金融、石化类板块中大多是“大块头”个股,要想强力拉升对于资金量的要求非常大。在目前成交量还比较低迷的市况下,这两类板块想要上涨仍然是“有心无力”。

食品饮料板块暴起迎接“入摩”

不过,火山君注意到,今天A股市场上还是有一个板块对A股“入摩”作出了积极有力的回应,这就是食品饮料板块!

今日两市各行业板块涨幅排名

今日两市各行业板块涨幅排名

今日两市各行业板块涨幅排名中,食品饮料板块以2.74%的涨幅高居冠军位置,板块中也迎来5只个股涨停。

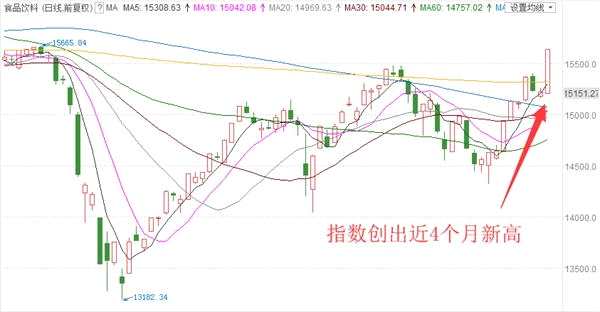

而比较隐蔽的一点,火山君相信很多人都没有注意到:从食品饮料板块指数的日K线图来看,今日该指数已经突破了4月中旬的阶段性高点,创出了自1月底以来近4个月的新高!

食品饮料板块近期日K线图

食品饮料板块近期日K线图

这一点说明什么呢?说明食品饮料板块的表现已经远远将大盘甩在了后面!从沪指的日K线图来看,目前还在努力上摸4月上旬的阶段性高点;而沪指1月底的点位还在3500点上方的高位处。要达到食品饮料板块的表现,沪指还有整整300点需要克服,短期内还是“不可能完成的任务”。

海外资金偏爱大消费板块

为什么食品饮料板块与大盘之间会有这样的反差?火山君认为:资金,永远是资金在推动行情的前进。

尽管近期A股市场整体相对低迷,但大消费板块中的不少个股已经走出了一轮独立行情。此前被认定为纳入MSCI潜在标的的桃李面包 (603866)、安琪酵母(600298) 、涪陵榨菜(002507) 、华东医药(000963) 等大消费个股3月底以来的沪港通数显示,海外资金在持续加码。

有分析认为,A股的大消费板块近年来之所以表现强劲,与沪深港通的开通有较密切的关系。招商证券(600999) 分析指出,海外资金比较偏爱治理结构完善,子行业成长逻辑清晰,品牌和渠道竞争力强,抗周期风险能力强的公司。另外,海外资金对短期增速预期不高,较低的资金成本可以给予投资标的更高估值。未来随着A股国际化的进程加快,食品饮料内有全球市场的公司,或者是中国稀缺品种的公司,将成为海外资金的关注重点。

展望A股正式“入摩”后大消费板块的表现,招商证券认为,“入摩”带来的增量资金只是未来长线资金的一部分,QFII额度增加和其他主动型海外资金亦会积极流入,布局持续成长的大消费行业。另外,国内消费品公司集中度提升后周期波动弱化,增长潜力好于成熟市场,势必会对标海外消费品中优秀公司估值。

板块中的稀缺价值股值得关注

除了资金之外,MSCI对于A股食品饮料类的大消费个股也有着特别的偏爱,火山君认为,这类个股所处的行业和产品属于“钢性需求”,并且有着在中国市场甚至国际市场的独有性和稀缺性,必然会成为吸引长线资金的重要标的之一。

广发证券(000776) 从MSCI标的股票的范围分析认为:

A股纳入MSCI标的股票有如下行业特征——金融、食品饮料、采掘、地产为主。其中,由于贵州茅台(600519) 等大市值白酒股的贡献,食品饮料市值占比仅次于金融板块。食品饮料一共只有9只标的股票(海天味业(603288) 、伊利股份(600887) 、青岛啤酒(600600) 、五粮液(000858)、泸州老窖(000568) 、贵州茅台、双汇发展(000895) 、洋河股份(002304) ), 其中贵州茅台、五粮液和洋河股份等白酒股市值均超过千亿,因此食品饮料个股数量不多但市值占比高。

图片源自:广发证券

图片源自:广发证券

中信建投则从韩国股市“入摩”之后走势的历史经验进行了分析:

初期金融、医药与食品饮料受益,中长期看好战略创新。在韩国被逐步纳入MSCI前三年(1992-1994)最为受益的行业是金融业、医药用品与食品饮料,三个行业收益率分别为364%、219%与154%。而韩国在整个纳入MSCI的过程中表现最好的是电子、电子设备、食品饮料与金属制造。

东北证券(000686) 对行业进行综合分析认为:

食品饮料行业景气向上,白酒区域次高端龙头有望崛起。从业绩角度看,食品饮料行业2017 年实现营业收入5099.89亿元,同比增长15.46%;实现归母净利润767.47亿元,同比增长29.91%。2018年Q1营收、净利润分别同比增长17.21%、31.47%。从机构持仓角度来看,2017全年食品饮料行业配置占比提升,2017Q4达到6.95%高点后出现回调,2018Q1行业配置比例为5.54%。食品饮料行业历史最高配置比为7.72%,就目前配置情况而言尚有较为明显的提升空间。着重看好4个细分行业:白酒(今世缘(603369) 、洋河、口子窖)、啤酒(青岛、燕京、重啤)、乳制品及大众细分食品(绝味食品(603517)、桃李面包)、调味品。

方正证券(601901) 则从板块内的个股角度进行了分析:

纳入MSCI 除了给板块带来增量资金,也有望逐渐转变市场风格。板块龙头目前估值性价比凸显,白酒龙头22-24 倍PE,对应35%-40%左右的利润增速中枢,区域次高端龙头20-22 倍PE,对应30-35%左右的利润增速中枢。大众品龙头基本面都处于向上通道,其中伊利股份20 倍左右PE 处于历史较低水平,收入增速受益于三四线市场回暖有明显提升;海天味业业绩增速中枢达到20%左右,且现金流充沛;双汇发展受益于猪价持续下跌,肉制品吨利有望继续提升。

关键词:

审核:yj115

编辑:yj127

食品饮料,入摩,大消费,外资,白酒