港股恒生指数跳水收跌1.35% 燃气水泥板块逆势上扬

来源: 东方财富网

作者:佚名

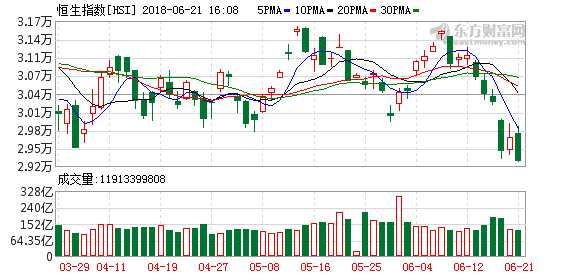

摘要: 恒指今早低高开0.23%,报29764点;大市早盘开盘后略微上涨后即转身下跌,午后跌幅进一步加深;盘中最低见29285点,最高报29882点。截至收盘,恒指跌1.35%,报29296点,创近5个月新低

恒指今早低高开0.23%,报29764点;大市早盘开盘后略微上涨后即转身下跌,午后跌幅进一步加深;盘中最低见29285点,最高报29882点。截至收盘,恒指跌1.35%,报29296点,创近5个月新低;国企指数跌1.23%,报11364点;红筹指数跌1.46%,报4399点;大市全天成交大1034亿港元。

券商股持续走低,多只中资券商股股价再创新低;中信证券(600030,股吧)(06030)跌5.12%;广发证券(000776,股吧)(01776)跌2.53%;中国银河(601881,股吧)(06881)跌3.66%;海通证券(600837,股吧)(06837)跌3.07%,国泰君安(601211,股吧)国际01788)跌3.76%。

水泥建材股持续走强,华润水泥(01313)收涨2.01%;海螺水泥(600585,股吧)(00914)涨1.97%;亚洲水泥(00743)涨2.58%;中国建材(03323)跌1.01%;西部水泥(02233)涨0.75%。

天然气需求旺盛,刺激燃气股股价走强;截至收盘,中国燃气(00384)涨1.76%,华润燃气(01600)涨1.69%,昆仑能源(00135)微跌0.14%,天伦燃气(01600)涨2.3%。

后市展望

瑞信集团投资策略师:看好港股市场前景

瑞信集团亚太区高级投资策略师邵志铭于20日表示,该机构对港股及H股的前景较为看好。

他指出,在港股前景方面,预料今年恒生指数将于三个月内上涨至33000点,未来12个月最高将达到34000点,虽然最近恒指曾跌穿3万点,但过去大中华区股票盈利增长仍然向好。他相信下半年盈利仍有增长空间,基本因素与价值向好,即使受到贸易因素消息拖累,他相信是对投资者的情绪影响多于实际的影响。

瑞信集团还认为,金融市场经过上半年的考验后,下半年全球股市仍有上升潜力,经济增长强劲将带动企业收益,而贸易纠纷很可能会影响微观经济。瑞信强调,继续看好全球股票市场,偏好能源科技及金融股。特别是继续看好内地股市,主要由于宏观经济环境良好,企业盈利优于预期,估值也比较合理,股票前景仍然较为强劲。

兴业证券(601377,股吧):港股目前处于至暗时刻 “不死鸟”照亮未来

兴业证券全球首席策略分析师张忆东认为,港股目前处于至暗时刻,“不死鸟”照亮未来。以不变应万变:面对诸多风险,业绩增长是2018年股市的主要驱动力。港股市场以低估值和盈利来抵御风险,逐步夯实行情底部区域。此轮中国经济出清的战略定力强,较长时间将维持“紧信用”,权益资产基本面逻辑是“剩者为王、强者更强、赢家通吃”,各领域包括消费、科技、周期、地产、金融能活下来并且做大做强的就是核心资产,就是所谓的“不死鸟”。持仓建议:三季度中性偏乐观。年初至今持续建议轻仓,上半年躲过风险冲击,三季度可以乐观点;但港股牛市调整期仍未结束,仓位不必过于激进。

中信证券:关注“低估值”+“确定性”两条投资主线

中信证券建议关注7月即将开启的中报期。结合对于市场趋势的判断以及各行业2018年盈利分析,我们建议投资者关注“低估值”+“确定性”投资主线:1)短期内,“喝酒吃药”为代表的消费板块具有较高的确定性依旧是市场首选的配置品种;2)真正低估值,且反映中国经济的韧性的板块,如建材、地产、煤炭、钢铁等具备超跌后建仓机会,关注即将开启的中报业绩;3)“高分红”属性(具有安全边际)且景气向上的行业,在市场波动加大时具有底仓配置价值,首选火电。

光大证券(601788,股吧):香港市场估值层面具有很大优势

光大证券海外市场研究指出,香港市场相对其他新兴市场,港元和人民币的汇率稳定性开始凸显优势,为广义中资股(A股、港股和美股中概)提供了有力支撑,尽管同样存在部分内外部挑战,但风险水平整体好于其他新兴市场。无论是从国别间的横向对比还是自身角度,当前香港市场估值层面都具有很大优势。2017年香港主板同比37%的强劲净利增速已显着消化了港股市场的估值,当前静态PE已回到了2017年初水平,同时动态PE降回到10年平均水平以下。实际上,香港市场自2016年以来的这次走强,2016年股价上涨更多是由估值扩张贡献,而2017年则更多是业绩增长带来的驱动力。此外,无论是在A+H股范围内,还是全市场范围内,港股对A股整体及各行业板块的折价仍然处于较高水平。

建银国际:港股将呈现波动中枢下移窄幅波动走势

建银国际认为,2H18港股将会呈现波动中枢下移的窄幅波动走势。从敏感性分析的角度,按照目前市场一致预期18E/19E恒指盈利增速7%/10%,以及年底10倍预测市盈率水平的基础假设测算,恒生指数下半年目标点位在28482,按照对估值及盈利增速的概率分布测算,恒生指数下半年目标点位的期望在30633。但港股估值出现明显收缩,跌至历史中位数水平,全球来看,港股估值仍然偏低。行业估值变化明显,TMT已从高位回落至平均水平,医药及消费估值则快速提升至历史上限,传统行业估值仍然偏低。

海通证券:港股本轮震荡更可能是牛市中期调整

海通证券荀玉根认为,6月初意大利结束组阁僵局、政局趋稳,全球市场6月以来大部分上涨,港股小幅上涨2.08%,资讯科技业、地产建筑业涨幅较高。2月初以来港股震荡行情已超过90个交易日。对比历史,目前情况与牛市拐点估值处于历史高位、盈利数据变差的特点存在明显差别,本轮震荡更可能是牛市中期调整。本次牛市中期调整类似05年上半年,港股目前盈利强估值低,牛市格局不变,科技、地产等盈利估值匹配度较好。本次调整与05年初相似,低估值高盈利驱动港股长期慢牛行情继续。对比历史看港股本轮震荡大概率为牛市的中期调整。筛选恒生指数时间超过4个月(80个交易日),振幅在20%、涨跌幅在10%以内的区间为震荡期。

关键词:

审核:yj127

编辑:yj127

港股,盈利,牛市,低估值,恒指