乔永远:做好负债组合管理也能出效益

来源: 兴业研究

作者:乔永远

摘要: 今年以来,广谱利率走势趋于收敛,信贷、非标融资利率开始下行,各期限资金成本处于低位,进一步下行的空间有限。展望后市,流动性环境合理充裕有保障,但波动加大;利率大体看震荡。在这样的环境下,我们认为,既然

今年以来,广谱利率走势趋于收敛,信贷、非标融资利率开始下行,各期限资金成本处于低位,进一步下行的空间有限。展望后市,流动性环境合理充裕有保障,但波动加大;利率大体看震荡。在这样的环境下,我们认为,既然资产端相对鸡肋(标准化资产),增厚收益办法不多;管好负债就很重要,做好负债组合管理同样可以出效益。

银行负债组合管理,就是要把存款、同业负债、发债、央行借款等筹措渠道视为整体,从期限、客户、区域等多维度进行管理,达到成本可控、规模合意、监管指标达标的目标。本周,我们结合1季度存款数据和近期的市场变化,尝试从负债组合的角度,做出一些探索。

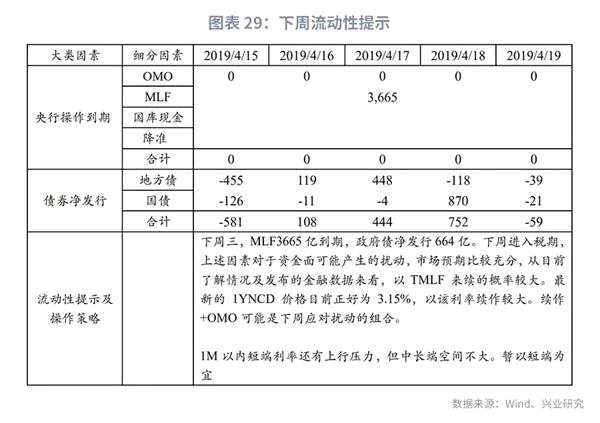

流动性提示及操作策略

下周三,MLF3665亿到期,政府债净发行664亿。下周进入税期,上述因素对于资金面可能产生的扰动,市场预期比较充分,从目前了解情况及发布的金融数据来看,以TMLF来续的概率较大。最新的1YNCD价格目前正好为3.15%,以该利率续作较大。续作+OMO可能是下周应对扰动的组合。

1M以内短端利率还有上行压力,但中长端空间不大。暂以短端为宜。

市场回顾

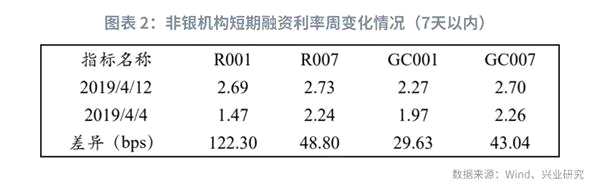

本周资金面有所趋紧,这也反应在银行对流动性水平判断的变化上,前三天央行给出了流动性处于较高水平的判断,后两天转为合理充裕水平。同时,当周没有进行任何公开市场操作。短期市场利率则大幅反弹,隔夜蹿升到2.6%上,7天和隔夜价差快速收窄。而交易所资金利率同样有所反弹,利率水平与银行间接近。

同业存单发行方面,本周发行量恢复,新发行达到3300多亿,但由于到期量更大,全市场余额较上周下降802亿,目前余额9.92万亿。本周,长端发行利率上行,1Y国股已经达到3.15%的临界点。期限上,本周发行期限偏重1Y,占比超过50%。

同业存单发行方面,本周发行量恢复,新发行达到3300多亿,但由于到期量更大,全市场余额较上周下降802亿,目前余额9.92万亿。本周,长端发行利率上行,1Y国股已经达到3.15%的临界点。期限上,本周发行期限偏重1Y,占比超过50%。

本周,NCD市场没有浮息品种成交。

本周,NCD市场没有浮息品种成交。

利率债市场

国债方面,本周银行间一级市场发行1020亿,3M、6M贴现国债各100亿,2年、5年分别有340亿、480亿。

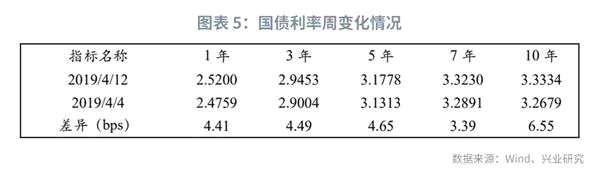

二级市场,本周收益率继续反弹,短端受制于资金趋紧,长端承压于金融数据超预期。10Y国债已经突破3.3%,10-1期限利差大体持平在81BP。

国开债方面,收益率调整幅度小于国债。目前10年期的隐含税率下滑到11.6%。

国开债方面,收益率调整幅度小于国债。目前10年期的隐含税率下滑到11.6%。

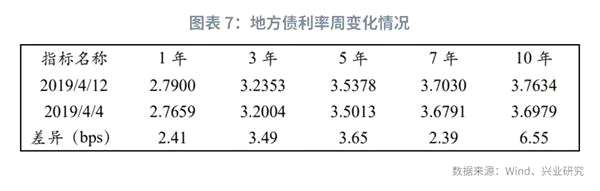

地方债方面,本周一级市场发行规模550亿。二级市场方面,本周有所恢复,成交量达到2685亿。二级市场利率走势方面,本周地方债的调整幅度稍小于国债。目前地方债与国债的各期限点差在35-45BP之间。

地方债方面,本周一级市场发行规模550亿。二级市场方面,本周有所恢复,成交量达到2685亿。二级市场利率走势方面,本周地方债的调整幅度稍小于国债。目前地方债与国债的各期限点差在35-45BP之间。

本周金融债发行5笔,3年期金融债两笔,5+5二级债两笔,10+5二级债1笔。

本周金融债发行5笔,3年期金融债两笔,5+5二级债两笔,10+5二级债1笔。

离岸人民币市场方面,本周市场较为平稳,曲线形态较平。

离岸人民币市场方面,本周市场较为平稳,曲线形态较平。

做好负债组合管理也能出效益

做好负债组合管理也能出效益

今年以来,广谱利率走势趋于收敛,信贷、非标融资利率开始下行,各期限资金成本处于低位,进一步下行的空间有限。展望后市,流动性环境合理充裕有保障,但波动加大;利率大体看震荡。在这样的环境下,我们认为,既然资产端相对鸡肋(标准化资产),增厚收益办法不多;管好负债就很重要,做好负债组合管理同样可以出效益。

银行负债组合管理,就是要把存款、同业负债、发债、央行借款等筹措渠道视为整体,从期限、客户、区域等多维度进行管理,达到成本可控、规模合意、监管指标达标的目标。本周,我们结合1季度存款数据和近期的市场变化,尝试从负债组合的角度,做出一些探索。

2018年以来,商业银行的息差水平从2.1%小幅走扩到2.18%。从银行主要资产负债项目利率变动的情况来看,虽然信贷、非标等资产收益率也出现了上行,但息差的走扩主要由负债成本,特别是同业负债成本大幅下行带来。

实体融资2018年出现上行。其中一般贷款融资利率从5.8%一度提高到6.2%,非标融资利率从7.46%提高到8.02%。银行在信贷、非标(金额相对较小)领域的投放带来了更高的边际收益。

与之相对,2018年的货币市场、债券市场利率大幅下行。2018年,央行累计4次降准,外加高频次的公开市场操作,保障资金面合理充裕,短端利率维持在较低水平。同时,银行中长端市场化负债利率的水平也被显着拉低。通过对比2018年和2017年末的市场化筹资成本,我们可以发现,从1M到5Y期限的融资成本都有100BP以上的降幅,成本显着降低。

然而进入2019年,我们看到广谱利率分化的走势开始出现变化。市场化利率下行到低位,负债成本进一步改善空间有限。而存款增速开始底部反弹,但存款成本显得刚性。与此同时,信贷、非标等品种的资产收益率开始掉头下行。这都将导致息差空间受到挤压。

然而进入2019年,我们看到广谱利率分化的走势开始出现变化。市场化利率下行到低位,负债成本进一步改善空间有限。而存款增速开始底部反弹,但存款成本显得刚性。与此同时,信贷、非标等品种的资产收益率开始掉头下行。这都将导致息差空间受到挤压。

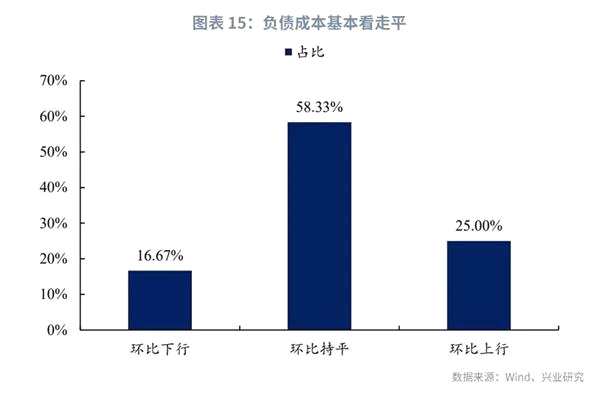

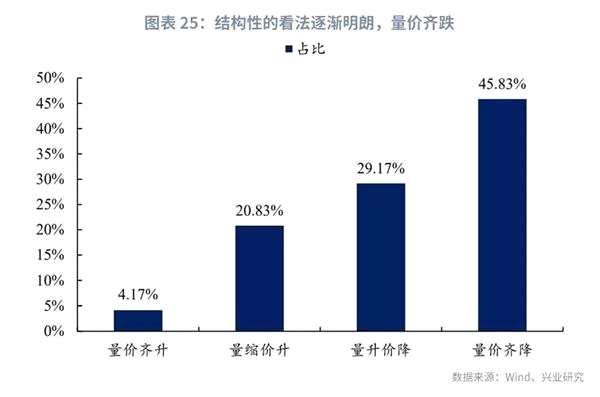

从我们最近做的问卷调查来看,我们发现,高收益资产有限,标准化资产显得鸡肋。没有哪个品种有更明显的优势,加杠杆、拉久期、下沉资质等增强收益的策略也施展不开。而对于银行负债成本的走势,2季度大体上是看平的。

可以说,2季度的流动性环境合理充裕有保障,但波动加大,利率大体看震荡。在这样的环境下,我们认为,既然资产端相对鸡肋,增厚收益办法不多;管好负债就很重要,做好负债组合管理同样可以出效益。

银行负债组合管理,就是要把存款、同业负债、发债、央行借款等渠道视为整体,从期限、客户、区域等多维度进行管理,达到规模合意、成本可控的目标。

截止1季末,人民币存款总量为183.8万亿,当年新增6.3万亿,相较于2018年同期多增超过1.2万亿。存款同比增速下滑的态势得到初步的遏制,1季末,增速已经反弹到8.7%。

截止1季末,人民币存款总量为183.8万亿,当年新增6.3万亿,相较于2018年同期多增超过1.2万亿。存款同比增速下滑的态势得到初步的遏制,1季末,增速已经反弹到8.7%。

1季度贷款保持高增长,然而存贷增速差还有5个百分点的差距。

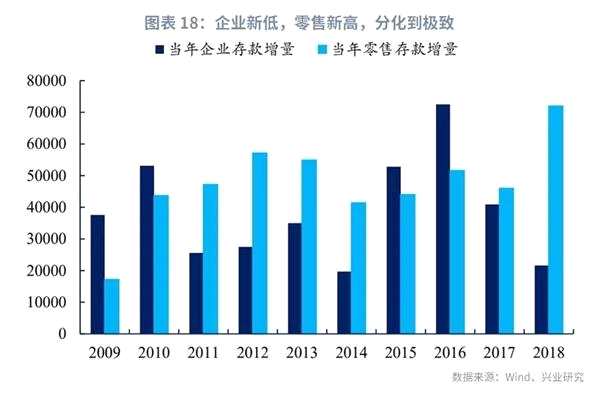

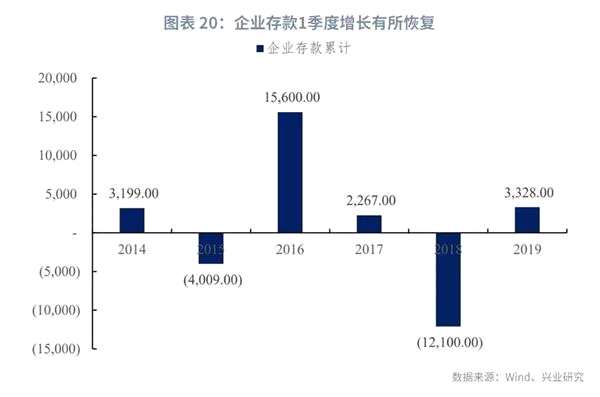

我们在周报[1]中提到过,2018年,企业存款和零售存款增长的势头完全不同,企业存款增长是2014年以来的最低,零售则是10年来的最高。2018年企业和零售存款分化到极致的增长结构,1季度出现了一些新的变化。

我们在周报[1]中提到过,2018年,企业存款和零售存款增长的势头完全不同,企业存款增长是2014年以来的最低,零售则是10年来的最高。2018年企业和零售存款分化到极致的增长结构,1季度出现了一些新的变化。

今年1季度,企业存款新增3200亿,而零售存款新增6万亿。虽然零售仍然是存款增长的大头,但是企业存款已经出现了一些改善。1季度,企业存款的增长是已经是2017年以来单季的最高,这是有利的一面。如我们分析,后续的变化还将向着企业存款有利的方向进展。

今年1季度,企业存款新增3200亿,而零售存款新增6万亿。虽然零售仍然是存款增长的大头,但是企业存款已经出现了一些改善。1季度,企业存款的增长是已经是2017年以来单季的最高,这是有利的一面。如我们分析,后续的变化还将向着企业存款有利的方向进展。

我们在上个月的周报当中提到,企业存款修复有多个渠道。我们可以看到以下几个渠道正在起作用。

我们在上个月的周报当中提到,企业存款修复有多个渠道。我们可以看到以下几个渠道正在起作用。

1)非标改善,融资渠道修复;

2)权益市场走稳向好;

3)财政发力;

首先是非标改善在持续,3月社融非标增量由负转正,达到823亿。非标渠道的修复将会有力地促进企业流动性改善,并带动企业存款增加。

其次是随着货基、理财等收益率持续下行,权益市场保持较高热度,吸引零售资金进入市场。而产业资本择机减持,消化前期风险,带动企业流动性水平好转。

此外,财政支出提力增效,也会带来企业存款的增长。

主动负债方面,我们重点关注结构性存款和协议存款。从我们最近的问卷调查得到的反馈,对于结构性款,受访者普遍认为规模可能会萎缩。毕竟开年以来,结构性存款和票据的套利引起了高层的密切关注,规模继续高增长几无可能。消除套利的手段可能是打压结构性存款的价格,而从结果上来看,不符合规范(例如没有衍生品资质)的业务可能受到整顿。

主动负债方面,我们重点关注结构性存款和协议存款。从我们最近的问卷调查得到的反馈,对于结构性款,受访者普遍认为规模可能会萎缩。毕竟开年以来,结构性存款和票据的套利引起了高层的密切关注,规模继续高增长几无可能。消除套利的手段可能是打压结构性存款的价格,而从结果上来看,不符合规范(例如没有衍生品资质)的业务可能受到整顿。

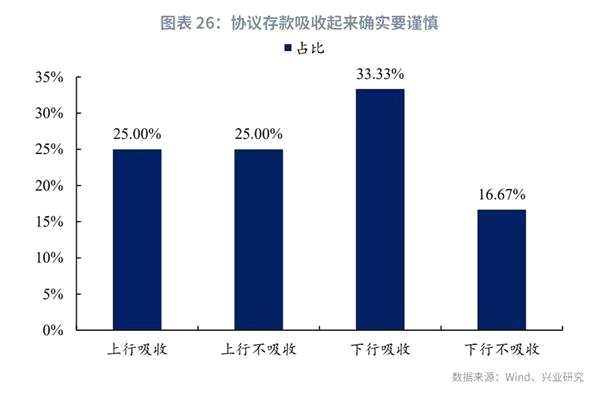

而对于协议存款这一长期限,同时也是目前负债当中最昂贵的一个品种,受访者看的很谨慎,顶着高价吸收的占比仅有1/4,只有价格合适才会有有所考虑。这一点与我们在3、4月的月度策略当中的提法是一致的。长端负债没有都用完之前,尽量避免使用这一高成本的工具。

我们认同受访者对于结构性和协议存款的看法。确实由于报价机制更具竞争性,这两个品种的价格在银行的负债谱系当中都是明显偏高的。结合规模的考量,我们建议尽可能规避长端主动性负债的吸收。对于相似期限的负债,应转向更加市场化的工具例如NCD、同业存款、金融债等,以达到降低成本,兼顾流动性风险指标的目的。

对于有较多分支机构的大中型银行而言,负债的区域结构就比较关键。我们在之前的周报提到过[2],存款规模其实衡量的是该区域的资金实力,实体部门通过各种渠道筹集来的资金大部分都会体现在银行的存款上。而实体部门从金融体系获得资金的渠道却不仅仅包含贷款,债券、非标、股票融资,甚至地方政府专项债也是重要的融资渠道。因此,一个地区的社会融资规模,才是能够全面反应某一区域内实体经济从金融体系获得的资金总额的指标。

对于有较多分支机构的大中型银行而言,负债的区域结构就比较关键。我们在之前的周报提到过[2],存款规模其实衡量的是该区域的资金实力,实体部门通过各种渠道筹集来的资金大部分都会体现在银行的存款上。而实体部门从金融体系获得资金的渠道却不仅仅包含贷款,债券、非标、股票融资,甚至地方政府专项债也是重要的融资渠道。因此,一个地区的社会融资规模,才是能够全面反应某一区域内实体经济从金融体系获得的资金总额的指标。

我们把区域社融和存款的增量放在一起观察,可以看到有很强的相关性,相关系数达到0.92。这对于我们的存款吸收特别是区域层面的配置有重要的指导意义。

针对存款的变化,我们建议近期负债组合管理关注以下方面:

针对存款的变化,我们建议近期负债组合管理关注以下方面:

期限:主动负债偏重短端;而NCD、同业存款随行就市,两头兼顾;金融债3-5Y都是好时机;

品种:高度关注企业层面流动性的变化,致力于企业存款恢复性增长;

区域:区域由社融来拉动,也就是多资产拉动,注重专项债、非标等资产的区域分布和不同区域边际改善的差异;

(文章来源:兴业研究)

(文章来源:兴业研究)

关键词:

审核:yj127

编辑:yj127

存款,负债,利率,我们,市场