补贴预算15亿!风电、光伏领域该如何打伏击?盯紧两大低位龙头

来源: 巨丰财经

作者:佚名

摘要: 导读:风电、光伏行业迎来利好,头部企业受益,谁最有潜力?事件:国家能源局正式下发《2020年风电、光伏发电项目建设有关事项的通知》,明确2020年新建光伏发电项目补贴预算总额度为15亿元,其中5亿元用

导读:风电、光伏行业迎来利好,头部企业受益,谁最有潜力?

事件:国家能源局正式下发《2020年风电、光伏发电项目建设有关事项的通知》,明确2020年新建光伏发电项目补贴预算总额度为15亿元,其中5亿元用于户用光伏,10亿元用于竞价项目补贴,且竞价项目申报截止日延至6月15日。

本次正式文件下发时点较早,较2019年5月底才出台正式文件,提前了近2个多月,标志着国内2020年的新增项目正式启动,稳定行业的投资信心,有利于电站投资及制造端。

最近的市场热点轮转较快,题材上攻欲望较差,可以对相关利好消息刺激的领域进行关注,甚至考虑打埋伏。本文我们来梳理一下风电、光伏里的机会。

2020年光伏、风电的产业规模有多大?

受卫生事件影响,电站项目复工延迟,从而也影响竞价项目并网。但能源局进行政策解读时明确 2019 年未完成竞价项目补贴退坡节点延迟,进一步稳定市场预期。

2020年户用光伏纳入国家财政补贴范围的建设规模应为6GW,较2019年的3.5GW明显增长。从2019 年实际运行情况看,最终并网的户用光伏装机规模有望超出当年指标规模一定幅度,预计2020年户用光伏新增装机规模有望达到 7GW。

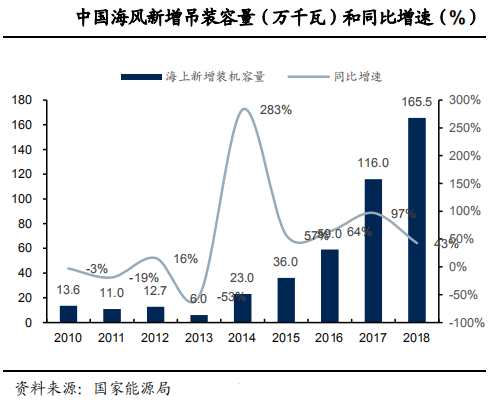

风电方面,2018年中国海上风电保持较高增速,当年新增装机容量达到 1.65GW,同比增长42.7%,累计装机达到4.4GW。

风电方面,2018年中国海上风电保持较高增速,当年新增装机容量达到 1.65GW,同比增长42.7%,累计装机达到4.4GW。

根据《风电发展“十三五”规划》,2020年我国海上风电开工建设规模目标为10GW,累计并网容量目标为5GW。广东、江苏、浙江、福建等省的海上风电建设规模均要达到1GW以上。随着各地积极响应海上风电政策,我国海上风电已进入规模化发展阶段,呈高速发展态势,迎来黄金时代。

光伏、风电头部上市公司梳理

光伏方面:

随着度电成本下降,全球光伏新增装机将持续提升;后补贴时代,提质降本是光伏产品发展核心,大硅片、异质结、大组件等新技术应用有望推动终端应用的降本增效,迎来更大的市场空间。建议关注:通威股份、隆基股份、中环股份等。

风电方面:

2018年我国新增海上风电吊装容量1.65GW,从市场份额来看已经初步形成四四强格局,分别是上海电气、远景、金风和明阳智能。上海电气常年保持行业 40%以上的市场占有率,处于行业绝对龙头地位;金风科技和远景能源在 2017 年以来装机量迅速提升,体现企业随着市场扩容后加强了海上风电业务的布局。

重点标的筛选

重点标的筛选

中环股份

中环股份是国内区熔晶体生长技术龙头,业务横跨半导体和光伏领域。单晶硅片是光伏产业链集中度最高的环节。单晶硅片高投资将增加环节进入难度,行业龙头有望凭借优势产能,维持竞争优势地位。

从单晶硅片主要竞争者中环股份和隆基对比看,中环深挖技术纵深,硅片技术协同效应明显。从技术路线上看,中环股份注重技术领先,隆基股份注重技术性价比。

主营业务中,随着光伏单晶硅产能释放,新能源材料业务板块占比居于高位(2019H1 占比为88.2%),有望成长为国内上游材料的绝对龙头企业,也将在2020光伏产业发展的提速中获益。

主营业务中,随着光伏单晶硅产能释放,新能源材料业务板块占比居于高位(2019H1 占比为88.2%),有望成长为国内上游材料的绝对龙头企业,也将在2020光伏产业发展的提速中获益。

股价上,中环股份已经脱离底部,目前处在回踩过程中;业绩也开始在2019年逐渐放量,回踩中阶段可重点跟踪。

股价上,中环股份已经脱离底部,目前处在回踩过程中;业绩也开始在2019年逐渐放量,回踩中阶段可重点跟踪。

明阳智能

明阳智能是国内海上风电半直驱整机商龙头,主营业务为风机制造和销售。公司深耕半直驱技术,产品在业内享有盛名,国内市场份额连续多年稳定在前三,未来可能赶超第二。

2019年前三季度全国实现了49.4GW的招标量,同比增长108.5%。作为行业龙头,明阳智能在手订单量充足,截至2019年9月,在手订单量达12.56GW,其中陆上占69%,海上占31%。

进入到2019年后,明阳智能的季度业绩出现了暴涨,连续三季度净利润同比增长翻倍,目前股价处于底部,未来业绩表现很有可能在股价上体现出来。

进入到2019年后,明阳智能的季度业绩出现了暴涨,连续三季度净利润同比增长翻倍,目前股价处于底部,未来业绩表现很有可能在股价上体现出来。

免责声明:感谢阅读,感谢关注,以上仅是分析建议,不构成直接的买卖推荐。

关键词:

审核:yj127

编辑:yj127

光伏,风电,GW,中环股份