中泰宏观:社融增速继续攀升 政府债发行是主要支撑

来源: 梁中华宏观研究

作者:梁中华

摘要: 1、社融增速继续攀升,政府债发行是主要支撑。9月新增社融3.48万亿,同比多增9630亿,社融存量增速进一步攀升至13.5%。分项来看,9月份向实体投放人民币贷款1.9万亿,同比多增1600亿元。

1.社会融资增速继续上升,以发行政府债券为主要支撑。

9月份,社会融资增加3.48万亿元,同比增加9630亿元,社会融资存量增速进一步攀升至13.5%。

9月份,实体人民币贷款1.9万亿元,比去年同期增加1600亿元。公司债券融资净额1400多亿元,同比下降1000亿元,可能与近期发债成本上升有关。非标融资增加26亿元,比去年同期增加1100亿元。国债净融资1万多亿元,同比大幅增加6300亿元,政府债券连续两月超10-5900110-5900万亿,仍是推升社融的主要因素。剔除政府债券的话,90

月其他类别的融资增速基本走平。

2、居民贷款同比增加,企业贷款同比回落。9月新增人民币贷款1.9万亿,同比多增2000多亿,贷款余额增速持平于上月的13%

。分项来看,9月居民部门贷款增加9600亿,同比多增2000其中新居民短期贷款约3400亿元,同比增长687亿元;新增居民中,长贷超过6300亿,同比增长1400亿。这可能与“金九”期间房地产企业的加速推送有关。9月30日,大中城市商品房销售面积同比增速仍为10.8%。

亿左右。9月企业部门贷款增加9400其中新企业短期贷款约1300亿元,同比不足1000亿元;企业中新增长贷超过1万亿元,同比增长5000亿元。自6月份以来,结构性存款大幅下降,票据利率反弹,套利融资需求持续下降。9月份票据融资减少2600亿元,同比减少4000多亿元。

多亿,同比小幅回落。

3、M2增速先降后升,主要源自财政存款影响。9月M2同比增速回升0.5个百分点至10.9%;M1同比增速小幅升至8.1%。

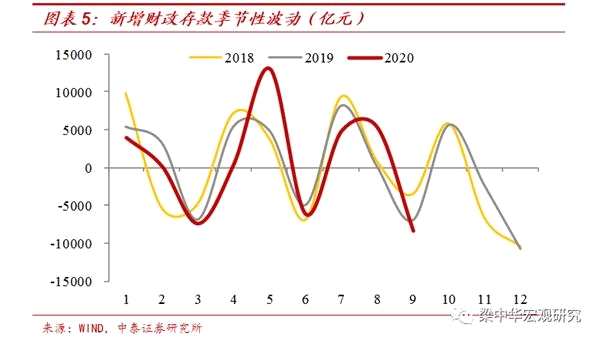

M210-590008月,财政存款同比增长5000多亿,而9月,随着财政资金,的推出,财政存款同比减少1300亿,这是M2 8月份增长率下降,9月份再次上升的主要原因。

增速再度上行,可能源于财政存款的投放。而M1或主要反映企业生产经营恢复的边际减速;另一方面,M1的增长率也与房地产销售高度相关。与7-8月相比,9月30日大中城市商品房销售面积同比增速略有下降,房地产销售利润率也有所减弱。

同比回升幅度相对有限,4

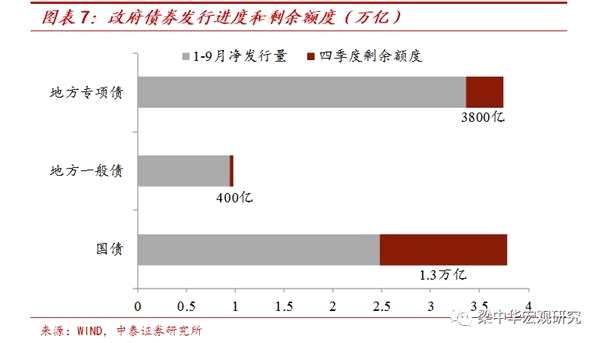

从政府债券供给来看,地方债券发行的高峰期已经基本过去,专项还剩下4200亿左右的普通债券,但国债的剩余发行量仍然比较高。根据目前的发行进度,预计第四季度国债净融资将增加约1.3万亿元。这也意味着、政府债券发行节奏,影响社融拐点出现。

但从融资需求方来看,近期利率中心持续走高,10年期国债利率一直高于去年同期。融资成本上升也会在一定程度上抑制实体的融资需求。此外,房地产融资政策逐渐收紧,企业和居民的融资增长将逐渐放缓。未来3个月政府债券月均净发行量仍有5000多亿,对短期社融增速也有一定支撑。

关键词:

审核:yj138

编辑:yj127

政府债券,增加,国债