恒茂高科IPO:毛利率依赖客户结构 应收账款占比异于行业

来源: 互联网

作者:佚名

摘要: 恒茂高科于2020年11月20日提交了创业板申报材料,公司生产网络通信产品包括交换机、路由器及无线Wifi接入设备、网卡等,主要通过ODM模式与网络通信设备品牌商进行合作。

恒茂高新于2020年11月20日提交了创业板申请材料。公司生产的网络通信产品包括交换机、路由器、无线Wifi接入设备、网卡等。主要通过ODM模式与网络通信设备品牌合作。报告期内,前五名客户收入占比70%,毛利率明显依赖客户结构,应收账款占比持续上升。

客户集中度较高毛利率依赖客户结构

根据招股书,公司主要通过ODM与品牌合作,即厂商根据品牌的要求为品牌提供市场调研、产品设计开发、原材料采购、产品制造、测试等一系列服务。在报告期内,前五大客户占公司收入的近70%,其中D-Link是公司最大的客户。2020年,中期报告仍占公司收入的30.62%,客户的集中相对较高。

表一: 恒茂高新五大客户比例

数据来源:公司招股说明书

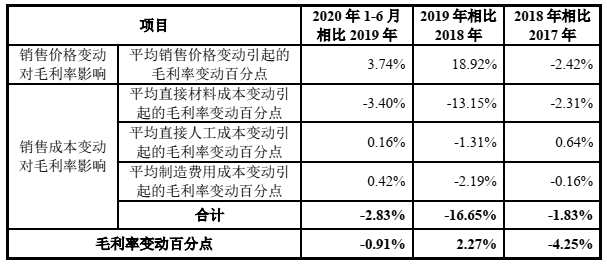

公司毛利率水平明显高于行业平均水平。2019年其中交换机毛利率比2018年增长2.27个百分点。招股书显示,由于单位成本增加,毛利率下降了16.65个百分点,产品平均单价也提高了18.92个百分点。2019年公司主要客户结构的变化增加了2019年交换机的整体单位销售价格和成本。

表2:单价和各种单位销售成本变化对交换机产品毛利率的影响分析

数据来源:公司招股说明书

中国com记者对比了公司2019年和2018年的前五名客户,发现收入相对较大的前三名客户没有变化。他给面试公司发了一封信,内容是客户结构是如何变化的,以至于价格上涨速度快于成本。公司表示,在报告期内,公司开发、生产和销售了大量开关产品,不同的客户有不同的开发难度、成本和价格,没有说明结构的具体变化。

应收账款持续上升占总资产比例异于行业

根据招股说明书的内容,报告期内,公司应收账款占总资产的比例明显高于工业公司,应收账款周转率低于工业公司。截至2020年6月底,其中应收账款迅速增加。招股说明书中解释的主要原因一是疫情影响,二是公司和部分客户采用结算工具,导致期末应收账款相应增加。中国com的记者打电话采访该公司,询问疫情是行业内的常见情况,该公司回复重申了上述两个原因,但没有进一步解释。

表3:行业公司应收票据和应收账款占比

表4:工业企业应收账款周转率对比

数据来源:招股书

恒茂高科技客户对集中,的认知度很高,最大的客户在收入中占有明显的比例。公司是否主动通过改变客户结构上市来提高毛利率?如果公司毛利率的变化与客户结构密切相关,未来是否会有较大的波动风险?与行业内的应收账款水平不同,公司采取激进的营销策略上市?以上问题值得关注。

关键词:

审核:yj127

编辑:yj127

应收账款,增加,招股书