地产龙头们的融资现状:分化渐现 破局要看租售并举

摘要: 【红刊财经】地产龙头们的融资现状:分化渐现破局要看租售并举来源:红刊财经文/许玉琴新房限价、打击地王、收紧地产融资等,都显示出地产调控力度仍维持在一个高点上。在这样的外部环境下,地产行业的分化日益成为

【红刊财经】地产龙头们的融资现状:分化渐现 破局要看租售并举

来源: 红刊财经

文/许玉琴

新房限价、打击地王、收紧地产融资等,都显示出地产调控力度仍维持在一个高点上。在这样的外部环境下,地产行业的分化日益成为常态。尤其是因为前两年加速扩张,房企面对着渐行渐近的还款高峰和大量需要继续投入的项目,以及销售回款速度趋缓、融资成本转升的不利局面。当此之时,企业若保有良好的融资能力,便可享受到行业集中度提升、剩者为王的红利;但若是融资不力,那么资金链断裂带来的毁灭性打击将是一家企业的“不能承受之重”。

笔者曾在8月“龙头地产股已成‘很湿的雪’”一文中提到,2017年位于前30的龙头房企融资占整个行业比重约66%,到2018年更上升到约74%。那么,在龙头地产企业扩大融资规模的过程中,它们之间的融资实力又体现出怎样的差异?这对投资者而言又意味着什么呢?

带着这样的问题,在考虑数据可得性及房企本身典型性等因素后,本文以2017年营业总收入排名居前的30家龙头地产公司(含港股上市房企)为样本,并抽取“千亿俱乐部”公司恒大、绿地、万科、碧桂园、保利等5家“龙头中的龙头”作为典型探究对象,研究它们在融资能力上的差异性,以期管窥龙头房企在此轮地产行业分化浪潮中可能的走向。

现金流:有人刹车 有人抢跑

现金流是房企攻城略地的关键支撑。现金充沛与否,不仅体现了企业本身的经营水平——获取利润的能力,亦体现了其借助外部渠道融得资金的能力。

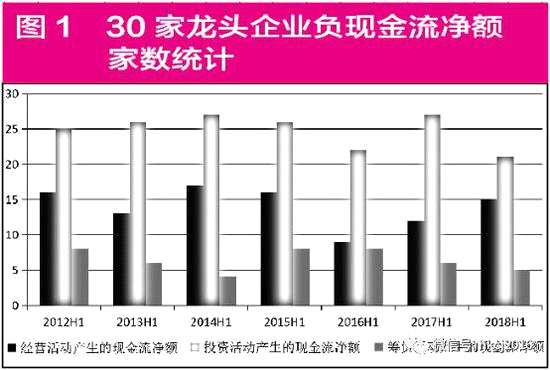

通过统计30家样本企业的2012-2018年每年上半年的现金流状况,发现2018年上半年15家企业经营活动产生的现金流量净额为负,且该项目为负的企业家数自2016年开始呈现逐年递增。这表明随着地产调控政策的深入,地产企业销售回款等方面的经营性现金流入减少,而在内生业务经营上的扩张带来的支出,短期仍有惯性刹车不及、以致在经营层面入不敷出。从五大典型龙头地产公司来看,万科的经营性现金流净额几乎一直为正,恒大几乎一直为负,绿地、碧桂园、保利经营性现金流水平介于万科与恒大之间,以正数为主。(见图1、图2)

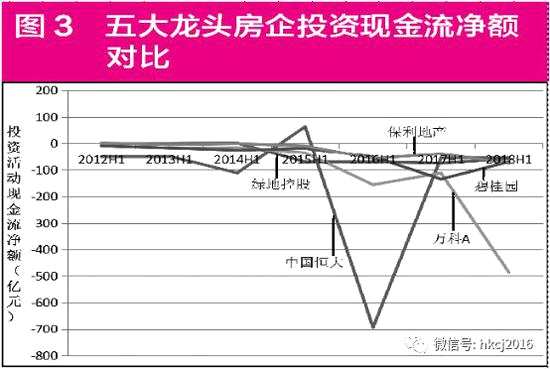

从投资活动产生的现金流量净额来看,所有统计区间内,该数值为负的房企数量均过半,显示在这一轮地产股景气周期之内,龙头企业亦在不遗余力的扩张。譬如恒大在2016年投资活动产生的现金流量净额约-700亿元,是因其多起对外收购扩张所致,2017年恢复正常。而万科在换帅后,亦一改此前稳健的风格,2018年上半年投资活动产生的现金流量净额约为-500亿元,应是不断外延布局所致(如84亿元收购凯德在中国的20个购物中心等)。(见图3)

从投资活动产生的现金流量净额来看,所有统计区间内,该数值为负的房企数量均过半,显示在这一轮地产股景气周期之内,龙头企业亦在不遗余力的扩张。譬如恒大在2016年投资活动产生的现金流量净额约-700亿元,是因其多起对外收购扩张所致,2017年恢复正常。而万科在换帅后,亦一改此前稳健的风格,2018年上半年投资活动产生的现金流量净额约为-500亿元,应是不断外延布局所致(如84亿元收购凯德在中国的20个购物中心等)。(见图3)

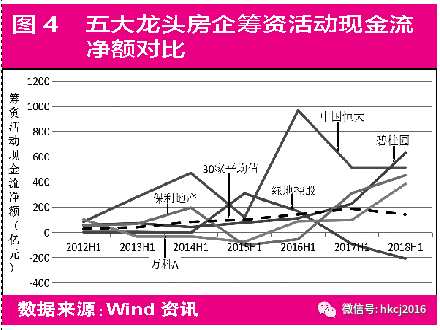

从筹资活动产生的现金流量净额看,30家样本企业平均水平从2012-2017年均处在上行通道中,2018年上半年开始掉头下滑,说明监管层对地产融资的系列管控政策已见效。但在五大典型地产龙头中,除绿地之外,其余四家筹资活动产生的现金流量净额逆市上行,这一方面验证了此前我们提到的融资向龙头企业集中的趋势,另一方面,也说明在调控过程中,地产企业借助外部资金的需求加大,龙头企业有需求亦有能力,所以会出现逆市上行的现象。(见图4)

从筹资活动产生的现金流量净额看,30家样本企业平均水平从2012-2017年均处在上行通道中,2018年上半年开始掉头下滑,说明监管层对地产融资的系列管控政策已见效。但在五大典型地产龙头中,除绿地之外,其余四家筹资活动产生的现金流量净额逆市上行,这一方面验证了此前我们提到的融资向龙头企业集中的趋势,另一方面,也说明在调控过程中,地产企业借助外部资金的需求加大,龙头企业有需求亦有能力,所以会出现逆市上行的现象。(见图4)

值得一提的是,绿地在经营及筹资活动产生的现金流量净额两项上,与其他四大龙头走向几乎相反,在地产景气度上行之时大加杠杆,而在进入调控周期之际果断调降杠杆刹车求稳,节奏感颇强。

值得一提的是,绿地在经营及筹资活动产生的现金流量净额两项上,与其他四大龙头走向几乎相反,在地产景气度上行之时大加杠杆,而在进入调控周期之际果断调降杠杆刹车求稳,节奏感颇强。

融资成本:有上扬迹象

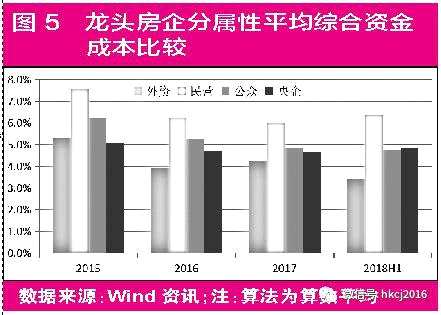

通过查询年报及Wind等平台上的样本房企的综合资金成本,剔除无法获取数据的企业,我们发现虽然整体看当前地产龙头企业平均融资成本处于相对低位,大约在6%左右。但2018年上半年相较于2017年,大多数房企综合融资成本已普遍出现不同程度的上扬。(见图5、表1)

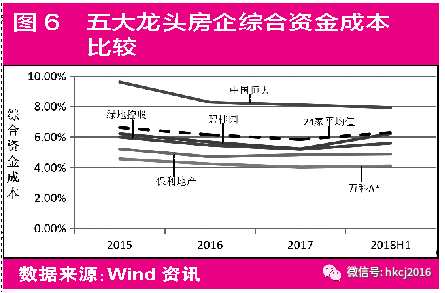

从五大典型上市房企数据来看,除恒大外,其余企业综合融资成本均处于样本房企融资成本平均数下方,也验证了地产行业融资向龙头集中的判断。其中尤以万科最低,历年综合融资成本几乎都不超过5%。(见图6)

从五大典型上市房企数据来看,除恒大外,其余企业综合融资成本均处于样本房企融资成本平均数下方,也验证了地产行业融资向龙头集中的判断。其中尤以万科最低,历年综合融资成本几乎都不超过5%。(见图6)

结合前面提到的,恒大与万科在近年均有较为激进的融资及投资活动,但恒大平均融资成本近8%,远远高于万科。近年,恒大似也开始重视高负债、高杠杆、高周转、低成本模式可能蕴藏的风险,提出向低负债、低杠杆、低成本、高周转的“三低一高”模式转型。2017年、2018年,通过引入1300亿元战投等措施,其融资成本的确从9.6%下降到了8%,但仍远远高于其他企业。与恒大高融资成本、高负债率与激进的经营及投资战略相伴生的,是恒大在地产市场上超万科、赶绿地,短短几年时间,坐上中国房企头把交椅,2018年上半年更是以超3000亿元的总营收遥遥领先。

结合前面提到的,恒大与万科在近年均有较为激进的融资及投资活动,但恒大平均融资成本近8%,远远高于万科。近年,恒大似也开始重视高负债、高杠杆、高周转、低成本模式可能蕴藏的风险,提出向低负债、低杠杆、低成本、高周转的“三低一高”模式转型。2017年、2018年,通过引入1300亿元战投等措施,其融资成本的确从9.6%下降到了8%,但仍远远高于其他企业。与恒大高融资成本、高负债率与激进的经营及投资战略相伴生的,是恒大在地产市场上超万科、赶绿地,短短几年时间,坐上中国房企头把交椅,2018年上半年更是以超3000亿元的总营收遥遥领先。

另外,我们注意到样本房企中,民营企业整体融资成本大幅高于国有企业,此外,外资性质的香港企业融资成本亦比较低。

融资潜力:央企后劲更足

地产行业融资监管趋严,自2016年以来,上市房企股权融资冻结,债券融资收紧,非标渠道部分关闭,海外融资这一渠道在美联储加息背景下成本控制亦越来越不易,唯与长租机制等息息相关的等尚有突破之处。债权融资方面,要求地产公司要满足“基础范围+综合指标评价”的标准,基础范围包括央企、上市房企、排名前100的民营非上市企业等,在这一范围内,还需要满足其他财务类、经营行为类指标。中小民营房企融资渠道被严重挤压,龙头房企优势凸显。

但在龙头房企中,央企又更胜一筹。我们统计了样本内30家房企的企业属性与信用评级情况,发现同样的量级,所有央企信用等级均为AAA,而民营企业有小半都是AA+级别。这一点,可以认为是央企天然的优势。

在财务上,央企的优势亦得以体现。如前所述,国有企业融资成本普遍低于民营企业,资产负债率也普遍低于民营企业。从这一层面来看,龙头房企后续融资潜力将强于民营企业。譬如中海、【招商蛇口(001979)、股吧】等国有企业,在后续融资竞争中更有望胜出。

偿债能力:港企租售并举值得借鉴

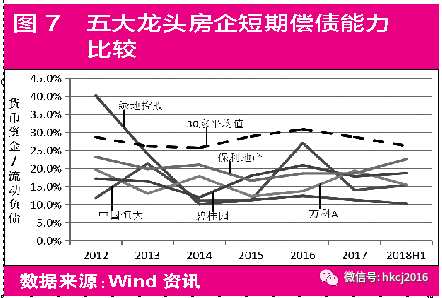

我们用企业当期货币资金/流动负债来衡量其短期偿债能力,从30家龙头房企样本数据来看,整体水平在25-30%之间徘徊;5家典型龙头房企则普遍较低,除【绿地控股(600606)、股吧】2012年高于平均水平之外,其余四家企业一直处于平均线下方。这应该和统计周期正好对应了一轮地产企业扩张周期所致。颇值得关注的是,与这5家企业在同一量级的中海发展,却保持了较高的短期偿债水平。(见图7)

香港企业这一比率普遍较高,如新宏基地产、【新世界(600628)、股吧】发展、九龙仓集团、嘉里建设、旭辉控股2018年上半年的货币资金/流动负债值分别为53.7%、72.2%、32.1%、64.7%、29.5%。在现金流一项中,香港企业整体水平亦高于内地房企。主要原因应是因为香港房企大多是物业与地产混业经营,物业的租金收入可以获得较为可观而稳定的现金流,进而缓解因行业特有的存货周转率低等因素导致的现金流不足,进入良性循环。

香港企业这一比率普遍较高,如新宏基地产、【新世界(600628)、股吧】发展、九龙仓集团、嘉里建设、旭辉控股2018年上半年的货币资金/流动负债值分别为53.7%、72.2%、32.1%、64.7%、29.5%。在现金流一项中,香港企业整体水平亦高于内地房企。主要原因应是因为香港房企大多是物业与地产混业经营,物业的租金收入可以获得较为可观而稳定的现金流,进而缓解因行业特有的存货周转率低等因素导致的现金流不足,进入良性循环。

在国家大力推进租售同权等政策背景之下,这也是内地企业解决当下瓶颈、改善财务状况的一大突破口。像万科布局地产物流、购物中心等举措,或就有此因素在内。

从资产负债率角度看,样本企业平均值在2015-2018年上半年从60%左右上升到70%左右,而5大典型房企中,碧桂园、绿地、恒大一直高于平均值,保利一直低于平均值,万科则在2018年上半年方才出现资产负债率的大幅度上升,上升了超过20%。究其原因,除了地产调控导致的收入放缓之外,大幅度的外延式扩张也让其不得不持续举债。(见图8)

若将30家龙头房企根据其股权属性计算平均资产负债率,会发现央企整体负债率较低,而民营企业普遍较高,主要原因还在于央企在融资上更加谨慎,市场策略上也相对稳健。

若将30家龙头房企根据其股权属性计算平均资产负债率,会发现央企整体负债率较低,而民营企业普遍较高,主要原因还在于央企在融资上更加谨慎,市场策略上也相对稳健。

总体上来说,当前地产龙头整体上尚未能从前期的扩张惯性中抽身,仍需大量融资来维持运营。融资实力方面,整体上规模大、国有属性的房企在融资成本上有较强优势;而从短债偿还能力看,近年5家超大龙头企业低于样本企业整体水平,应是前期大型龙头企业扩张较快负债膨胀所致;资产结构及信用评级方面,央企、港资企业有更低的资产负债率,港企是因有其独有的经营特色,于央企而言,这意味着其未来在融资上有更大的腾挪空间,后劲更足。

龙头,现金流,融资成本,央企,万科