和信投顾:一周市场回顾及下周策略研究(9.6)

摘要: ●市场回顾1、市场本周市场总体呈现上涨态势,而政策性因素仍较为明显。特别是周四深沪两市受逆周期政策预期影响,两市当日交易量达到7500多亿元,而上海综指盘中一度冲过3000点。从周线情况收盘情况来看,

●市场回顾

1、市场

本周市场总体呈现上涨态势,而政策性因素仍较为明显。特别是周四深沪两市受逆周期政策预期影响,两市当日交易量达到7500多亿元,而上海综指盘中一度冲过3000点。从周线情况收盘情况来看,上海综指涨幅为3.93%,深圳成指周涨幅为4.89%,创业板指数周涨幅为5.05%,沪深300指数周涨幅为3.92%。周内市场结构性表现品种主要集中于金融、计算机应用、证券、零售及科技类品种,比如零售类品种【津劝业(600821)、股吧】周涨幅接近40%左右等。市场显示:在量能增加的背景中,品种结构性机会相对增加,但市场分化依然较重。

下图体现周内各大指数的日变化显示:上海轨迹沪综指总体显示上涨轨迹;而从沪综指周四上冲3000点后的情况来看,盘中抛压增加,而体现震荡。需要谨慎的是,在总体量能相对增加的背景下,主力资金净流入显示流出较大,但行业部分品种体现净流入正值,近而体现个股行情分化走势。研究认为,市场经历本周反弹后,其由于阶段技术指标及因素依然多空交织背景中,预计下周将体现震荡走势。

图1:本周主要股指交易日涨跌情况(%) 注:依据深沪证券交易所行情数据绘制 和信研究(9月2至9月6日)

注:依据深沪证券交易所行情数据绘制 和信研究(9月2至9月6日)

从阶段市场来看,本周为9月交易的首周,交易量能的增加,体现出一定的个股行情,实际上也体现出对冲政策的影响。由于三大股指均进入到今年初密集成交区域的下边位置,因此后续量能指标格外关键,对比当时量能,目前量能依然弱于年初量能,因此量能指标能否持续是判断后续市场强弱的重要指标。

图2:沪综指周K线运行轨迹情况 注:依据深沪证券交易所行情数据绘制 和信研究

注:依据深沪证券交易所行情数据绘制 和信研究

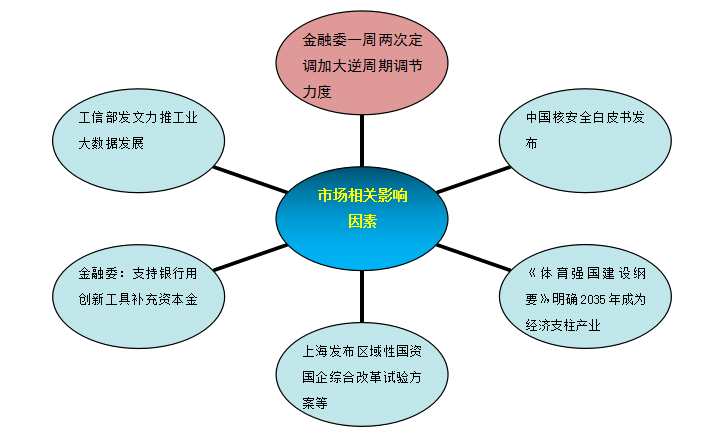

2、周内市场面因素

图3:周内部分相关因素的体现情况  注:依据公开市场信息整理 和信研究

注:依据公开市场信息整理 和信研究

从周内市场基本面及市场面情况来看,下述因素较为明显:(1)9月4日,国务院常务会议指出,坚持实施稳健货币政策并适时预调微调,加快落实降低实际利率水平的措施,及时运用普遍降准和定向降准等政策工具,引导金融机构完善考核激励机制,将资金更多用于普惠金融,加大金融对实体经济特别是小微企业的支持力度。(2)贸易对话仍在继续博弈之中等构成了重要市场影响因素。

其它金融市场相关方面。人民币贬值波动较为需要关注,数据显示,本周人民币兑美元在岸与离岸价年周中创下新高,而后有所回落,显示在本周贬值波动体现。从此因素的波动来看,其对未来资产价格会有明显传导影响,因此后续仍需关注此因素的变化为宜。

3、主力资金变化

图4:一周主力资金净流入日变化情况(亿元) 注:依据东方财富CHOICE数据绘制 和信研究

注:依据东方财富CHOICE数据绘制 和信研究

周内主力资金净值变化为,周内五个交易日中,有2个交易日出现净流入,对应来看,体现与以往往周内均净流占比过重出有所变化,但却较小;而周末指数虽然收红,但主力资金净流出较大,显示市场拉动指标股推升或部分题材股表现过程中,其它品种的对冲减持较为明显。

从本周五个交易日行业指数表现来看,半导体、通信设备、国防军工、证券、计算机应和等部分行业品种表现较好,而养殖业、农林种植业、【农产品(000061)、股吧】加工等处于后位。

4、市场估值变化

图5:深沪两市平均市盈率估值及深沪300指数变化情况 注:东方财富CHOICE数据 和信研究(蓝:沪深两市平均PE,红:为沪深300指数)

注:东方财富CHOICE数据 和信研究(蓝:沪深两市平均PE,红:为沪深300指数)

●下周市场策略

由于周K线阳线,预计下周初仍有冲高动作,但市场经过本周的反弹,技术指标过高及主力资金净流出明显且持续,加之内外因素仍具不确定性演变,因此预计下周将进入震荡格局,但如果市场量能不出现明显减弱,则结构性品种仍将体现,否则,市场将形成回落调整走势。

下周有利因素或仍将体现相关政策或因素影响,比如据信息显示:9月6日美股收市后(北京时间9月7日凌晨4点后),标普道琼斯指数将公布纳入A股的具体名单。根据此前发布的新闻稿,此次将有1241只A股被纳入标普道琼斯的6大指数家族,生效时间为9月23日。如果从逆周期政策的角度来看,相关细分政策或工具仍有望体现。

从不利因素来看,三大指数经过反弹,目前均已进入到接近年初密集区下边且三大指数的短期技术指标过高,加之宏观经济下行压力及外围市场的不确定性风险影响,实际上参与市场仍应保持谨慎的策略。

市场层面观察,由于内外部因素不时体现多空转换影响,因此波动中的低吸高抛策略对短线投资者较为可取,但对于中长线投资者仍应保持谨慎策略为宜,除非市场连续出现量能大的改观或持续。但如果市场量能不出现大面积的萎缩,则结构性品种机会仍将体现。由于大阶段内深圳市场日交易量能始终大于上海(日均已相关1200亿元左右),因此选择的重点仍以深圳市场品种为主为宜。

投资行业策略上,我们建议关注围绕低估值且量能配合明显或三季度业绩持续增长类的行业公司为主。业绩预告目前来看,医药、金融、消费、计算机等行业品种仍不时体现在三季度业绩增长名单中。策略上建议对生物医药、科技及自 主可控、新能源等行业进行关注。在标的选择上,通过精选重点行业中具备核心竞争力和竞争壁垒的相对优势公司为宜。

回避板块方面如绩差股、问题股及股价、中期业绩明显体现连续下降与估值背离较多的品种仍应防范风险;同时,对于股价炒高且业绩增速有限的品种,不参与或减少参与。

总体而言,本周市场在因素影响中体现总体反弹,但市场因素及不确定性因素依然明显博弈,三大指数已进入年初之时密集成交的下边位,而逆周期对冲政策与市场博弈需要关注,同时,我们仍然认为汇率变动对股票市场的影响将体现,周期内须密切关注波动情况。从下周市场总体来看,观察量能变化及结构性品种机会与风险应对较为关键,而保持灵活的节奏应对更为重要。

【特别声明】本报告由河南和信证券投资顾问股份有限公司制作。公司具有中国证监会批复的证券投资咨询业务资格资质,本报告为市场分析报告,报告中的信息均来源于我们认为可靠的已公开资料,但我公司对这些信息的准确性及完整性不作任何保证。投资有风险,入市须谨慎。本报告中的信息、意见等均仅供参考之用,不构成所述佐证。

市场,体现,因素,品种,量能