【招商策略】私募资管规模收缩明显,小盘股基金仓位占比提升——金融市场流动性与监管动态周报(0723)

来源: 互联网

作者:佚名

摘要: 上周央行加大货币投放以对冲税期高峰、债券发行缴款等因素,全周货币净投放6100亿元。受此影响,金融机构融资成本回落,短端国债到期收益率下行,而长端国债收益率抬升。股市方面,市场成交额下滑,融资客继续净

上周央行加大货币投放以对冲税期高峰、债券发行缴款等因素,全周货币净投放6100亿元。受此影响,金融机构融资成本回落,短端国债到期收益率下行,而长端国债收益率抬升。股市方面,市场成交额下滑,融资客继续净卖出,不过规模大幅收窄;境外资金持续净流入,集中买入食品饮料和传媒行业股票;限售股解禁规模降低,但重要股东由小幅净增持转为净减持。 核心观点

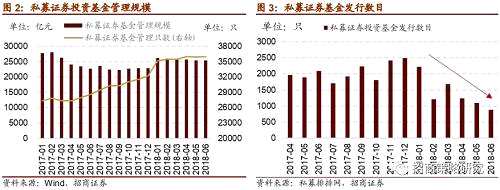

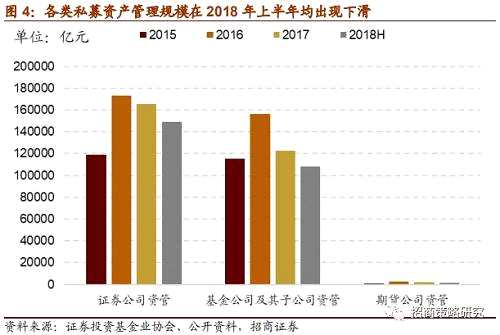

6月私募证券基金管理管理规模为25362亿元,较5月小幅下降90亿元。今年以来,私募证券投资基金发行明显放缓,发行量在1月冲高后屡创新低,6月私募证券投资基金仅发行884只,创年内最低发行量。相比之下,私募资管受到的影响更为明显。今年上半年证券公司资管规模较年初下降9.6%,基金公司及其子公司资管规模下降11.7%。7月20日证监会就证券期货经营机构私募资产管理业务的相关规定公开征求意见,其中,“过渡期安排”和“新老划断的设置”有利于存量业务的有序压缩和平稳过度;统一各类资管的初始最低规模要求将有助于各类资管的统一管理;同时最高规模限制的取消将鼓励资产管理集中优势将产品做大做强。各项政策落地有助于修复市场过度悲观的预期。

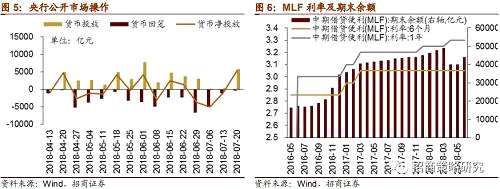

7月16日-7月20日,全周货币净投放6100亿元。为对冲税期高峰、政府债券发行缴款等因素的影响,央行连续多次实施逆回购投放资金,流动性环境保持合理充裕。另外,央行通过MLF支持商业银行放贷和投资信用债,这将有助于市场流动性的边际改善。

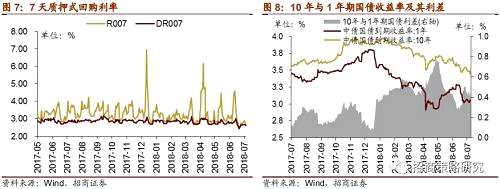

利率方面,金融机构融资成本均小幅下降,短端和长端国债收益率分化,利差扩大。截至7月20日,R007较前期降低5.7bp至2.66 %, DR007较前期提升2.3bp至2.62%,利差收窄3.4bp至0.03%。1年期国债到期收益率下行1.5bp至3.05%,10年期国债收益率上升2.8bp至3.51%。

股市方面,A股市场流动性稳步回升,招商A股流动性指数为-2.93,较前期增加0.45,但市场成交量下滑,投资者仍然偏谨慎,周末资管新规相关细则相继落地,有利于投资者情绪改善。其中,融资净卖出规模与解禁规模均降低,重要股东由小规模净增持转为净减持;外资流入规模有所下降。

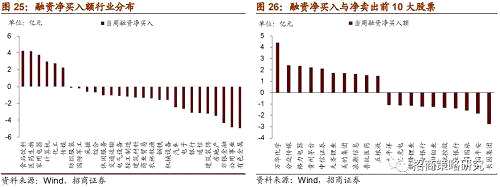

从投资者偏好来看,融资客大规模买入防御性较强的消费和医药行业。具体来看,融资净买入最高的行业为食品饮料,其次为医药生物、家用电器等。境外资产净买入规模较高的包括分众传媒、贵州茅台(600519,股吧)等,其他净卖出规模较高的包括中国国旅(601888,股吧),【海康威视(002415)、股吧】(002415,股吧)等。

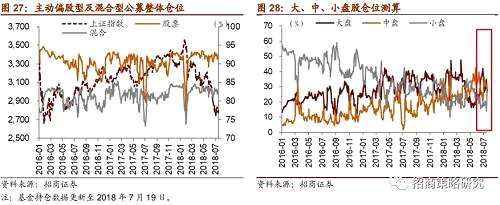

基金持仓方面,股票型、混合型基金整体仓位(7月19日)分别较前一期(7月12日)提升0.09%、0.3%至91.99%、82.61%。大盘股仓位较前一期下降3.65%至27.66%;中盘股仓位较前一期下降3.59%至26.76%,小盘股仓位较前一期提升7.52%至26.14%。

|

|

流动性专题

私募证券投资基金及私募资管规模收缩

数据显示,6月私募证券基金管理只数为35983只,较5月增加80只;管理规模为25362亿元,较5月小幅下降90亿元。今年以来,私募证券投资基金发行明显放缓,发行量在1月冲高后屡创新低,6月私募证券投资基金仅发行884只,创年内最低发行量。究其原因,最主要是受资管新规的影响。去通道要求下,私募基金的资金来源受限,发行量将大幅收缩。另一方面,在中美贸易争端、信用违约频发等不利因素的叠加作用下,市场持续震荡下行,投资者情绪总体偏谨慎,压制私募证券基金的发行。

|

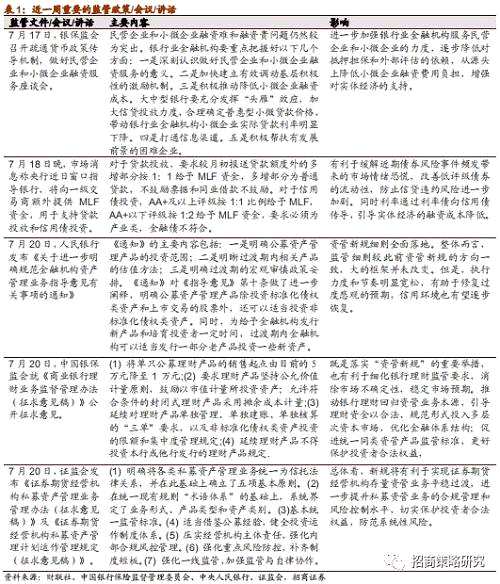

7月20日,随着《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》的发布,证监会发布《证券期货经营机构私募资产管理业务管理办法(征求意见稿)》及《证券期货经营机构私募资产管理计划运作管理规定(征求意见稿)》,对私募资产管理进一步做出详细规定。

过渡期方面,《管理规定》设置了与《指导意见》相同的过渡期,并且作了“新老划断”的柔性安排。过渡期内,各机构在有序压缩存量尚不符合《资管业务新规》规定的产品整体规模的前提下,允许存量尚不符合《资管业务新规》规定的产品滚动续作,且不统一限定整改进度,允许机构结合自身情况有序规范,逐步消化,实现新旧规则的平稳、有序衔接。

资管计划运行方面,明确规定各类资管计划的初始募集规模均不得低于1000万元,并且取消了最高规模的限制。由此来看,将各类资管的初始最低规模进行统一规范将有助于各类资管的统一管理,同时最高规模限制的取消将鼓励资产管理集中优势将产品做大做强。

整体而言,这一系列规定与此前资管新规的方向一致,大的框架并未明显改变。从长期来看,资管规模面临收缩压力,各类不合规的通道和非标投资业务都将得到规范并逐渐清理。从短期来看,各项政策的执行力度和细则都有所放松,有助于修复市场过度悲观的预期,信用环境也有望逐步恢复。

|

监管动向

|

货币政策工具与资金成本

7月16日-7月20日,全周货币净投放6100亿元。当周逆回购到期400亿元,逆回购操作投放5800亿;另外国库现金定存投放1500亿元,同时有800亿元到期。为对冲税期高峰、政府债券发行缴款和金融机构缴存法定存款准备金等因素的影响,央行持续多次实施逆回购投放资金,流动性环境保持合理充裕。另外,央行通过MLF支持商业银行放贷和投资信用债,这将有助于市场流动性的边际改善。

利率方面,金融机构融资成本均小幅下降,短端和长端国债收益率分化,利差扩大。截至7月20日,R007较前期降低5.7bp至2.66 %, DR007较前期提升2.3bp至2.62%,利差收窄3.4bp至0.03%。1年期国债到期收益率下行1.5bp至3.05%,10年期国债收益率上升2.8bp至3.51%,期限利差扩大4.2bp至0.46 %。

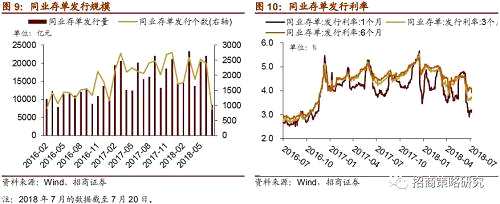

同业存单发行规模大幅增加,6个月利率明显下降。7月16日-7月20日,同业存单发行629只,发行总规模4692.1元;截至7月20日,1个月、3个月、6个月同业存单发行利率分别较前期变动3.3bp、-1.8bp、-22.5bp至3.11%、3.68%、3.93%。

|

|

|

外汇市场

7月16日-7月20日,美元指数收于94.47,较前一期降低0.23点。同期人民币汇率指数继续下降1.0点至93.78。

7月20日美元兑人民币中间价、美元兑人民币即期汇率、离岸汇率分别报收6.7671、6.7795、6.7783,分别较前一周变动0.0944、0.089、0.0665,人民币对美元大幅走弱。

|

股市资金供需

(1)资金供给:

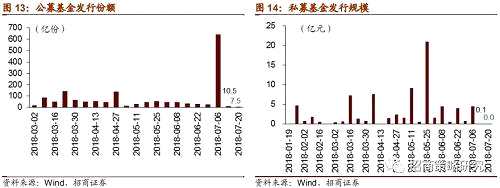

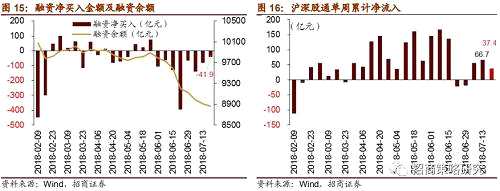

资金供给方面,7月16日-7月20日,公募基金发行7.5亿份,较前期减少3亿份;融资客继续净卖出41.9亿元,规模较前期减少40.2亿元,截至2018年7月20日,融资余额为8864.1亿元;外资流入规模减少,陆股通全周净买入37.4亿元,较前期规模减少29.3亿元。

|

|

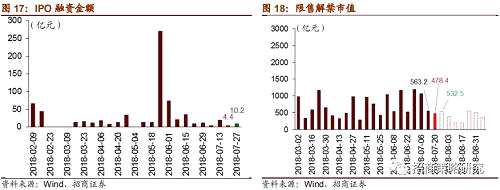

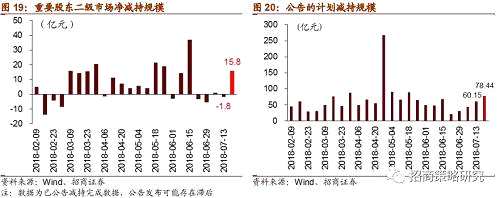

资金需求方面,7月16日-7月20日, IPO募资4.4亿元,未来一周将增加至10.2亿元;限售解禁市值478.4亿元,较前一期减少84.7亿元,后一周解禁规模将增加至532.5亿元;重要股东由小规模净增持转为净减持15.8亿元;期间公布的减持计划合计减持规模约78.44亿元,较前期增加18.29亿元。

|

|

投资者情绪

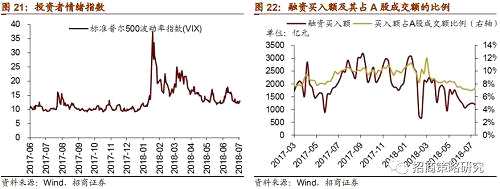

7月16日-7月20日,VIX指数较前一周提高0.68,收于12.86。另外当周融资买入额为1199.34亿元,较前期减少55.85亿元;占A股成交额比例为7.34%,较前期增加0.29%。总体来看,市场成交量下滑,投资者仍然偏谨慎。周末资管新规相关细则相继落地,执行力度和节奏明显宽松,有助于修复过度悲观的预期,信用环境也有望逐步恢复,有利于投资者情绪改善。

|

投资者偏好

(1)陆股通

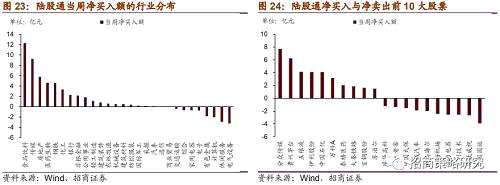

7月16日-7月20日,陆股通大规模买入食品饮料。具体来看,沪深股通在大多数行业均为净买入,其中,净买入规模较高的包括食品饮料、传媒,净买入规模分别为12.3亿元、9.23亿元。个股方面,净买入规模较高的包括分众传媒、贵州茅台(600519,股吧)等,净买入规模均在6亿元以上;净卖出规模最高的为中国国旅,净卖出3.9亿元,其他净卖出规模较高的包括海康威视、汇川技术(300124,股吧)、【格力电器(000651)、股吧】(000651,股吧)等。

|

7月16日-7月20日,融资客大规模买入防御性较强的消费和医药行业。具体来看,净买入最高的行业为食品饮料,净买入额为4.25亿元,其次为医药生物、家用电器、计算机等,净买入额分别为4.20、3.79、2.98亿元;净卖出规模较高的包括有色金属、公共事业和非银行金融等。个股方面,融资净买规模最高的为万华化学(600309,股吧),融资净买入4.40亿元,其他净买入规模较高的包括天【分众传媒(002027)、股吧】、格力电器、贵州茅台等;融资净卖出规模最高的为长园集团(600525,股吧),其他净卖出规模较高的包括中国平安(601318,股吧)、中国国旅、兴业银行(601166,股吧)等。

|

基金持仓方面,股票型、混合型基金整体仓位(7月19日)分别较前一期(7月12日)提升0.09%、0.3%至91.99%、82.61%。大盘股仓位较前一期下降3.65%至27.66%;中盘股仓位较前一期下降3.59%至26.76%,小盘股仓位较前一期提升7.52%至26.14%。

|

本文首发于微信公众号:招商策略研究。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj142

编辑:yj127

买入,下降,净卖出,募资,股吧