东吴证券:2023H1汽车行情值得重视,2月-6月或港股&A股迎共振

来源: 券商研报精选

作者:佚名

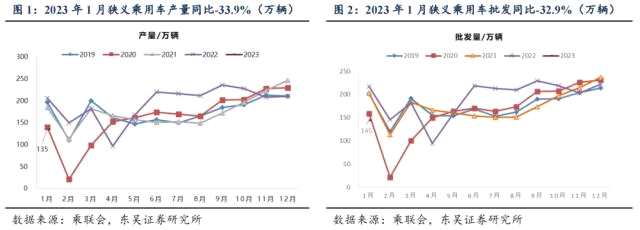

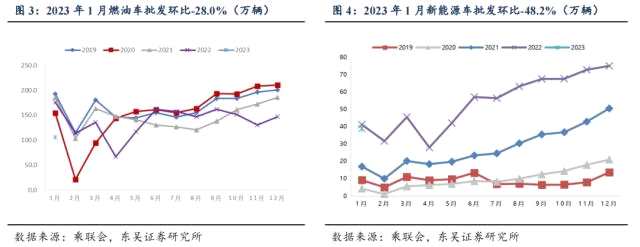

摘要: 投资要点行业整体概览:购置税减免到期+国补退坡+春节假期影响下1月产批同环比均下滑。乘联会口径:1月狭义乘用车产量实现135.3万辆(同比-33.9%,环比-36.0%),

投资要点

行业整体概览:

购置税减免到期+国补退坡+春节假期影响下1月产批同环比均下滑。乘联会口径:1月狭义乘用车产量实现135.3万辆(同比-33.9%,环比-36.0%),批发销量实现144.9万辆(同比-32.9%,环比-34.9%);其中新能源汽车产量40.0万辆(同比-7.9%,环比-46.9%),批发销量实现38.9万辆(同比-7.3%,环比-48.2%)。1月受春节假期+国补退坡首月综合影响产量/批发走低,行业去库明显。展望2023年2月:2月工作日较1月增加4天有助产销安排+终端需求恢复,综合影响下我们预计2月行业产量为142万辆,同环比分别-4.8%/+5.0%;批发为152.1万辆,同环比分别+4.6%/+5.0%。新能源批发预计42.8万辆,同环比分别+35.0%/+10.0%。

1月新能源汽车批发渗透率26.9%,环比-6.9pct。

国补退坡首月+春节假期影响下渗透率环比下行。1月自主品牌/豪华品牌/主流合资品牌新能源渗透率分别为39.4%/34.5%/2.4%,环比分别-11.2/+7.7/-2.6pct。细分来看,1月PHEV车型批发销量11.7万辆,同环比分别+44.7%/-37.1%;BEV车型批发销量27.2万辆,同环比分别-19.8%/-51.9%。

出口方面同比保持高增速。

1月乘用车出口(含整车与CKD)23万辆,同环比分别+34%/-13%,主要原因为出口运力的提升,1月自主品牌出口达到18.4万辆,同环比+72%/-20%。1月新能源车出口7.4万辆,环比+1.37%,其中特斯拉1月出口39,208辆,环比+180.1%。

车企层面:

比亚迪(行情002594,诊股)同比表现最佳。目前已披露产销快讯的车企中,批发口径来看1月同比表现最佳的自主车企为比亚迪,同环比分别为+61.60%/-35.99%,奇瑞汽车/特斯拉中国/理想汽车也保持同比正增长;环比来看表现最佳的车企为特斯拉中国/广汽丰田,环比增速分别为+18%/+2%。

投资建议:

【以价换量】2023H1汽车行情值得重视,2月-6月或港股&A股迎共振向上的最佳蜜月期。这轮行情节奏核心跟着3个变量:1)疫情后消费信心恢复曲线;2)特斯拉降价带动成本下降曲线;3)新一轮优质新车供给密集上市时间。2023Q1-Q3或是3个变量陆续共振期。预计板块内轮动【先零部件后整车】。总策略:拥抱整车2超多强格局,精选强α个股。总排序:港股汽车>A股零部件>A股整车。1)港股汽车:优选【理想+吉利】,其次【长城+蔚来+比亚迪】等。2)A股零部件:首选Tier0.5【拓普集团(行情601689,诊股)】。优选第一梯队赛道:轻量化赛道【旭升集团(行情603305,诊股)-爱柯迪(行情600933,诊股)-文灿股份(行情603348,诊股)】,线控制动【伯特利(行情603596,诊股)】,大内饰赛道【新泉股份(行情603179,诊股)/继峰股份(行情603997,诊股)/岱美股份(行情603730,诊股)】等。其次第二梯队赛道:域控制器【德赛西威(行情002920,诊股)-华阳集团(行情002906,诊股)-经纬恒润(行情688326,诊股)】/空气悬挂【保隆科技(行情603197,诊股)-中鼎股份(行情000887,诊股)】/热管理【银轮股份(行情002126,诊股)】/天幕【福耀玻璃(行情600660,诊股)】/线束【沪光股份(行情605333,诊股)】/功放/检测/车灯/线控转向等。3)A股整车:长城/长安/比亚迪/华为(赛力斯(行情601127,诊股)/江淮)等。

风险提示:乘用车行业价格战超预期,终端需求复苏低于预期。

1

行业整体概览:多重因素影响下产批同环比均下滑

购置税减免到期+国补退坡+春节假期影响下1月产批同环比均下滑。乘联会口径:1月狭义乘用车产量实现135.3万辆(同比-33.9%,环比-36.0%),批发销量实现144.9万辆(同比-32.9%,环比-34.9%);其中新能源汽车产量40.0万辆(同比-7.9%,环比-46.9%),批发销量实现38.9万辆(同比-7.3%,环比-48.2%)。1月受春节假期+国补退坡首月综合影响产量/批发走低,行业去库明显。展望2023年2月:2月工作日较1月增加4天有助产销安排+终端需求恢复,综合影响下我们预计2月行业产量为142万辆,同环比分别-4.8%/+5.0%;批发为152.1万辆,同环比分别+4.6%/+5.0%。新能源批发预计42.8万辆,同环比分别+35.0%/+10.0%。

1月新能源汽车批发渗透率26.9%,环比-6.9pct。国补退坡首月+春节假期影响下渗透率环比下行。1月自主品牌/豪华品牌/主流合资品牌新能源渗透率分别为39.4%/34.5%/2.4%,环比分别-11.2/+7.7/-2.6pct。细分来看,1月PHEV车型批发销量11.7万辆,同环比分别+44.7%/-37.1%;BEV车型批发销量27.2万辆,同环比分别-19.8%/-51.9%。

出口方面同比保持高增速。1月乘用车出口(含整车与CKD)23万辆,同环比分别+34%/-13%,主要原因为出口运力的提升,1月自主品牌出口达到18.4万辆,同环比+72%/-20%。1月新能源车出口7.4万辆,环比+1.37%,其中特斯拉1月出口39,208辆,环比+180.1%。

2

车企层面:比亚迪同比表现最佳

目前已披露产销快讯的车企中,批发口径来看1月同比表现最佳的自主车企为比亚迪,同环比分别为+61.60%/-35.99%,奇瑞汽车/特斯拉中国/理想汽车也保持同比正增长;环比来看表现最佳的车企为特斯拉中国/广汽丰田,环比增速分别为+18%/+2%。

3

投资建议

【以价换量】2023H1汽车行情值得重视,2月-6月或港股&A股迎共振向上的最佳蜜月期。这轮行情节奏核心跟着3个变量:1)疫情后消费信心恢复曲线;2)特斯拉降价带动成本下降曲线;3)新一轮优质新车供给密集上市时间。2023Q1-Q3或是3个变量陆续共振期。预计板块内轮动【先零部件后整车】。总策略:拥抱整车2超多强格局,精选强α个股。总排序:港股汽车>A股零部件>A股整车。1)港股汽车:优选【理想+吉利】,其次【长城+蔚来+比亚迪】等。2)A股零部件:首选Tier0.5【拓普集团】。优选第一梯队赛道:轻量化赛道【旭升集团-爱柯迪-文灿股份】,线控制动【伯特利】,大内饰赛道【新泉股份/继峰股份/岱美股份】等。其次第二梯队赛道:域控制器【德赛西威-华阳集团-经纬恒润】/空气悬挂【保隆科技-中鼎股份】/热管理【银轮股份】/天幕【福耀玻璃】/线束【沪光股份】/功放/检测/车灯/线控转向等。3)A股整车:长城/长安/比亚迪/华为(赛力斯/江淮)等。

4

风险提示

乘用车行业价格战超预期,终端需求复苏低于预期。

审核:yj115

编辑:yj127

关键词:

汽车,批发