港金管局新辣招 三措收紧楼按

来源: 互联网

作者:佚名

摘要: 昨日,金管局再宣布3项物业按揭逆周期监管措施,以提升银行风险管理和抗震能力。对于有关措施能否有效为楼市降温,陈德霖指,楼市演变受多因素影响,按揭贷款融资只是其中重要因素之一,还包括楼宇供应、经济及外围

昨日,金管局再宣布3项物业按揭逆周期监管措施,以提升银行风险管理和抗震能力。对于有关措施能否有效为楼市降温,陈德霖指,楼市演变受多因素影响,按揭贷款融资只是其中重要因素之一,还包括楼宇供应、经济及外围环境变动、市场气氛等,局方会非常小心平衡,尽量不影响港人置业计划。

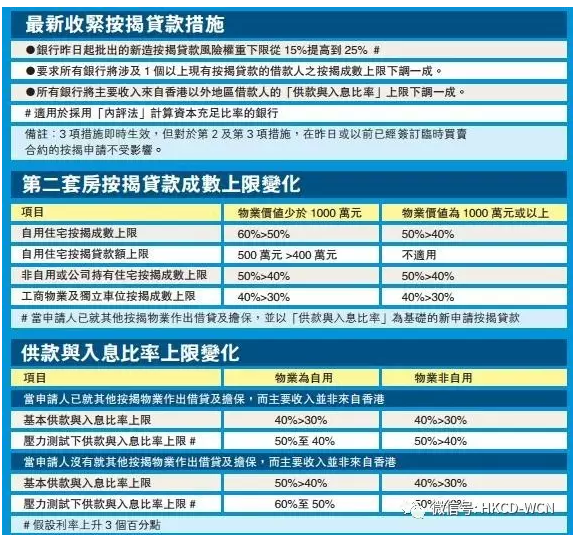

金管局昨推出的3项新措施包括:采用「内评法」计算资本充足比率的银行,对今年5月19日后批出的新造住宅按揭贷款的「风险权重」下限,由现时的15%提高10个百分点至25%;涉及多过一个按揭贷款的借款人的按揭贷款,除了要根据现行要求将适用的「供款与入息比率」上限下调一成之外,亦要将适用的按揭成数上限下调一成;收入来自香港以外地区的借款人的按揭贷款,除了要根据现行要求将适用的按揭成数上限下调一成之外,亦要将适用的「供款与入息比率」上限下调一成。

新措施影响暂难预计

陈德霖指出,美元利率逐步趋向正常化,但本港楼宇按揭利息没有上升,甚至偶尔出现下降,因此有必要推出逆周期按揭监管措施。但他强调,当本港经济未来进入顺周期时,不排除放宽该组措施。由于银行融资并非影响楼市交投量及价格的唯一要素,其他因素包括物业供应量、宏观经济及外围环境变动、市场投资氛围等,因此难以预计新措施推出后所带来的影响。

金管局表示,一直密切留意香港物业及按揭市场的发展。本港楼价经过由2015年4月至2016年3月的短暂调整后重拾升轨。截至2017年3月底,根据政府差饷物业估价署的统计数字,楼价较2015年9月的高位超出4.5%。成交量自2017年初也大幅增加,其中住宅成交量,由1月超过3300宗,升至4月的7000宗。

加强银行按揭风险管理

金管局认为,措施会令银行资本充足率及整体抗震能力提高,令银行对新造住宅按揭资本需求增加,但影响银行按揭业务的因素,还有银行资金成本及资本充足率,因此难以预测措施对银行按揭业务的影响。

目前非来自香港的借款人占整体的两成,陈德霖认为,虽然比例不算太多,但由于本港银行评估外地借款人的还款能力时有一定难度,如难以核实借贷人的收入、负债及已抵押物,所以有必要推出上述措施。他又表示,金管局职责是楼市风险管理,需在适当时机推出措施抑制楼市过热风险。

对于楼市的「爆表」导致银行业等依赖楼宇按揭的行业风险上升,金管局解释,留意到认可机构物业按揭业务的竞争最近愈趋激烈,银行在维持长期可持续性按揭息差的压力亦越来越大。按揭业务盈利下降,会减少认可机构可从这项业务产生的资本,因而削弱它们在未来市场出现调整时的抗震能力。同时,近期涉及多于一项按揭贷款和收入来自香港以外地区的借款人的按揭贷款宗数有所上升,而这类按揭往往涉及比较高的信用风险。

各界回应

中原集团主席兼总裁施永青指,减低按揭成数与过去调高额外印花税效果相同,同样制造买家入市困难的效果,然而过去越加辣,楼价越升得快。因此,是次出招未必能改变楼市现况,「再出招只会令更多用家买唔到楼,透过买楼保值变相只是有钱人的专利」。

香港银行公会主席、中银香港副董事长兼总裁岳毅表示,金管局在现阶段推出新一轮按揭贷款的审慎监管措施是必要的,有关措施有针对性地提高按揭贷款的风险管理,银行业界对此表示支持。有意置业人士亦应小心考虑相关风险。

莱坊高级董事及估价及谘询部主管林浩文指出,金管局推出3项逆周期新措施,对实力雄厚的投资者影响不大,只会增加投资成本及减少回报率。不过,措施料将令香港住宅流转进一步放缓。

美联物业住宅部行政总裁布少明表示,新措施以针对风险较高的按揭贷款为主,相信新措施将令个别实力稍逊的买家未能入市,包括对「靠父干」的买家有所冲击,并料对二手影响相对较大。

长实地产投资董事郭子威表示,欢迎金管局有关安排,并相信金管局是基于金融体系的稳定而做的预防措施,避免银行过度投入房地产,措施主要针对银行方面,对发展商影响不大。

楼控新招够辣否? 此次是金管局第8次对楼市推出「辣招」,上次金管局如此大动作是在2015年2月27日,规定700万元以下自用住宅按揭成数下降一成。回顾过去8年时间,金管局对于楼宇按揭限制越来越多、越来越严,受到限制的楼盘价格也越来越低。

此次是金管局第8次对楼市推出「辣招」,上次金管局如此大动作是在2015年2月27日,规定700万元以下自用住宅按揭成数下降一成。回顾过去8年时间,金管局对于楼宇按揭限制越来越多、越来越严,受到限制的楼盘价格也越来越低。

2009年10月23日,金管局第一次推「辣招」针对2000万元及以上的楼盘,以物业单位价格为参考基准的「一刀切」政策一直沿用至2011年6月。受影响的楼盘,从2000万元的楼宇一路扩大至700万元的中等价位住宅,唯一不变的是金管局制订政策的思路。

2010年8月13日,六成按揭上限的规定,实行对象扩展至1200万元的物业单位。同年11月19日,1200万元的物业按揭被强制下调至五成,800万元至1200万元的住宅按揭上限为六成。2011年6月10日,针对1000万元至1200万元的物业再有新招,按揭上限被压低至五成,连700万元的中价位住宅也「中枪」,700万元至1000万元的住宅按揭被调至六成。

然而,从2012年起,这种思路发生了重大变化,量变引起了质变,金管局规定将借款人的「资产水平」纳入按揭上限的评估标准之中,这无异于将政策的执行对象细化到每一个借款人。对于已拥有自用住宅,继续物色中低价位楼盘的买家来说,打击几乎是致命的。同年,金管局第一次提出「申请人收入非源自香港」这一概念,显示金管局关注的已不仅是按揭供款,还会考虑用以购买物业的资金来源。

其实,回顾金管局的出招,发现每次推新的按揭上限时,只能暂时冷却疯炒的细价楼市场。今次措施,或会淘汰部分外地买家,令市场交投暂时下跌。「加辣」对市民的心理影响一般持续3个月至半年,经历多次类似的政策「侵袭」,市民已慢慢习惯。由此可以预期,最新出招很难带来楼市转向。可能最终祭出的终极招数,还是加息。( 编辑:姜禹)

本文来自危险性公众号“香港商报”,

关键词:

审核:yj136

编辑:yj127

按揭,措施,银行,金管局,影响