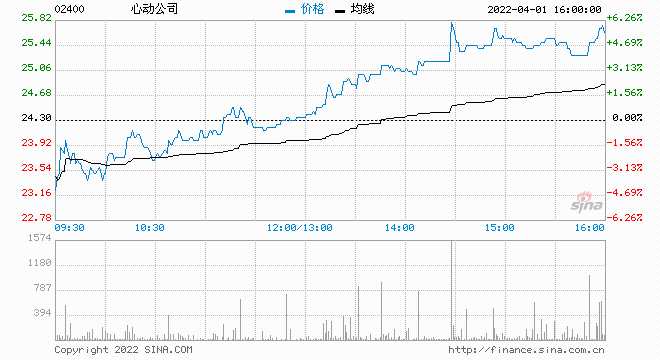

中泰国际:维持心动公司增持评级 目标价至28.80港元

来源: 互联网

作者:佚名

摘要: 营销研发开支高企导致业绩承压21年收入同比减少5.1%至27.0亿元人民币,符合我们预期的27.4亿元,收入下降主要由于大部分老游戏流水下滑及缺乏新游戏补充;毛利率同比下降8.4个百分点至45.4%,

营销研发开支高企导致业绩承压

21年收入同比减少5.1%至27.0亿元人民币,符合我们预期的27.4亿元,收入下降主要由于大部分老游戏流水下滑及缺乏新游戏补充;毛利率同比下降8.4个百分点至45.4%,由于TapTap新增多个新业务产生相关开支及按总额基准确认的游戏收入比例提升所致;销售及营销开支同比增长23.2%至7.8亿元,主因游戏及TapTap的推广开支增多;研发开支同比增长88.9%至12.4亿元,主因新增研发人员280人;净亏损为8.6亿元,略优于我们预期的亏损9.4亿元,主因研发开支增长略低于我们预期。

TapTap平台表现令人惊喜

信息服务业务收入同比增长34.3%至6.9亿元,约占总收入25.6%。TapTap中国版MAU达3,160万人,同比增长22.8%,超出我们预期的3,000万人,主因推荐算法的优化成效显着。其中游戏分发量(下载量)同比增长42.1%至5.8亿次,增速远高于用户流量的增速,可见平台的游戏分发效率正在持续提升。21年平台上互相关注好友的对数达5,700万对,同比翻倍,反映平台的社区属性正在逐步提升。此外,公司对第三方开发者开放的TDS服务增加实时语音、未成年防沉迷、好友系统等功能,目前已为超百款游戏服务,同时对玩家拓展了云游戏、加速器、原创视频上载等功能,可满足更多玩家与开发者需求。我们预计1H22中国版MAU将增长至3,500万人。此外,21年TapTap国际版MAU达1,220万人,同比增长154.3%,未来公司也将继续加强海外版的运营。我们认为公司不断完善平台建设,社区化氛围将愈发浓郁,未来商业化变现想象空间巨大。

老游戏进入成熟期,自研游戏储备丰富

游戏业务贡献总收入占比74.5%,但同比下跌13.8%至20.1亿元,主要由于《仙境传说M》等多款老游戏已进入成熟期导致收入下滑。于18年上线的王牌产品《香肠派对》仍为公司收入第一大游戏,该款游戏的流水于21年同比有所增长,且1Q22增长仍在持续,计划年内在多个海外地区陆续上线,有望贡献更多收入。公司自研产品储备充足,共有13款处于研发阶段,其中5款已参加篝火测试,今年两款重点游戏已于近期推出:(1)平台格斗游戏《Flash Party》已于今年2月以付费测试形式登陆海外市场,并连续两周登顶日本苹果商店免费游戏榜,近一个月用户增长状况良好;(2)《T3 Arena》已于今年3月率先在海外开启抢先体验版,将于5月正式上线,后续表现值得关注。预期下半年会有《火炬之光: 无限》和《铃兰之剑:为这和平的世界》的上线。自研游戏发展不但可增加游戏收入,亦有助TapTap建立独家内容优势。

下调目标价至28.80港元,维持“增持”评级

考虑到当前国内游戏版号尚未重启发放及公司今年游戏业务重点为关注核心用户体验、粘性、留存和互动,下调22年盈利预测,预期收入同比增长7.4%至29亿元,亏损收窄至7.3亿元,并引入23年预测,预期随着大量自研新游上线,收入同比增长30.8%至38亿元,随着公司进行成本控制,亏损将收窄至3.3亿元。我们采用SOTP估值法,考虑到近期游戏版号尚未恢复审批及市场对互联网政策风险仍较敏感,参考同业数据,下调游戏业务22年目标PE至5倍,下调信息服务业务22年单用户市值至200倍,对应目标价28.80港元,相当于3.2倍22年PS,潜在升幅达18.5%,维持“增持”评级。预期潜在估值催化剂包括TapTap MAU快速增加、游戏版号恢复审批等。

风险提示:(一)新游戏流水表现不及预期;(二)TapTap平台用户增长不及预期;(三)行业监管风险;(四)海外发行不及预期

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

关键词:

审核:yj182

编辑:yj127

TapTap