科创板新股首现上市首日破发!市场踏上新台阶:从买方约束到卖方尽责

来源: 券商中国

作者:佚名

摘要: 12月4日,科创板新股建龙微纳上市首日破发。截至收盘,建龙微纳收跌2.15%,报收42.35元,其发行价为43.28元。资料显示,建龙微纳主营无机非金属多孔晶体材料分子筛吸附剂相关产品研发、生产、销售

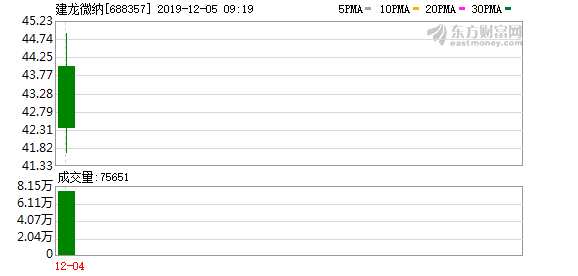

12月4日,科创板新股【建龙微纳(688357)、股吧】上市首日破发。

截至收盘,建龙微纳收跌2.15%,报收42.35元,其发行价为43.28元。资料显示,建龙微纳主营无机非金属多孔晶体材料分子筛吸附剂相关产品研发、生产、销售及技术服务的业务。公司发行市盈率为53.16倍,而参考行业市盈率为16.52倍。

坚定践行市场化路径的科创板,用135天时间迎来首次新股首日破发。相比之下,10年前的新股发行制度改革则用了202天。效率有区别,但破发路径是一样的:先是次新股破发,之后新股首日涨幅收窄,之后新股首日破发。

市场的一些反应也很类似:先是吵着询价机构“博筹码”“博入围”,一定是没好好询价,得出询价机制需要改的结论;没想到几天之后,首日破发就来了,大家发现:哦,原来询价机构报高价,甚至与发行人、承销商“联手做高”新股价格,是个赔本买卖。

从买方约束到卖方尽责

不仅如此,科创板设置的投资者适当性门槛提高了这个市场的效率,人们很快发现,在科创板跟风炒作的人不多,炒新是不赚钱的;机构投资者约束强,新股首日涨幅缩小,打新也是可能不赚钱的;直到现在,就连询价机构也赔钱了,而“保荐+跟投”的证券公司在新股上市首日就开始赔钱了。

一句话,在科创板新股领域,以买方身份存在的人,现在都可能不赚钱。买方很郁闷,买方说:不让我赚钱,你也别想赚钱,那么下一步是什么呢?

按照这样的约束传导路径,下一个可能受到风险约束的就是发行人和承销商,不让买方赚钱的发行人和承销商,很可能面临着新股发不出去的问题——如果想把新股卖出去,那就得考虑降低新股定价。科创板新股市场已到了从买方约束到卖方尽责的大门之前,发行人和承销商必须为迈过这扇门做好准备。而且,这种尽责并非为别人负责,而是为自己负责。

回顾10年前的改革过程就能发现,每次新股首日出现破发(下图红圈所示),新股发行市盈率随即就会出现大幅下调(红色箭头所示)。卖方(发行人和承销商)或许贪,但并不傻,在买方(炒新者、打新者、询价机构)约束下,卖方会为自己负责的。

落实新股定价市场化约束的前提是保持新股常态供应。有人担心,再发下去市场会失去吸引力,但你看到了吗,监管部门并没有亲自发行新股,只是授予核准批文,能在恶劣的市场形势中把新股发出,考验的是卖方的实力,敢在恶劣的市场形势中高价发行新股,考验的是卖方的胆量。如果买方的约束继续加强,新股从破发、中止再到发行失败,那就是市场的胜利,是投资者用自己的力量“暂停”了他们认为太贵的新股发行。当然,投资者也会“放行”他们认为实惠的新股发行。

落实新股定价市场化约束的前提是保持新股常态供应。有人担心,再发下去市场会失去吸引力,但你看到了吗,监管部门并没有亲自发行新股,只是授予核准批文,能在恶劣的市场形势中把新股发出,考验的是卖方的实力,敢在恶劣的市场形势中高价发行新股,考验的是卖方的胆量。如果买方的约束继续加强,新股从破发、中止再到发行失败,那就是市场的胜利,是投资者用自己的力量“暂停”了他们认为太贵的新股发行。当然,投资者也会“放行”他们认为实惠的新股发行。

新股表现自有市场化规律

A股历史上实践过新股市场化定价,也摸索出了新股定价的相关规律,即新股定价市盈率水平存在客观的“天花板”和“地板”。例如,2010年1、2月间,【中国西电(601179)、股吧】、二重重装、中国一重等大盘股以40倍乃至更高的市盈率发行,高乐股份、浩宁达等中小板股以60-70倍的市盈率发行,比较集中地出现破发情况,实际上触摸到了市场化发行定价的天花板。在触摸到天花板后,新股上市首日就会出现破发的现象,新股定价水平向下回归,此后的昊华能源、重庆水务、华泰证券等大盘股发行市盈率定在20-30倍,中小板新股发行市盈率总体向40-50倍回归。直至新股上市首日涨幅重拾升势,这时,发行市盈率探底成功,这个“底”就是新股发行市盈率的“地板”。

寻找到“地板”之后,类似【新亚制程(002388)、股吧】等新股上市首日再次出现200%以上的涨幅,就意味着新股发行市盈率又有再次冲高“天花板”的趋势,直至再次出现新股上市首日破发,发行市盈率抵达天花板水平,然后再次向地板水平回归。“天花板-地板-天花板-地板”的循环往复,就是此前新股定价市场化改革过程中,发行市盈率市场化的运动规律。在此过程中,物美价廉的个股和质次价高的个股,后市表现会明显分化。

科创板显然还会重复这样的规律,但是效率会更高,因为投资者相对更重视风险,新股分配提高了机构定价风险,“保荐+跟投”对卖方行为的约束更加直接。

新股首日涨幅随机性提高

从买方约束到卖方尽责,科创板市场化改革将迎来新的成果。通过市场化改革,新股首日涨幅更加随机,一级市场的风险意识才能显着增强,新股的价格发现功能才能得到优化,买卖双方的内在制衡机制才能得以强化,股份配售机制的有效性才能得到提升。

在转轨市场推动市场化改革,经常要面对暂时性的机制扭曲问题,最显着的当属价格扭曲,如“三高”。这些暂时性的扭曲很大程度上是因市场机制未充分发育所致。所以,对于科创板市场化改革,既需要超常的勇气和智慧,也需要超常的耐心。某种程度上,这也是度量全社会心态的标尺。

从买方约束到卖方尽责,是我国新股市场走向成熟的重要一程。截至目前,通过科创板新股首日破发,我们才刚刚看到“各就各位”的一点意思,路还长着呐。

延伸阅读>>>

科创板出现新股首日破发:估值回落 供求呈现新格局

科创板业绩预报来袭:12家中只有两半导体公司业绩下滑

【祥生医疗(688358)、股吧】首日险破发 科创板告别闭眼打新

懵了!又有新股首日就破发 机构紧急调整打新策略

科创板新股破发:建龙微纳首日破发 祥生医疗次日破发

(文章来源:券商中国)

关键词:

审核:yj127

编辑:yj127

约束