食品饮料行业深度报告:龙头份额持续提升 继续看好消费升级投资机遇

来源: 互联网

作者:佚名

摘要: 机构:东北证券评级:优于大势报告摘要:2020年行情回顾:食品饮料板块年初至今涨幅为56.03%,在申万28个行业板块中涨幅排名第3,同期沪深300指数涨幅为17.01%。

代理机构:东北证券

评级:好于总体趋势

报告摘要:

2020 年行情回顾:餐饮:年初以来涨幅56.03%板块涨幅在申万, 28个行业板块中排名第三,涨幅沪深300指数同期为17.01%。在细分的板块,调味发酵产品中,其他酒类和食品是涨幅,板块最大的。行业估值加速,排第在申万所有一流行业中排名第六

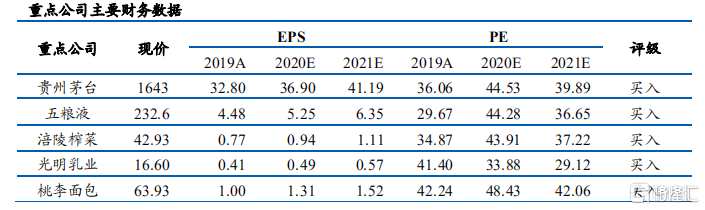

白酒:龙头股持续上涨,关注酱酒新动向。白酒工业呈现挤压式增长,疫情加剧了产业分化,领先的集中程度明显提高。高端酒格局稳定,茅台脱颖而出,五粮液老窖正向千元价格带迈进;下一个高端规模增速高,竞争加剧。以茅台为首的酱香酒已经初具规模,成为新的消费趋势,白酒河南, 山东等地已经率先行动,而郎酒和台湾则奋勇杀敌。

调味品:行业稳定性逐渐加强,潜力足的低估值领军人物值得关注。北上资金,青睐稳定调味品的龙头企业越来越明显,带动板块整个调味品的估值上升。一些企业的需求受到流行病红利的影响,迎来出现了新的增长。在成本方面,原材料价格正在上涨。短期来看,调味品行业略有成本上涨压力。

啤酒:高档啤酒有结构性机会啤酒工业市场结构基本稳定,总量稳定下结构优化重要性突出;同时,消费升级迫使企业升级产品结构,增加高端产品比重,增强盈利能力。2012-2018年,高端啤酒销量从3.79%增长至10.01%,增速远超中档经济型啤酒,未来趋势还将继续。

食品综合:2019年,中国烘焙行业规模达到2317亿元。过去五年,整个烘焙行业的销售额和价格的复合增长率分别为6.0%和4.6%。预计未来五年价格涨幅将略大于成交量涨幅。短期包在面包行业是最好的轨道,有望在未来挤占烘焙模式的市场份额。巴氏奶业受制于“原产地销售”的困境,由区域性企业主导。2019年CR3只有27%,但增速从2015年的6.1%提高到2019年的11.6%。我们相信,未来巴氏乳品企业的发展将主要走两条道路。第一,行业巨头最终会通过整合地区龙头形成;二是区域深耕,增加市场份额,形成区域龙头乳品企业。2012-2019年,卤制品行业市场规模达到18.8%,是一个快速增长的休闲食品类别。品牌率和包装率的提升将带动领先品牌的持续增长。

风险提示:宏观经济风险,食品安全风险。

(文章来源:东北证券

关键词:

审核:yj177

编辑:yj127

调味品,食品,啤酒