【山证策略】每日热点:2022年第13期-市场仍处于磨底过程中

来源: 山西证券研究所

作者:佚名

摘要: 山证策略周度观察:A股主要股指几乎全线下跌,1)创业板、中小板和沪深大市周度环比转跌,创业板指数周跌3.20%跌势最猛;2)上证指数、上证180和中证500延续上周下跌态势,

山证策略

周度观察:

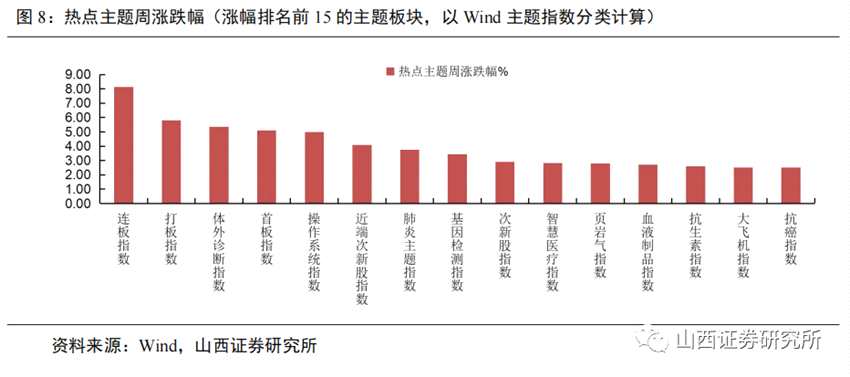

A股主要股指几乎全线下跌,1)创业板、中小板和沪深大市周度环比转跌,创业板指数周跌3.20%跌势最猛;2)上证指数、上证180和中证500延续上周下跌态势,周跌幅依次为1.49%、2.67%和1.14%。风格来看,金融类周跌幅最多达3.13%,但幅度较上周收窄0.58pct;稳定型和成长型跌势最猛,跌幅分别较上周扩大1.70pct和1.22pct,致使本周下降1.72%和1.46%;周期股强势恢复,跌幅收窄2.34pct至-0.28%。行业来看,纺服和家电在内的可选消费继续复苏,军工、能源化工、制造板块也名列前茅。主题来看,除打板概念涨势继续保持前列,其他热门概念几乎都与医药相关:体外诊断、肺炎、基因测序、智慧医疗、血液制品、抗生素、抗癌概念热度进入TOP15,A股创52周内新高的标的也主要集中在医药、地产链、机械、交运和化工相关板块。

热点跟踪:

截至周五收盘,沪指再度回落至3000点附近,内外力量博弈胶着:一方面,国内周五再传利好,中办、国办印发《关于推进以县城为重要载体的城镇化建设的意见》,大城市周边、专业功能定位、农产品主产区、重点生态功能和重度人口流失这五类县域将首先受益,带动相关个股稳健拉升;同日,央行发布一季度金融机构贷款投向报告,22Q1人民币各项贷款余额约201万亿/+11.4%,新增贷款8.34万亿/+6636亿元,金融贷款投向结构得到优化,长期利好涉及重点领域和薄弱环节的个股;另一方面,美联储加息的动作还将继续,市场普遍预期今年将再度加息3-5次,全年累计提息达250个基点,使美元进一步走强,对国内资金及流动性带来压力。

我们认为,经过连续多周的利空出清,市场已接近底部,周五两市虽然低开低走,但成交量大幅收缩,表明在国内政策底不断夯实、情绪底显现之后,市场已经较为理智,大多处于观望静待状态。俄乌地缘冲突的不确定性和美元加快加息的反复性风险犹在,创业板和中小盘波动剧烈,中长期市场仍处于磨底过程中,现阶段建议重点关注盈利能力强、具有较优防御能力及估值修复空间的大盘价值股。地产链受政策预期改善影响估值仍有上升潜力,超跌的成长板块如国防军工、新能源等行业中的业绩持续高增长公司可持续关注。

风险提示:全球经济衰退风险,美联储加快加息,疫情持续超预期。

一、5.6复盘:市场仍处于磨底阶段

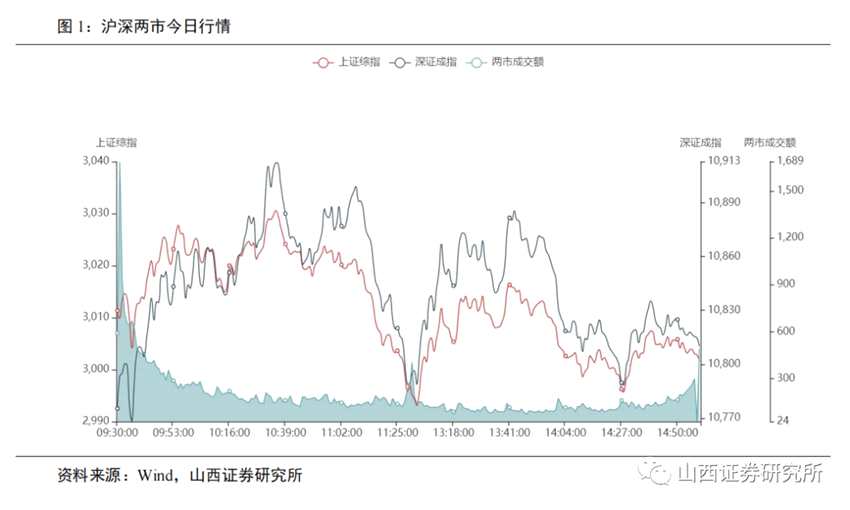

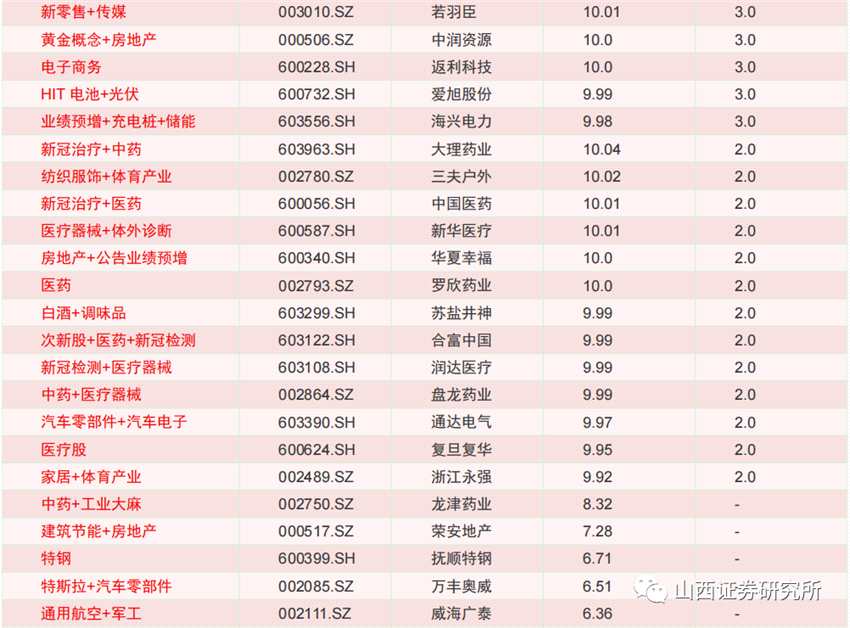

5月6日,两市低开冲高,盘中震荡下探,午后小幅反弹后回落走弱;全天上证指数收跌2.16%,报3001.56点,深证成指收跌2.14%,报10809.88点,沪深两市主力资金净流出298.02亿元。题材方面,连板继续增至32家,医药表现活跃,大消费持续复苏,能源和地产链行情依然亮眼。今日涨停板快的领先标的有:

医药:新华制药(6板)、华康医疗(3板)、永安药业(3板)、精华制药(3板)、海辰药业(2板)、大理药业(2板)、新华医疗(2板)、中国医药(2板)、罗欣药业(2板)、合富中国(2板)、盘龙药业(2板)、润达医疗(2板)、【复旦复华(600624)、股吧】(2板)等;

大消费:凯淳股份(6板)、徐家汇(6板)、若羽臣(3板)、焦点科技(3板)、返利科技(3板)、欧圣电气(2板)、天泽信息(2板)、三夫户外(2板)、【苏盐井神(603299)、股吧】(2板)、浙江永强(2板)等;

新能源(包括新能源汽车):晶雪节能(3板)、永安药业(3板)、爱旭股份(3板)、海兴电力(3板)、奥联电子(2板)、天泽信息(2板)、【通达电气(603390)、股吧】(2板)等;

地产链:浙江建投(6板)、【建艺集团(002789)、股吧】(5板)、鲁阳节能(4板)、宏润建设(3板)、中润资源(3板)、华夏幸福(2板)等;

本周小长假前后国内利好持续释放,但受加息影响,全球股市恐慌情绪增加,市场处于底部整理阶段,可适时布局优质龙头及潜力成长股,耐心等待价值回归。

(一)昨日涨停情况

(一)昨日涨停情况

(二)今日涨停情况(77+11)

(二)今日涨停情况(77+11)

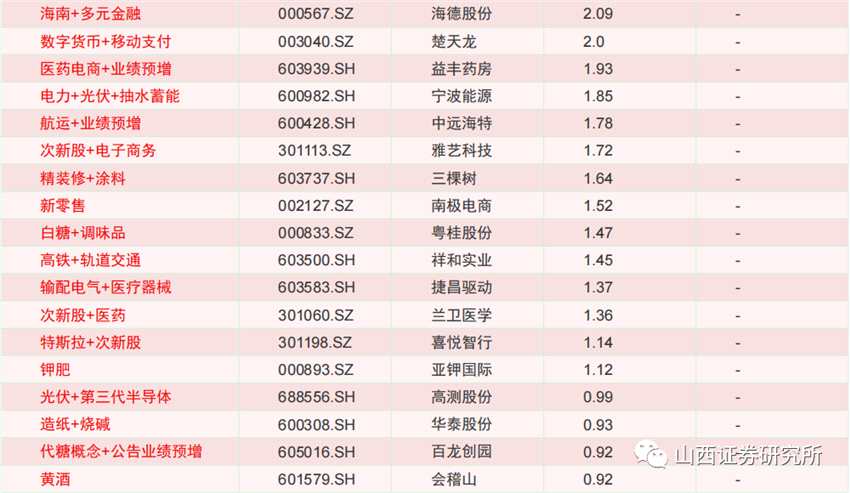

(三)触板被砸(42.86%)

(三)触板被砸(42.86%)

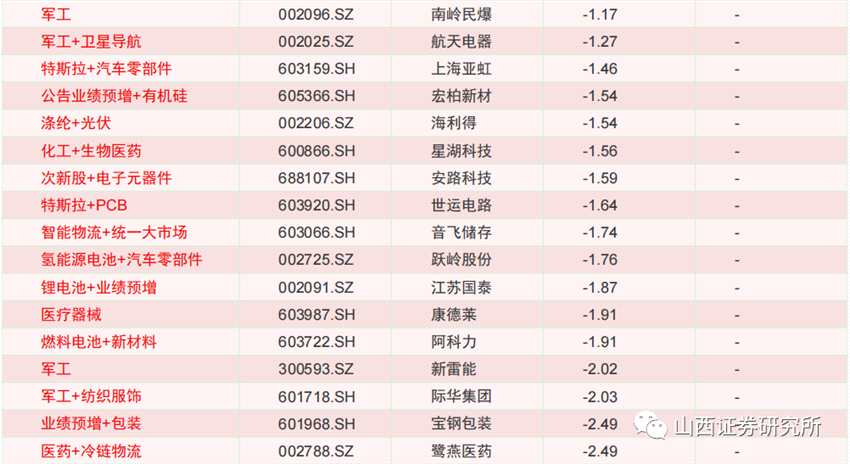

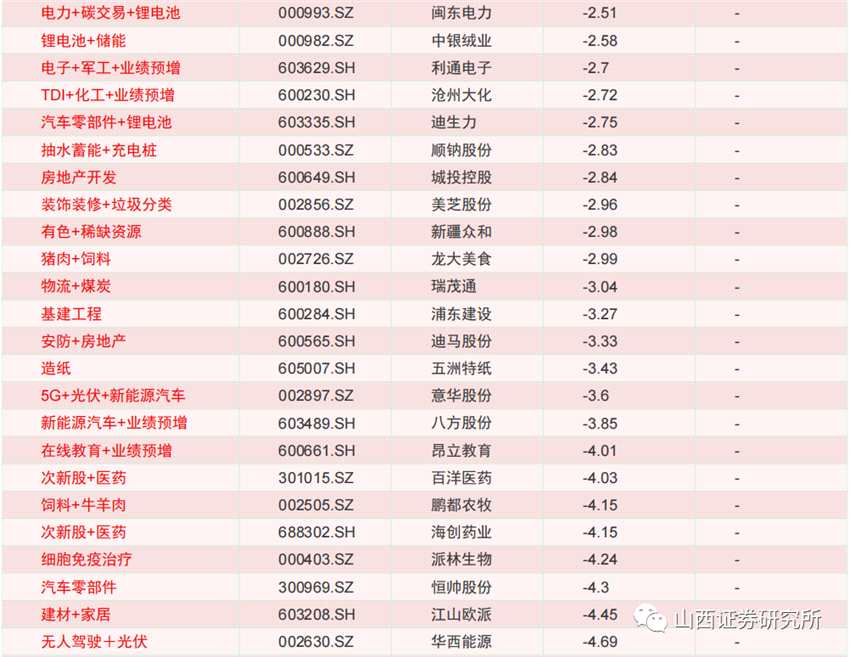

(四)跌幅榜

(四)跌幅榜

(五)赚钱效应

(五)赚钱效应

二、上周市场回顾

二、上周市场回顾

(一)市场表现:A股及全球股指普遍跌落

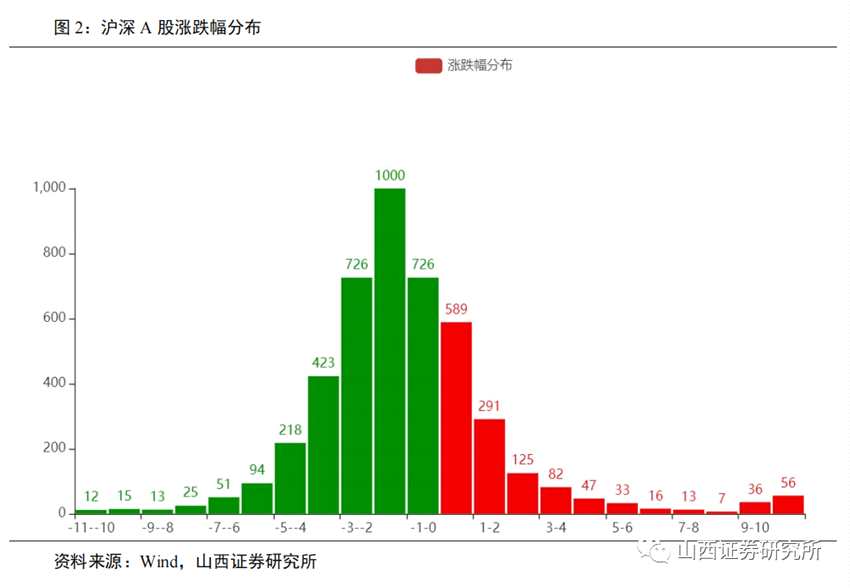

我们重点观察的A股主要股指再度全线下跌,1)创业板、中小板和沪深大市周度变动再次由正转负,创业板周跌3.20%,环比上周减少4.18pct,跌势最猛,中小100紧随其后,周涨幅环比减少4.09pct至-2.45%,沪深300周跌幅为2.67%,环比减少2.75pct;2)上证指数、上证180和中证500本周均继续下跌,周跌幅依次为1.49%、2.67%和1.14%。风格来看,金融类周跌幅最多,为-3.13%,较上周收窄0.58pct;稳定型和成长型跌势最猛,跌幅分别较上周扩大1.70pct和1.22pct,致使本周下降1.72%和1.46%;相反地,周期股强势恢复,跌幅收窄2.34pct至-0.28%。行业来看,纺服和家电在内的可选消费继续复苏,军工、能源化工、制造板块也名列前茅,相关行业周涨幅从大到小依次为:纺服2.79%、军工2.77%、石油石化2.23%、家电1.98%、基础化工0.69%、轻工制造0.62%、汽车0.57%。主题来看,除连板、首板、打板概念涨势继续保持前列,操作系统概念增长4.99%位列第五,其他热门概念几乎都与医药相关,如体外诊断、肺炎、基因测序、智慧医疗、血液制品、抗生素、抗癌等概念本周涨幅进入TOP15.本周,A股创52周内新高的标的主要集中在医药、地产链、机械、交运和化工相关板块。

全球来看,主要股指普遍下跌。1)恒生指数和富时100继上周短暂回涨后再度跌落,恒生指数向下变动7.34pct至-5.16%,富时100下滑2.38pct至-2.08%;2)上证、标普、法国CAC40、德国DAX、韩综指数均延续上周的下跌态势,本周依次下降了-1.49%、-0.21%、-4.22%、-3.00%、-1.88%;3)日经225是本周唯一正增长的指数,向上变动1.53pct,以0.58%的周涨幅恢复增长态势。商品来看,原油和PTA价格持续上涨,本周分别上涨5.65%和2.81%,玻璃价格强势恢复,涨跌幅环比变动7.92pct至0.22%。

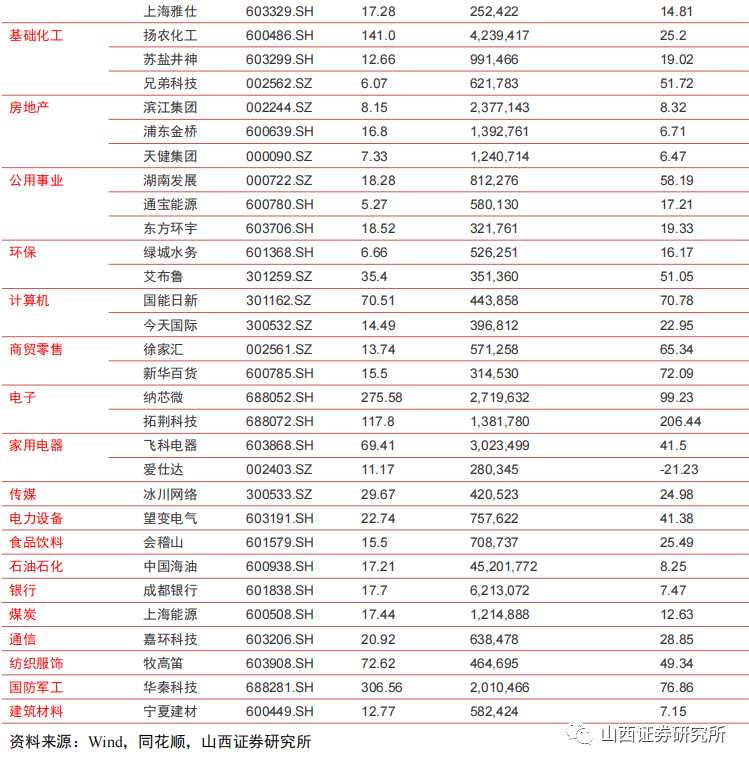

(二)本周内创近一年新高

(二)本周内创近一年新高

三、风险提示

三、风险提示

(一)全球经济衰退风险

在今年以来反复的国际地缘冲突危机下,全球市场信心不足,国际脱钩风险加剧,经济下行风险持续,全球面临政治局势和产业链结构的重整,警惕过程中的经济衰退风险。

(二)美联储加快加息风险

美联储的超宽松政策收紧的预期实现,海外流动性的不确定性持续增大,拐点已然出现;目前预计美联储还将继续多次加息,但整体节奏将由快及缓,持续调整,如果加息对通胀的遏制不理想,及出现其他情况导致加息加快,超过预期,则会导致全球经济不稳定性风险进一步放大。

(三)疫情持续超预期风险

今年3月以来,国内疫情再次严峻,接连侵扰广东、上海、北京等地,造成大量制造业停滞,物流不畅,关键交通枢纽停运全国范围内出行骤减,如果疫情局势未能扭转,经济局部停摆的情势延续到下半年,对整体经济的增长和结构转型目标都会带来风险,也会超预期扰动市场信心。

关键词:

审核:yj174

编辑:yj127

pct