科创牛:当前机构科创板配置如何?

来源: 国盛证券

作者:佚名

摘要: 核心观点一、总体配置:加速增配,低配依旧公募基金配置加速,但科创板继续低配。

核心观点

一、总体配置:加速增配,低配依旧

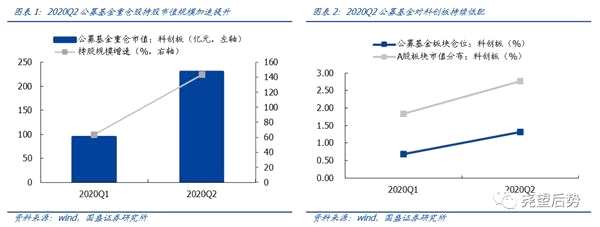

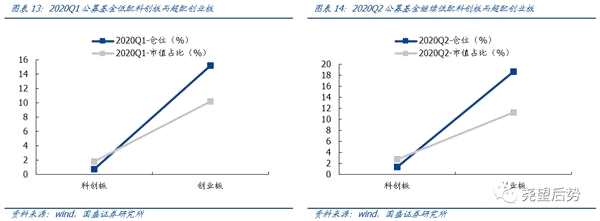

公募基金配置加速,但科创板继续低配。以公募基金重仓股口径统计,2020年二季度科创板持股规模环比大幅增长143.3%,升至230.0亿元,公募基金的科创板配置节奏持续加速。此外,从板块配置看,公募基金的科创板配置比例二季度已升至1.32%,但依旧显着低于科创板的市值占比2.77%,机构低配延续。

二、行业配置:集中加仓电子行业与新材料产业主题

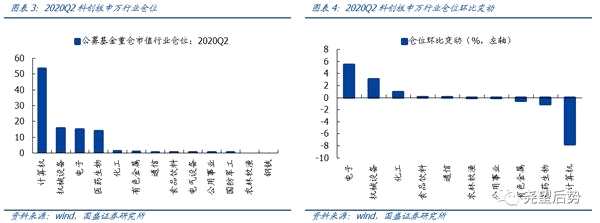

电子加仓居首,计算机减仓居前。从申万行业的科创板持股仓位看,计算机、机械设备、电子和医药生物依旧是公募基金集中重仓行业,持股占比分别为53.58%、15.56%、15.08%和13.81%。此外,从行业仓位季度调整看,电子、机械设备和化工仓位提升居前,分别提升5.45%、3.08%和0.90%,而计算机、医药生物和有色金属仓位回落居前,分别下降7.78%、1.06%和0.59%。

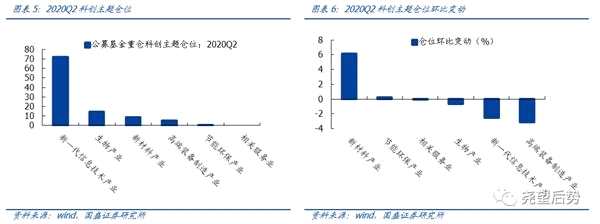

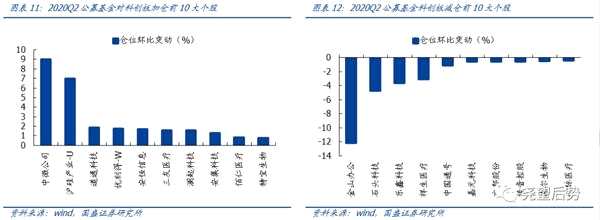

新一代信息技术产业获集中配置,新材料产业加仓居首。从科创主题分布看,公募基金集中配置新一代信息技术产业,持仓占比高达72.30%,其余主题持股仓位均不足15%。此外,从季度仓位变动看,二季度主要加仓新材料产业,仓位环比提升6.11%,同时高端设备制造产业和新一代信息技术产业减仓居前,仓位分别环比回落3.13%和2.52%。

从细分主题仓位分布看,公募基金二季度前三大重仓细分领域分别为新兴软件和新型信息技术服务、电子核心产业和生物医学工程产业,持股仓位分别达到50.40%、16.58%和10.84%。从仓位季度调整看,二季度公募基金主要加仓电子核心产业、先进无机非金属材料细分领域,仓位分别提升12.19%、6.97%,同时新兴软件和新型信息技术服务减仓居前,仓位回落14.76%。

总体来看,科创板行业、主题配置依旧保持高度集中,但持股仓位正在由重仓领域逐步向外拓展,更多景气方向正在获得关注与青睐,未来伴随科创板投研力度的增加,科创板行业和主题配置有望继续拓展。

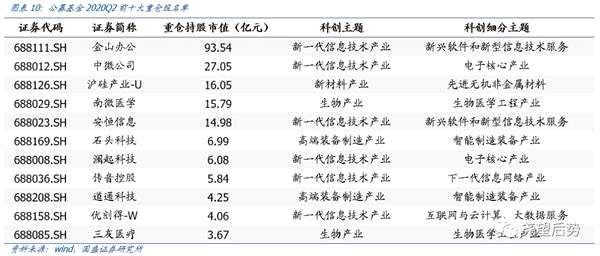

三、个股配置:持股集中度回落,中微公司加仓居首

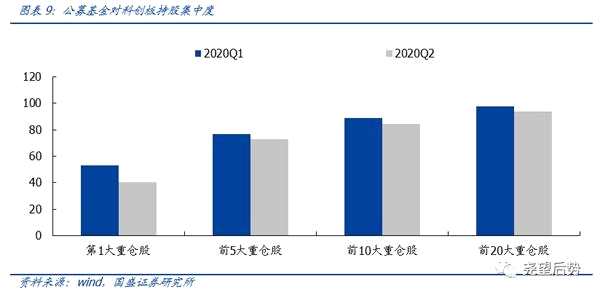

科创板持股集中度整体回落。二季度公募基金第一大重仓股依旧为金山办公,但持股比例已在二季度明显回落,从一季度的52.88%降至40.67%。此外,前5大、前10大和前20大重仓股持股比例二季度分别为72.78%、84.62%和94.12%,均较一季度有所回落。

中微公司加仓居首,金山办公减仓居前。从仓位变动看,中微公司、沪硅产业、道通科技、优刻得和【安恒信息(688023)、股吧】加仓居前,分别提升9.01%、6.98%、1.84%、1.75%和1.67%;同时金山办公、石头科技、乐鑫科技、祥生医疗和中国通号减仓居前,分别回落12.22%、4.69%、3.63%、3.07%和1.14%。

四、未来展望:科创板配置潜力巨大

科技创新主旋律下,创业板持续超配,科创板配置潜力巨大。今年以来,我们反复强调科技是中长期主线,科技属性较强的创业板也持续获机构超配,公募持股板块仓位屡创新高,以重仓股口径看,2020Q2创业板仓位已达18.63%,显着高于其市值占比11.24%。而科技属性更强的科创板虽已在二季度获加速增配,但低配依旧。

机构增配制约陆续淡化,未来增配步伐有望再提速。此前,我们已在报告(《科创板解禁:机会大于风险》20200708)中指出,制约机构大幅增配的因素主要有两点,其一,机构对科创板标的研究覆盖不足;其二,科创板流通盘规模较小,机构难以集中配置。目前,备受市场关注的集中解禁已经落地,科创板公司首发、战配股份的减持也有序展开,短期冲击实际更多体现在市场情绪上,而并未对科创板的投资热情形成明显冲击。未来,伴随科创板流通盘的扩容,以及市场研究覆盖的拓展,机构科创板增配步伐有望再提速。

风险提示

1、宏观经济超预期波动;2、海外超预期波动。

关键词:

审核:yj149

编辑:yj127

二季度