豁免四国光伏电池进口关税 Salesforce业绩超预期——全球

来源: 金融界作者

作者:招商策略

摘要: 上周全球股市涨跌不一,5月美国非农就业数据超预期,美债收益率大幅上行,美联储副主席表示目前很难在9月份暂停加息。产业趋势层面,美国总统拜登授权使用《国防生产法》加速国内清洁能源技术的生产,

上周全球股市涨跌不一,5月美国非农就业数据超预期,美债收益率大幅上行,美联储副主席表示目前很难在9月份暂停加息。产业趋势层面,美国总统拜登授权使用《国防生产法》加速国内清洁能源技术的生产,并对从东南亚四国进口的太阳能(行情000591,诊股)电池板给予24个月的关税豁免。Salesforce一季度业绩超预期并上调全年指引, SaaS公司MONGODB、DATADOG业绩也超出市场预期,中长期企业数字化需求仍然较大,万物云化时代持续演绎。

核心观点

【全球股市表现】上周全球股市涨跌不一。美股方面,道指、纳指、标普分别下跌0.9%、0.6%、0.9%。过去一周市场主要关注美联储加息表态、美国经济和就业数据、俄乌局势与全球疫情等方面。美联储加息表态方面,6月2日,美联储副主席布雷纳德表示,市场预计美联储6-7月将分别加息50个基点是合理的,目前来看很难找到9月份暂停加息的理由。美国经济和就业数据方面,过去一周发布:美国5月ISM制造业指数56.1,好于预期的54.5;美国5月ADP就业人数增加12.8万人,预计增加30万人;美国5月非农就业新增39万,超过预期的32万人,美国5月平均每小时工资环比增0.3%,弱于预期的0.4%。俄乌局势方面,1)粮食贸易:普京3日表示,俄罗斯并未阻挠乌克兰粮食出口,乌方可通过黑海港口和白俄罗斯等邻国运输粮食。2)新一轮对俄制裁:欧盟3日公布第六轮对俄罗斯制裁措施,其中石油禁令与此前消息一致:欧盟将在6个月内停止购买俄海运原油,并在8个月内停止购买俄精炼石油产品,依赖俄管道原油的成员国可以临时豁免。猴痘疫情方面,根据美国CDC数据,截至6月3日,全球29个国家报告了909例猴痘确诊病例。全球至少同时存在两个不同分枝的猴痘病毒流行。全球疫情与疫苗接种方面,上周新增病例数较高的国家为美国、澳大利亚等。行业表现方面,能源和可选消费板块表现相对较好,医疗保健板块表现相对较差。异动股方面,过去一周大涨的200亿美元以上市值公司中,可选消费、信息技术较多,过去一周领跌的200亿美元以上市值公司中,医疗保健、信息技术较多。

【全球产业趋势】趋势一:光伏。美国总统拜登授权使用《国防生产法》加速国内清洁能源技术的生产,并对从柬埔寨、马来西亚、泰国和越南进口的太阳能电池板给予24个月的关税豁免,确保美国能够获得充足的太阳能组件供应。趋势二:SaaS。上周, Salesforce一季度的营收和每股收益超出市场预期,并上调了全年的盈利预期。此外,SaaS公司MONGODB、DATADOG业绩也均超出市场预期。中长期来看,企业数字化的需求仍然较大,万物云化时代正在持续演绎。

【重要资讯】苹果:WWDC2022推出最新操作系统、Apple Pay Later、自研芯片M2,以及搭载有M2芯片的新款笔记本电脑。松下:已向特斯拉交付4680电池样品,并已在本月开启大规模原型生产。台积电:投资1 万亿新台币(约 2290 亿元人民币)在台中扩大 2nm 产能布局,有望在中清乙工建设半导体产业园区。

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

核心关注与投资建议

上周,A股涨幅较高的产业指数为:半导体设备、动力电池、锂电负极等。

上周及本周海外市场值得关注的产业趋势变化为:

1、光伏

6月6日,美国总统拜登授权使用《国防生产法》(DPA)加速国内清洁能源技术的生产:一、太阳能电池板部件;二、建筑保温系统;三、热泵;四、制造和使用清洁发电燃料的设备,如电解槽、燃料电池、相关铂族金属等;五、关键的电网基础设施,如变压器。白宫还宣布将利用联邦政府的清洁能源资金,利用联邦采购来增加美国的太阳能制造。美国总统拜登还指示开发两种创新工具来加速美国本土的清洁能源:一、本土太阳能系统的主供应协议,提高国内清洁电力供应商向美国政府出售其产品的速度和效率;二、“超级优惠”低位,符合美国标准的太阳能系统相关产品将依据“买美国货”规则。声明称,自拜登上任以来美国国内太阳能发电能力已经从7.5吉瓦增加至15吉瓦,并有望在拜登第一个任期结束时(2024年)达到22.5吉瓦。

此外,拜登政府还在当日决定,对从柬埔寨、马来西亚、泰国和越南进口的太阳能电池板给予24个月的关税豁免,确保美国能够获得充足的太阳能组件供应。

在当前原油价格高企、通胀水平高企的背景下,全球能源转型更加紧迫。前期,欧盟已经公布Repower EU方案,提出了超出市场预期的新能源发展规划。本次,拜登也再次强调加速国内清洁能源生产,包括光伏、风电、氢能以及电网基础设施等。

2、SaaS

上周,Salesforce等多家SaaS公司公布了超预期的一季报。其中,Salesforce一季度的营收从上年同期的59.6亿美元增至74.1亿美元,超过预期的73.8亿美元。调整后每股收益为0.98美元,低于上年同期的1.21美元,但仍超过了市场普遍预期的0.94美元。该公司预计全年调整后每股收益为4.74美元至4.76美元,高于此前预测的4.62美元至4.64美元,上调了全年的盈利预期。此外,SaaS公司MONGODB、DATADOG业绩也均超出市场预期。云计算基础设施板块,此前微软、亚马逊的云计算业务业绩也较好。

中长期来看,企业数字化的需求仍然较大,万物云化时代正在持续演绎。随着Salesforce等公司业绩超预期,上周美股SaaS企业多数上行。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

02

全球观察:海外市场跟踪

1、全球大类资产表现

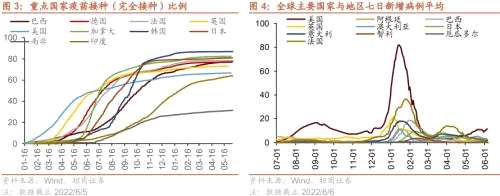

上周全球股市涨跌不一。美股方面,道指、纳指、标普分别下跌0.9%、0.6%、0.9%。过去一周市场主要关注美联储加息表态、美国经济和就业数据、俄乌局势与全球疫情等方面。美联储加息表态方面,6月2日,美联储副主席布雷纳德表示,市场预计美联储6-7月将分别加息50个基点是合理的,目前来看很难找到9月份暂停加息的理由,现在说通胀已经见顶为时太早。美国经济和就业数据方面,过去一周发布:美国5月ISM制造业指数56.1,好于预期的54.5,4月为55.4,5月美国ISM服务业指数降至55.9,弱于预期的56.5和4月前值57.1;美国5月ADP就业人数增加12.8万人,此前预计增加30万人,并下调4月的数据24.7万至20.2万人;美国5月非农就业新增39万,超过预期的32万人,但逊于4月前值的42.8万人,美国5月平均每小时工资环比增0.3%,持平前值并弱于预期的0.4%。俄乌局势方面,1)粮食贸易:俄罗斯总统普京3日在接受采访时表示,俄罗斯并未阻挠乌克兰粮食出口,乌方可通过黑海港口和白俄罗斯等邻国运输粮食,并且俄罗斯已为保障乌克兰粮食经俄控制的港口出口做好准备。2)新一轮对俄制裁:欧盟3日公布第六轮对俄罗斯制裁措施,其中包括部分石油禁运,制裁俄罗斯油轮、银行和媒体等,石油禁令与此前消息一致:欧盟将在6个月内停止购买俄罗斯海运原油,占欧盟进口俄原油的三分之二,并在8个月内停止购买俄精炼石油产品,依赖俄管道原油的成员国可以得到临时豁免。到2022年底,欧盟从俄罗斯进口的石油将减少90%。猴痘疫情方面,根据美国CDC的统计数据,截至美东部时间6月3日下午5时,全球29个国家共计报告了909例猴痘确诊病例。全球至少同时存在两个不同分枝猴痘病毒的人间流行。全球疫情与疫苗接种方面,当前,欧美国家疫苗接种比例趋缓,其中德法英美四国疫苗完全接种的人口比例分别为76.89%、78.36%、73.22%、66.69%。上周新增病例数较高的国家为美国、澳大利亚等。

欧股市场涨跌不一,富时100、德国DAX分别上涨0.1%、0.5%,法国CAC40、意大利指数分别下跌0.2%和1%。欧元区5月制造业PMI终值为54.6,为2020年11月以来的最低水平,但高于54.4的初值;德国5月制造业PMI终值为54.8,初值为54.7;法国制造业PMI终值为54.6,初值为54.5;5月31日欧盟数据显示,欧元区5月调和CPI初值同比上升8.1%,高于预期的7.8%,达到历史最高水平。日经225指数上涨2%。日本央行副行长若田部昌澄表示,如果日本经济下行风险显现,日本央行不应排除采取必要的额外宽松措施。

上周大宗商品涨跌不一,原油普涨,贵金属、工业金属涨跌不一,农产品(行情000061,诊股)跌多涨少。美国十年期国债利率大幅上行30BP至3.04%。

原油方面,上周布油、WTI原油分别上涨2.0%、2.2%,当前布油与WTI原油分别上行至120、117美元/桶。上周石油先跌后涨,6月2日,OPEC+同意7月、8月均增产64.8万桶/日。6月3日欧盟对俄石油制裁落地,到2022年底,欧盟从俄罗斯进口的石油将减少90%。上周贵金属涨跌不一,黄金下跌0.4%,白银持平。工业金属涨跌不一,金属铝、金属锌分别下跌3.4%、0.7%,金属铜、金属镍、金属铅分别上涨2.1%、0.8%、2.0%。农产品跌多涨少,稻谷、大豆、小麦分别下跌1.6%、1.8%、5.2%,ICE11号糖上涨0.6%,俄罗斯总统普京3日接受采访时表示,俄罗斯并未阻挠乌克兰粮食出口,乌方可通过黑海港口和白俄罗斯等邻国运输粮食,在2021-2022农业年度俄罗斯将出口3700万吨粮食,而2022-2023农业年度,俄罗斯粮食出口量将会扩大至5000万吨。10年期美债收益率大幅上行30BP至3.04%。美元指数上涨0.7%至102,人民币相对美元升值0.29%,当前人民币兑美元中间价为6.65。

2、全球股市行业表现

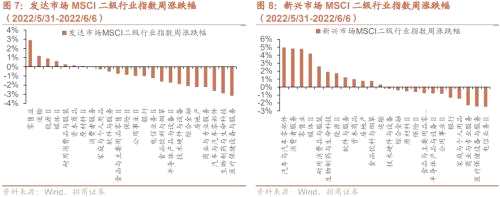

上周全球股市涨跌不一,能源和可选消费板块表现相对较好,医疗保健板块表现相对较差。

具体来看,美股方面,能源和可选消费板块表现相对较好,医疗保健、房地产板块表现相对较差。欧股方面,可选消费板块表现相对较好,信息技术、医疗保健板块表现相对较差。英国股市方面,日常消费、材料板块涨幅较大,医疗保健、信息技术板块跌幅较大。日本股市方面,除医疗保健、电信服务外,板块普涨,其中能源板块领涨。港股方面,除电信服务外,板块普涨,其中可选消费、信息技术板块领涨。A股方面,除房地产、电信服务外,板块普涨,其中信息技术板块领涨,工业、材料板块涨幅相对较大,房地产板块表现相对较差。

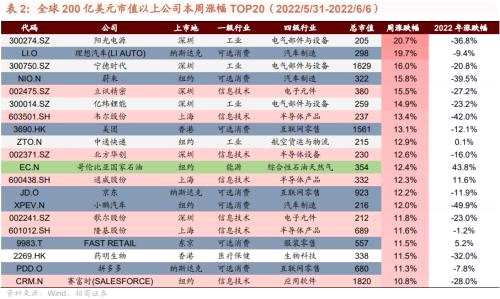

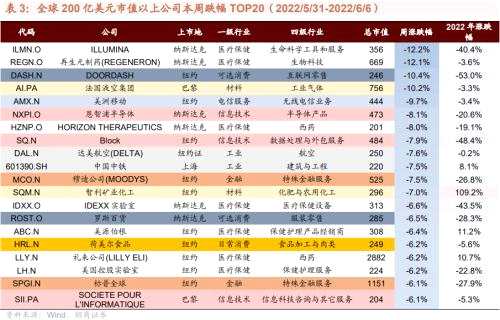

3、全球强势股与异动股简析

过去一周大涨的200亿美元以上市值公司中,可选消费、信息技术较多,过去一周领跌的200亿美元以上市值公司中,医疗保健、信息技术较多。

异动股简析

【赛富时】6月1日,赛富时(SALESFORCE)公布了超出预期的第一季度财报,并上调全年业绩预期。在截至4月30日的第一财季,Salesforce的营收从上年同期的59.6亿美元增至74.1亿美元,超过预期的73.8亿美元。调整后每股收益为0.98美元,低于上年同期的1.21美元,但仍超过了市场普遍预期的0.94美元。该公司预计全年调整后每股收益为4.74美元至4.76美元,高于此前预测的4.62美元至4.64美元,收入在317亿美元到318亿美元之间,比之前320亿美元到321亿美元的销售额预测有所下降。

03

重要资讯速递

1、产业政策与新闻

(1)阿根廷设定碳酸锂出口参考价,终止不当定价行为(☆☆☆)

6月1日,阿根廷联邦税务局(AFIP)公告,在过去两年监测到若干起非法的发货问题之后,阿根廷海关已经针对碳酸锂出口设定每公斤53美元的参考价(折合5.3万美元/吨)。参考价制度将加强海关监督碳酸锂出口和避免出具低价发票的能力,这一制度将帮助阿方避免税收(流失)和向央行出售的美元遭受操纵。据称,阿根廷在过去两年在出口锂矿中发现企业内部转移定价过低的违规情况,此次举动是为了应对出口商的不当定价行为。可作为对比的是,澳大利亚锂矿商皮尔巴拉(Pilbara)于北京时间5月24日进行了2022年第二次锂精矿拍卖,拍卖成交价为5955美元吨。运费90美元/吨,共计5000吨,5.5%品位基准,计划2022年6月15日-7月15日发货,折合碳酸锂成本约41.9万元/吨,相当于6.24万美元。

(2)美国宣布对东南亚四国的太阳能电池板予以关税豁免,并动用国防生产法加速国内清洁能源生产(☆☆☆)

美国白宫6月6日宣布,美国将对从柬埔寨、马来西亚、泰国和越南进口的太阳能电池板给予24个月的关税豁免,此举将确保美国能够获得充足的太阳能组件供应,同时扩大国内相关产品的制造规模,让停滞的太阳能项目走上正轨。此前因为美国商务部关税调查,该调查主要针对“借道”这四国生产并向美国出口太阳能电池板的中国公司,美国从太阳能电池板主要外国供应商的进口被冻结了,基本上停止了从此四国进口太阳能电池板,四国占美国太阳能电池板供应量的一半以上,占进口量的80%。此外,美国总统拜登还将援引《国防生产法》,在贷款和拨款的支持下,推动未来美国太阳能电池板和其他清洁技术的生产,范围包含五个技术方面:一、太阳能电池板部件;二、建筑保温系统;三、热泵;四、制造和使用清洁发电燃料的设备,如电解槽、燃料电池、相关铂族金属等;五、关键的电网基础设施,如变压器。

(3)俄罗斯年内将限制惰性气体出口,影响芯片制造供应链(☆☆☆)俄罗斯工业和贸易部6月2日表示,受制裁影响的俄罗斯在2022年年底前将限制氖气等惰性气体的出口,主要针对“不友好国家和地区”,以加强其市场地位。氖气、氪气、氙气等惰性气体是芯片制造过程中不可或缺的原材料,氖气最为关键。俄罗斯占全球惰性气体供应量的30%,而深陷于俄乌冲突泥潭的乌克兰曾是世界上最大的惰性气体供应国之一,直到今年3月,该国在马里乌波尔和敖德萨的惰性气体工厂因战火而停产。过去两个月来全球氖气价格猛增,韩国关税厅的统计数字显示,4月份韩国进口的氖气平均价格为每公斤1300美元,比上月提高4.5倍。3月份韩国进口氖气价格是去年全面平均价格的5倍。

(4)WWDC2022召开,苹果发布最新操作系统、M2芯片和新款笔记本,AR/VR设备未提及(☆☆)

本周,苹果WWDC2022于北京时间 6 月 7 日凌晨 1 点召开,苹果在主旨演讲中推介了最新操作系统iOS 16、iPadOS 16、 macOS Ventura和watchOS 9,Apple Pay Later(苹果版先买后付)还有性能更强大的新款自研芯片M2,以及搭载有M2芯片的MacBook Air和MacBook Pro这两款笔记本电脑。不过,此前市场较为关注的AR/MR头显并未被提及。据《纽约时报》4日报道,据知情人士透露,因与设备运算能力相关问题,AR/VR设备的早期研发工作受阻;同时,电池续航和性能方面的问题,迫使苹果将设备推出时间延至明年。

(5)日本敲定新版《制造业白皮书》,强化半导体产业竞争力为重点(☆☆)

据共同社5月31日报道,日本政府的2022年版《制造业白皮书》表示,“有必要致力于强化半导体产业的竞争力”,强调稳定供应是数字社会“安全上的最重要课题”。白皮书称,由于俄乌冲突,“原本就处于上升势头的原油价格进一步飙升,导致以原材料为中心的行业生产成本增加。”此外,这份白皮书还明确写入了钢铁和化学等原材料行业去碳化的必要性。该文件还要求,在可进行大量数据通信的5G移动通信系统、可急速提升计算机处理速度的量子计算机等数字技术方面,提升日本的竞争力。

(6)鸿海未来三年将聚焦电动车、低轨卫星、半导体三大领域(☆☆)

鸿海董事长刘扬伟5月31日表示,未来三年鸿海将聚焦电动车、低轨卫星、半导体三大领域。其指出在电动车领域的目标是,2025年市占率达5%、产业营收规模达到一万亿新台币、出货量为每年50-75万台。在低轨卫星领域将开始正式投入研发,包含LEO卫星通信酬载研发、自建地面接收站等。在半导体领域,将自有设计半导体加上自有外包产能弹性运用。

(7)高通希望组成芯片商财团收购ARM部分股权,以保持ARM在半导体市场中的中立性(☆)

在英伟达今年早些时候以660亿美元收购ARM失败后,ARM的母公司日本企业软银集团计划让ARM在纽约证券交易所上市。然而,考虑到该公司在全球科技行业的关键角色,此次IPO引发了人们对该公司未来所有权的担忧。作为ARM最大客户之一,高通首席执行官克里斯蒂亚诺?阿蒙(Cristiano Amon)表示:“我们对投资(ARM)感兴趣。这是一项非常重要的资产,对我们行业的发展至关重要。”他补充称,如果进行收购的财团“足够大”,高通可能与其它芯片制造商联手,直接收购ARM。ARM的控制权尤为重要,在当前市场上,芯片架构已被英特尔X86和ARM所垄断,而ARM架构拥有低成本、高性能和低耗电的特性,非常适用于移动通讯领域。目前,ARM公司已向500多家公司提供芯片设计许可,苹果的A系列、华为的麒麟、高通的骁龙芯片都是基于ARM架构进行设计的。

(8)5月GPU价格再降15% ,机构报告全球PC用GPU需求疲软(☆)

去年12月起,GPU的价格一跌再跌,英伟达和AMD的GPU均已处于一年多以来的最低价位。据科技媒体Tom's hardware报道,最新追踪数据显示,5月GPU平均价格环比再降15%,目前AMD和英伟达超过一半的显卡售价在建议零售价或以下。报道称,在接下来的几个月里,或看到所有的GPU都以低于建议零售价的价格销售。下游需求持续疲软,或是导致GPU价格下降的主要原因。据Jon Peddie Research最新报告,全球PC用GPU出货量在22年第一季度达到9600万,环比下降6.2%,同比下降19%。全球PC需求放缓、停止在俄罗斯市场的销售工作导致需求疲软,加密货币矿商出售硬件等因素使得显卡价格承压,加剧了价格下跌。

(9)受制裁影响,俄罗斯电动汽车转向中国标准(☆)

6月4日,据《生意人报》报道,俄罗斯工贸部修改了针对电动汽车快速充电设施的技术要求,现在这种充电站必须满足中国标准GB/T,而欧洲的CCS标准和日本CHAdeMO标准被列为可选项。因此未来数年俄罗斯70%的电动汽车将采用中国充电站。而在上月中旬,有媒体报道称,电子元件的短缺以及西方的严厉制裁,使俄罗斯的汽车工业回到了80年代后期。俄罗斯官方现在允许当地汽车制造商无视排放标准,可以不再为他们的车辆配备安全气囊、ESP、ABS等重要安全套件甚至安全带预紧器,这些生产标准的放宽将持续到2023年2月1日。

(10)Gartner 统计2021 年全球 IaaS 增长41.4%,TOP5供应商:亚马逊、微软、阿里巴巴、谷歌、华为(☆)

Gartner 的统计结果显示,2021 年全球基础设施即服务(IaaS)市场从 2020 年的 643 亿美元增长到 909 亿美元,同比增长 41.4%。亚马逊在 2021 年继续排在 IaaS 市场的第一名,其次是微软、阿里巴巴、谷歌和华为。前五名 IaaS 提供商在 2021 年占据了 80% 以上的市场份额。亚马逊在 2021 年以 354 亿美元的收入和 38.9% 的市场份额继续引领全球 IaaS 市场。微软 2021 年的 IaaS 收入超过 190 亿美元,以 21.1% 的市场份额和高于市场的增长率位居第二。阿里巴巴 2021 年的 IaaS 收入为 87 亿美元并且以 9.5% 的市场份额再次成为全球第三大 IaaS 公有云提供商。谷歌云 2021 年的收入达到 64 亿美元,同比增长 63.7%,是前五名 IaaS 厂商中增长率最高的厂商。谷歌能够实现这一增长是因为传统企业工作负载对谷歌云的采用稳步增加,并且谷歌在人工智能和 Kubernetes 容器技术等前沿功能领域实现了突破,扩大了客户群。继连续两年实现 200% 以上的增长后,华为在 2021 年的增长速度有所放缓,但该公司仍然以 42 亿美元的收入排在市场份额的第五名。

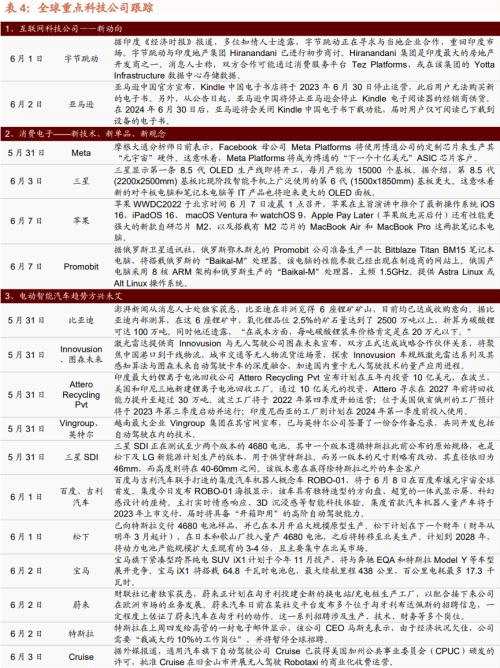

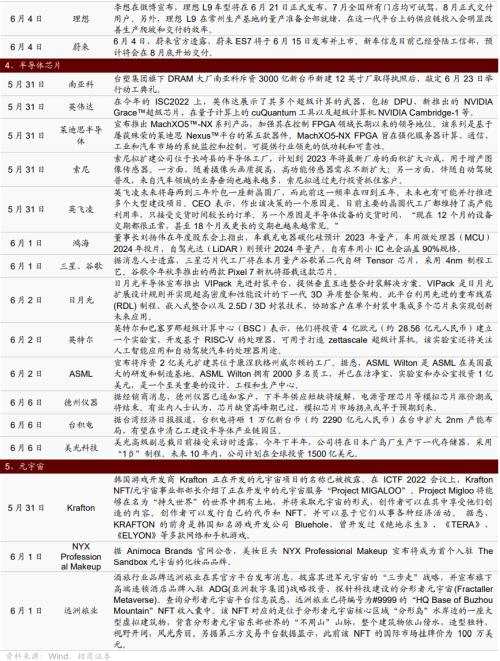

2、全球新兴产业趋势及重点公司跟踪

审核:yj115

编辑:yj127

关键词: