海上风电产业链梳理,关注竞争格局好、国产化空间及受益深远海趋势环节

来源: 互联网

作者:佚名

摘要: 核心观点确定性需求高企,我国海上风电蓬勃发展。近年来全球海上风电蓬勃发展,2021年我国海上风电累计装机跃居世界第一。海上风电产业链梳理:海风与陆风产业链区别不大,上游为原材料生产与零部件制造,

核心观点

确定性需求高企,我国海上风电蓬勃发展。近年来全球海上风电蓬勃发展,2021年我国海上风电累计装机跃居世界第一。

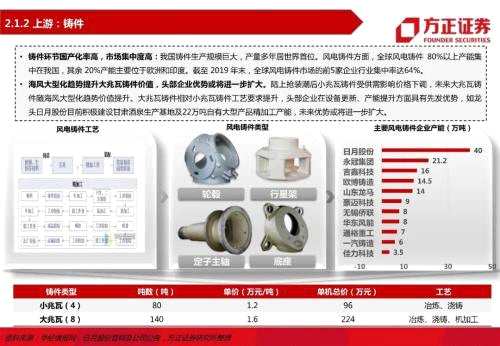

海上风电产业链梳理:海风与陆风产业链区别不大,上游为原材料生产与零部件制造,主要包括叶片、铸件、主轴、轴承等零部件制造。整体来看,海上风机安装与运维要求更高,海缆输送与风机基础为海风特有环节,需关注海风大型化、深远化趋势下使得产业链各环节技术特点和格局的变化。

多角度对比海风产业链:从成本分布来看,风机(包含零部件)占40%、塔筒11%、海缆10%、施工费用20%。未来海缆、塔筒桩基随深远海化初始投资比例有望提升,其他各环节随大型化存在降本空间。国产化程度方面,除主轴轴承外,其他环节基本已实现国产化,且主轴、轮毂等铸锻件环节已实现优质企业的出口。从盈利角度来看,零部件受原材料影响较大,整机环节大型化降本效应显现,21年以来,大宗原材料上涨使得上游零部件毛利率不同程度承压,受益于竞争格局及国产化程度,海缆与轴承环节相对坚挺。

纵观全球海上风电发展趋势,结合我国需求、政策、基础条件及产业链优势,我们认为海上风电具备长期投资机会,通过对产业链的梳理,建议关注竞争格局良好、国产化空间及受益深远海趋势环节,优选海缆、轴承及塔筒桩基细分领域,风机方面建议关注供应链管控能力强、技术方向领先的整机龙头,重点关注:东方海缆(竞争格局良好,持续受益海上风场大型化、离岸深远化)、新强联(300850)(风电主轴轴承国产化龙头)、大金重工(002487)(产量大幅增长,持续加码产能布局)、天顺风能(002531)(塔筒龙头产能加码,持续推进“两海”布局)、【明阳智能(601615)、股吧】(半直驱技术优势彰显,大型化领先)、金风科技(002202)(实现“直驱永磁+中速永磁”双技术路线布局)。此外,关注金雷股份(300443)、日月股份(603218)、禾望电气(603063)等。

风险提示:政策落地不及预期、原材料价格大幅上涨、行业降本不及预期、国际贸易摩擦影响、其他不可抗力风险。

正文如下

审核:yj127

编辑:yj127

关键词:

环节,零部件,风电