券商聚焦招商证券看好高教行业 指增长稳健且估值吸引

来源: 互联网

作者:佚名

摘要: 凤凰网港股|招商证券(600999,股吧)(香港)发研报指,高教行业股价从近期峰值(5月21日)下跌36%,未来12个月市盈率从13倍下跌至7倍(-46%),主要受到K-12教培政策所导致的投资情绪疲

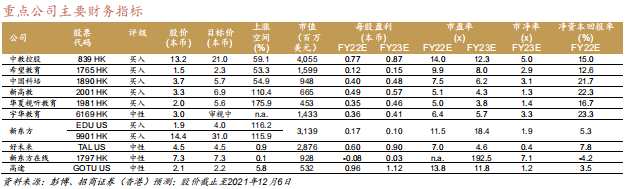

凤凰网港股|招商证券(600999,股吧)(香港)发研报指,高教行业股价从近期峰值(5月21日)下跌36%,未来12个月市盈率从13倍下跌至7倍(-46%),主要受到K-12教培政策所导致的投资情绪疲软的影响。该行认为高教基本面增长依然稳健,驱动力有:1)政策持续支持:民办高教受到职业教育(例如职业本科)和专升本等方面的政策支持。《民促法实施条例》(“民促法最终稿”)于2021年5月最终出台,消除了高教行业的政策不确定性;2)22财年收入增速可见度高,受到2021/22学年报告学生人数稳健增长的支撑(上市公司学生人数同比增速范围为4%-44%,平均同比增速为26%);3)质量提升,为潜在升格为职业本科大学/专业做好准备,推动学费上涨;4)利润率攀升,受益于独立学院转设所带来的管理费节省,但对于相对成熟的学校而言,盈利增速将更多来自于收入增长而不是利润率攀升。但该行也看到相比于疫情之前,并购的优先级可能会有所下降,主要由于:1)目标学校的估值较高;2)上市公司聚焦于学校质量。该行预计所覆盖公司22财年平均收入同比增速为27%,平均核心盈利同比增速为31%。

受到严格限制性的全国性政策的影响,主要教培公司宣布将于2021年底前退出K-9学科类培训业务(相关链接)。普遍的转型路线包括:素质教育,成人教育,智能硬件,ToB业务等。该行维持先前的观点:1)在线公司的转型将比线下公司更加容易,基于更低的租金和人力成本;2)有道(DAOUS)及新东方(EDUUS)等具有传统成人教育业务的公司将有更多可行业务遗留。该行认为高途(GOTUUS)及新东方在线(1797HK)将有很高的盈利可能性,源于K-9广告投放费用的显着减少,以及盈利的成人业务。除此之外,该行看到新东方在线的股价从11月2日到11月23日大幅上涨了116%,主要受到其直播带货计划的推动,但该行认为这项业务仍处于初期,对收入的贡献有限。该行注意到新东方在线目前的市值是其21财年净现金的2.4倍。

该行重申对高教行业的看好观点。基于转型的不确定性,该行维持对教培行业的中性评级。维持对新东方的买入评级,维持对其他所覆盖教培公司的中性评级。教培公司的股价继续在历史低位震荡,该行认为虽然中期缺乏强劲的业务方向,但这些公司的现金水平可以部分支撑其估值。

关键词:

审核:yj128

编辑:yj127

新东方,高教