黄文涛:价格已独木难支 利润步下行周期

来源: 中信建投

作者:黄文涛

摘要: 价格已独木难支,利润步下行周期——7月工业企业利润数据点评1-7月份规模以上工业企业利润同比增长17.1%,较1-6月下降0.1个百分点。其中,7月份利润同比增长16.2%,比6月份回落3.8个百分点

价格已独木难支,利润步下行周期——7月工业企业利润数据点评 1-7月份规模以上工业企业利润同比增长 17.1%,较 1-6月下降0.1个百分点。其中,7月份利润同比增长16.2%,比 6月份回落3.8个百分点。

一

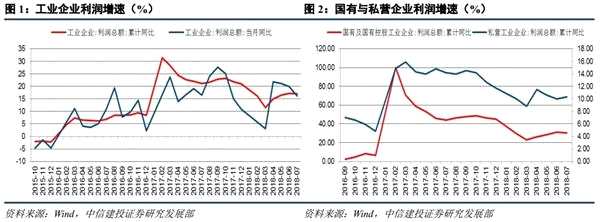

国企利润增速略降,私企利润增速微升

1-7月份,国有及控股工业企业利润同比增速30.5%,比1-6月降低1个百分点,终结连续4月升势。1-7月私营工业企业利润增速10.3%,较1-6月上升0.3个百分点,扭转此前连续3个月下降趋势。

二

二

生产与利润率拖累7月利润增速,价格已独木难支

根据相关指标的关系,可以将工业企业利润增速大致分解为工业增加值增速、PPI增速与主营业务收入利润率增速三部分之和,以分别表示产出、价格与利润率变动对工业企业利润增速的贡献。1-7月份工业增加值累计增速6.6%,较1-6月回落0.1个百分点;PPI 累计同比增速 4.0%,较1-6月提高0.1个百分点;主营业务收入利润率6.46%,较去年同期变动6.08%,比1-6月下降0.4个百分点;可见,生产与利润率拖累7月利润增速,价格已独木难支。

三

原材料行业仍是工业利润的主要来源

从目前公布的数据看,1-7月,主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长18%,石油和天然气开采业增长4.5倍,石油、煤炭及其他燃料加工业增长36.1%,化学原料和化学制品制造业增长29.2%,非金属矿物制品业增长45.2%,黑色金属冶炼和压延加工业增长97.8%,通用设备制造业增长9%,专用设备制造业增长23.1%,汽车制造业增长1.6%,计算机、通信和其他电子设备制造业增长0.9%。可见,当下新增利润较多的行业仍然主要是原材料行业。石油、钢铁、建材、化工等行业对利润增长的贡献率达到66.6%。

四

价格已独木难支,利润步下行周期

总体看,生产转弱与利润率下降拖累7月工业企业利润增速,价格对利润的支撑越发独木难支。从贡献率看,原材料行业仍是工业利润的主要来源,制造业贡献相对有限。在下半年PPI有所回落、去年高基数、环保限产渐行渐近、外需下降等一系列因素的影响下,年内工业企业利润增速或已步入下行周期。但与此同时,政策边际放松对利润的支撑效果也将逐步显现,利润增速不会大幅下行。

关键词:

审核:yj127

编辑:yj127

利润,工业,增长,利润增速,个百分点