蓝特光学:光学龙头公司 深度绑定苹果 营收利润快速增长

来源: 巨丰财经

作者:秦亮

摘要: 半导体、电子元器件类科技股活跃度持续提升,一些质地良好的公司由于前期的错杀而开始得到资金的关照,今天来看一家光学领域的龙头公司---蓝特光学(688127)。

半导体、电子元器件类科技股活跃度持续提升,一些质地良好的公司由于前期的错杀而开始得到资金的关照,今天来看一家光学领域的龙头公司---【蓝特光学(688127)、股吧】(688127)。

蓝特光学(688127):

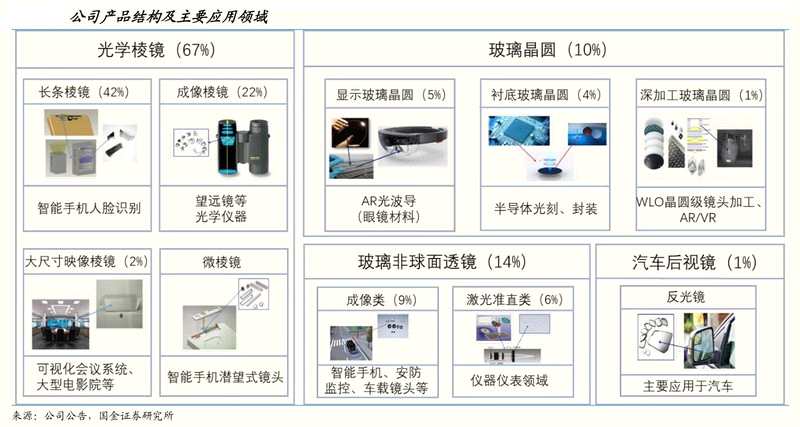

蓝特光学主营光学棱镜、玻璃非球面透镜、玻璃晶圆和汽车后视镜等四大系列产品。2019年,公司光学棱镜、玻璃非球面透镜、玻璃晶圆和汽车后视镜产品销售收入分别占主营收入的 67%、14%、10%和 1%。经过20多年的发展,公司产品已逐步应用于包括消费类电子、光学仪器、半导体制造及车载领域等在内的众多下游细分领域。

公司在精密玻璃光学元件加工方面具有较强的竞争优势和自主创新能力,掌握了玻璃光学元件冷加工、玻璃非球面透镜热模压、高精密模具设计制造、中大尺寸超薄玻璃晶圆精密加工等多项核心技术,形成了以光学棱镜、玻璃非球面透镜、玻璃晶圆及汽车后视镜等为主的产品体系,应用范围包括智能手机、VR/AR、短焦距投影等消费电子产品,半导体加工,车载镜头,5G光通讯以及高端望远镜、激光器等光学仪器。

公司在精密玻璃光学元件加工方面具有较强的竞争优势和自主创新能力,掌握了玻璃光学元件冷加工、玻璃非球面透镜热模压、高精密模具设计制造、中大尺寸超薄玻璃晶圆精密加工等多项核心技术,形成了以光学棱镜、玻璃非球面透镜、玻璃晶圆及汽车后视镜等为主的产品体系,应用范围包括智能手机、VR/AR、短焦距投影等消费电子产品,半导体加工,车载镜头,5G光通讯以及高端望远镜、激光器等光学仪器。

核心技术:

公司在光学领域深耕二十多年,包括核心技术人员在内的专业团队对光学加工工艺具有独到的理解,积累了丰富的技术诀窍(Know How),使得近几年在新产品研发及技改上不断加大投入,每年在研发费用上的投入均占到全年销售收入的4%以上,处于行业领先水平。

以双面红外反射长条棱镜为例,专门用于苹果公司3D结构光人脸识别组件,公司产品在满足尺寸精度误差、平行度和弯曲度均小于5微米、PV值小于0.1λ、反射率大于99%的参数条件下实现量产。自 iPhoneX起,公司成为苹果公司产品 3D 结构光组件中双面红外反射棱镜的最主要量产供应商,其出货量占 AMS集团同类产品采购总量的80%以上。

2017、2018、2019 及 1-9M20,公司研发费用分别为1600 万元、2501 万元、2452万元和 1866 万元,占比营收的 3.90%、6.34%、7.34%和 5.78%。截至2020年3月,公司已获授权专利 45 项,其中发明专利 8 项、实用新型专利 33 项、外观专利 4 项。

客户情况:

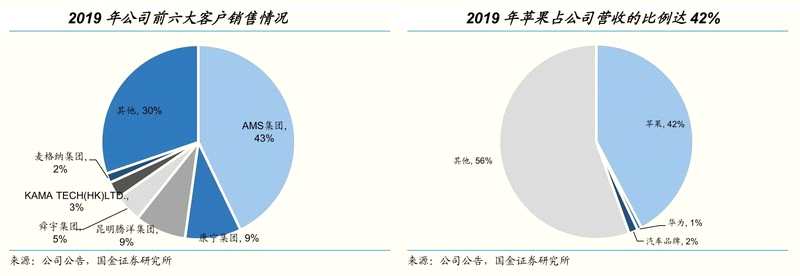

公司是多家全球知名企业的优质合作伙伴,直接客户包括:AMS集团、康宁集团、舜宇集团、麦格纳集团等下游行业龙头,2019年前五大客户销售合计占比 68%。公司最终产品应用于苹果、华为等着名厂商的多款产品中,其中,苹果公司2019年的销售占比高达42%、毛利占比高达58%,是公司最主要的终端客户。

汽车及车载镜头领域与索尼、通用、福特、丰田等也均有合作。

汽车及车载镜头领域与索尼、通用、福特、丰田等也均有合作。

财务业绩:

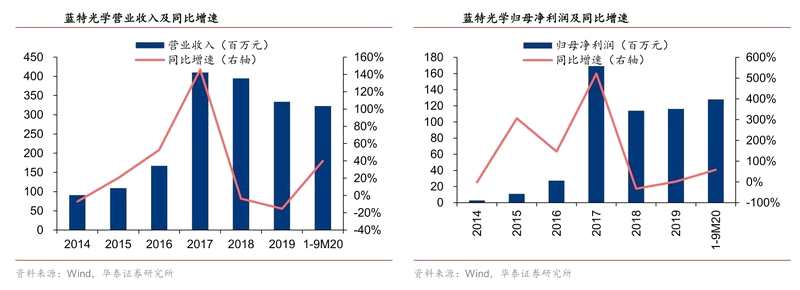

2017年,公司营收同比增长145.7%至4.10亿元,归母净利润同比增长521.9%至1.68亿元。因苹果公司出货量的减少以及公司固定投入增加使折旧率上升等因素影响,2018-2019年营收持续下降,归母净利润分别为降至1.14亿元(YoY:-32.7%)和1.16亿元(YoY:+1.9%)。而在 iPhone11 等搭载Face ID机型持续热销以及 VR/AR 需求起量的驱动下,2020前三季度营收和归母净利润分别达到 3.23 亿元(YoY 36.96%)和 1.18 亿元(YoY:57.85%)。

进入2020年,受益于 iPhone、AR 等终端产品需求提升,长条棱镜、玻璃晶圆销售额提高,2020年1Q/2Q/3Q 蓝特营收同比增长96.5%/27.7%/24.8%至 0.90/0.94/1.39 亿元,归母净利润同比增长 345.8%/17.5%/30.7%至 0.37/0.32/0.59 亿元。

进入2020年,受益于 iPhone、AR 等终端产品需求提升,长条棱镜、玻璃晶圆销售额提高,2020年1Q/2Q/3Q 蓝特营收同比增长96.5%/27.7%/24.8%至 0.90/0.94/1.39 亿元,归母净利润同比增长 345.8%/17.5%/30.7%至 0.37/0.32/0.59 亿元。

行业趋势:

光学元件作为光电信息产业的基础和重要组成部分,是新一代信息技术产业的核心部件之一。智能手机摄像功能随着摄像头数量的增加、以及功能的丰富多样化而催生庞大的市场需求。

长条棱镜:短期受益果链景气度提升长期受益3D渗透率提升

根据 TrendForce 数据,2018 年全球智能手机3D感测市场规模为31亿美元,预计2020年将增至60亿美元,CAGR 为39%;2018 年智能手机3D感测渗透率为8%,预计2020年将增加12pct至20%,每5部智能手机就有一部拥有3D感测功能。长条棱镜业务短期受益苹果产业链景气度向好,长期受益于3D结构光产品渗透率提升。

微棱镜:潜望式摄像头需求向好微棱镜未来可期

微棱镜:潜望式摄像头需求向好微棱镜未来可期

潜望式摄像头能够在实现高倍光学变焦的同时不牺牲手机厚度,近年来成为各大手机厂商布局重点。根据群智咨询数据,2019 年全球潜望式摄像头出货量为0.1亿颗,预计到2025年全球潜望式摄像头出货量将增至3.6亿颗,CAGR为76%,增长十分迅速,作为潜望式镜头必要结构之一的转向棱镜需求也会随之扩增。

公司微棱镜业务尚处于下游厂商试样阶段,目前已为全球知名光学组件厂商进行多轮试样。未来大客户有望搭载潜望式摄像头,公司将积极受益,微棱镜业务有望在2021-2022年快速放量。

玻璃晶圆:AR/VR蓬勃发展 高质量玻璃晶圆必不可少

AR/VR逐步从“炒作”走向“落地”,行业需求蓬勃发展。根据IDC数据,2018年全球AR/VR 头显设备出货量为0.1亿台,预计2023年全球AR/VR头显设备出货量将增至 0.7 亿台,2018-2023 年CAGR为63%。AR/VR 市场需求的增长,将为光学元件提供广阔的市场空间。

智能驾驶兴起车载光学应用有望接力手机市场成就光学新蓝海

ADAS系统升级大势所趋,车载镜头与激光雷达成信息重要采集入口。根据国际汽车工程师协会(SAE)制定的标准,汽车智能化可根据驾驶操作、环境监测、回退性能、系统接管四个方面的自动化程度分为L0-L5五个等级。

通常,一套完整的ADAS系统需包括6个摄像头(1个前视,1个后视,4个环视),而高端智能汽车的摄像头个数可达到 8个。全球车载镜头市场持续扩容,出货量增长显着提速。光学应用创新在汽车电动化、智能化以及用户体验升级过程中扮演着重要角色。

通常,一套完整的ADAS系统需包括6个摄像头(1个前视,1个后视,4个环视),而高端智能汽车的摄像头个数可达到 8个。全球车载镜头市场持续扩容,出货量增长显着提速。光学应用创新在汽车电动化、智能化以及用户体验升级过程中扮演着重要角色。

根据招股说明书,蓝特于2017年凭借高精度模压玻璃非球面透镜产品进入车载镜头领域,2018 年开始布局激光器、激光雷达等应用领域并成为索尼“绿色合作伙伴”。

总体来看,公司在行业内处于领先地位,产品涉足多个创新领域,在手订单充裕,新业务领域拓展值得关注,未来有望成为新的增长点。

关键词:

审核:yj110

编辑:yj127

光学,棱镜,玻璃