海通策略:监管层改革促创新 成长股盈利进入回升期

摘要: 来源:海通策略核心结论:①中小板18Q1/17年净利同比为18%/19%,创业板为29%/-16%,TMT为12%/5%,医药为28%/21%,新能源汽车为-1%/-21%,成长股盈利已开始好转。②2

来源:海通策略

核心结论:①中小板18Q1/17年净利同比为18%/19%,创业板为29%/-16%,TMT为12%/5%,医药为28%/21%,新能源汽车为-1%/-21%,成长股盈利已开始好转。②2013-15年成长股进入盈利回升周期源于:产业政策助推移动互联网浪潮快速渗透,金融政策鼓励并购重组助推公司规模扩张,期间创业板净利增速从-8.6%升至25.0%。③ 成长股盈利好转源于:宏观产业政策推动成长类景气度向好,CDR、产业基金等金融政策支持新经济,微观净利润率和资产周转率向上推动业绩好转。预计18年中小板净利同比为23%,创业板为15-20%。

成长股盈利进入回升期

成长股通常指业绩增长速度较快、估值相对较高的公司,A股市场这类公司多出现在中小板和创业板中,以及TMT、医药、新能源汽车等行业,本文讨论成长股业绩增速的回升到底是趋势还是反弹时,主要从这些领域展开。

1. 当前数据:成长股盈利增速开始回升

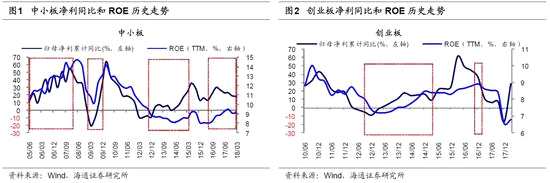

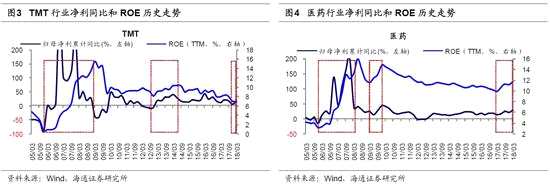

中小创盈利出现2005年以来第四轮回升趋势。2005年以来中小创经历了四轮盈利回升期,分别为2005Q4-2007Q2、2009Q1-2010Q1、2013Q1-2015Q2、2016Q2至今,持续时间分别为7、5、10、8个季度。2005Q4-2007Q2中小板归母净利累计同比从9.3%升至51.3%,ROE(TTM,整体法,下同)从11.4%升至12.9%。2009Q1-2010Q1中小板归母净利累计同比从-19.8%升至64.4%,ROE从10.8%升至14.1%。2013Q1-2015Q2中小板净利累计同比从3.7%升至35.8%,ROE从8.7%升至9.2%,创业板归母净利累计同比从-1.7%升至21.6%,ROE从7.2%升至8.4%。第四轮盈利回升过程更曲折,这源于中小创内部业绩持续分化,中小板自2016Q2开始业绩改善,然而创业板却持续回落,直到2018Q1业绩才拐头向上。中小板归母净利累计同比从16Q2的12.8%升至18Q1的18.1%,ROE从8.0%升至9.1%,而2005年以来归母净利累计同比、ROE均值为19.9%、10.7%,目前中小板两大盈利指标低于历史均值。创业板自16年中以来业绩持续下滑,17年归母净利同比为-16.4%,直到2018年一季度业绩开始拐头向上,18Q1归母净利同比为28.7%,ROE为6.8%,而2010年以来归母净利累计同比、ROE均值分别为17.8%、8.2%,目前创业板ROE仍低于历史均值。部分投资者仍担忧外延式并购对创业板的影响,在《盈利保持高增长——2017年年报及18年1季报业绩点评-20180430》中,我们指出以创业板未进行并购重组的262家公司为样本,可得18Q1/17Q4/17Q3创业板未进行重组公司净利累计同比为31.8%/20.8%/29.9%,而创业板曾进行重组的462家公司为27.7%/-26.2%/2.5%。在2014-16年期间曾并购重组的公司业绩更优,而进入2017年后未并购重组公司业绩更优,现在两类公司的盈利增速正在逐步靠拢,可见创业板公司已逐步消化外延式并购对业绩的影响。

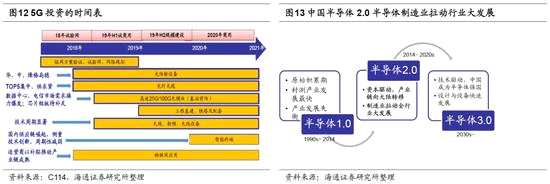

TMT、医药、新能源汽车盈利处在新一轮回升趋势。自2005年以来TMT行业(电子元器件、通信、传媒、计算机)经历了三轮盈利回升期,为05Q4-08Q4、12Q4-14Q2、17Q4至今,分别持续 13、7、2个季度。在05Q4-08Q4期间,TMT归母净利累计同比从-91.1%升至26.9%,ROE从0.7%升至13.5%。在12Q4-14Q2期间,TMT归母净利累计同比从-4.9%升至26.9%,ROE从8.1%升至10.4%。在17Q4-18Q1 期间,TMT归母净利累计同比从5.5%升至12.4%,ROE维持在7.0%左右,而2005年以来归母净利同比、ROE均值分别为24.4%、8.4%,目前TMT 两大盈利指标低于历史均值。自2005年以来医药行业经历了三轮盈利回升期,为05Q4-08Q2、09Q1-09Q4、17Q1至今,分别持续了11、4、5个季度。在05Q4-08Q2期间,医药行业归母净利累计同比从-17.1%升至40.7%,ROE从3.2%升至16.0%。在09Q1-09Q4期间,医药行业归母净利累计同比从23.3%升至33.3%,ROE从11.6%升至14.8%。在17Q1-18Q1期间,医药行业归母净利累计同比从13.6%升至27.9%,ROE从9.9%升至11.6%,而2005年以来归母净利同比、ROE均值分别为28.0%、10.6%,目前医药行业净利同比略低于历史均值,而ROE略高于历史均值。自2010年以来新能源汽车经历了两轮盈利回升期,为12Q4-15Q3、17Q4至今,分别持续了12、2个季度。在12Q4-15Q3期间,新能源汽车归母净利累计同比从0.7%升至16.1%,ROE从13.0%升至16.1%。在17Q4-18Q1期间,新能源汽车行业归母净利累计同比从-20.8%升至-0.9%,ROE从9.9%降至9.6%,而2010年以来归母净利同比、ROE均值分别为16.1%、15.0%,目前新能源汽车行业净利同比基本与历史均值持平,而ROE低于历史均值。

2. 回顾参考:2013-15年成长股为何盈利回升?

2. 回顾参考:2013-15年成长股为何盈利回升?

回顾2005年以来,A股已经历三轮完整的盈利回升周期。进入到2010年以后,我国产业结构开始转型升级,新兴产业逐步长大,结构优化而非需求扩张成为驱动盈利改善的主因。对成长股而言,2013-15年这轮盈利回升周期对未来更具借鉴意义,盈利好转源于产业政策支持技术不断渗透、股市政策支持企业融资。

国内产业政策支持我国融入全球移动互联网浪潮。2007年1月9日,苹果发布第一代智能手机iphone,引领了移动互联创新发展的浪潮,2008年10月22日搭载Andriod系统的HTC G1发布,智能手机终端进入两极格局,苹果、谷歌两大巨头带领美国开启新一轮的创新周期,全球新一轮产业周期开启。2009年1月7日,工信部为中国移动、中国电信和中国联通(600050,股吧)发放3G牌照,中国正式进入3G时代,移动互联的浪潮开始席卷中国,中国成为此轮创新周期重要的跟随者。中国进入3G时代后,3G渗透率快速提高,从2009年的1.7%最高升至2014年的37.7%,移动网民数量也从2.3亿增至5.6亿,以移动互联为代表的新技术在中国迅速生根发芽。由于中国拥有庞大的人口基数、广大的网民用户,加上政策的强力支持,在中国的土壤上诞生了BAT等互联网巨头。虽然美国技术的原创性领先于中国,但中国新技术的运用推广效率更高,从而中国互联网公司业绩比美国更好,比如在2009-2015年期间阿里巴巴年化净利同比为40.5%,百度为54.2%,而亚马逊为27.8%,谷歌为22.1%,同期阿里巴巴ROE均值为34.5%,百度为34.9%,而亚马逊为5.6%,谷歌为15.6%。从2010年开始,大华股份(002236,股吧)、歌尔声学等电子公司进入全球智能手机产业链,随着智能手机全球性地快速普及,出货量大增,他们迎来了快速发展。2014 年 3 月 18 日,中国联通正式对外宣布启动 4G,并发布相关发展战略、资费及多款终端,至此,国内三大运营商均推出 4G 服务。随着4G时代来临以及移动终端的快速普及,依托移动终端平台的内容软件开始爆发,互联网金融、互联网医疗、手游、智能电视相继加速渗透,期间也诞生了东方财富(300059,股吧)、卫宁软件、掌趣科技(300315,股吧)等细分领域龙头。

监管层鼓励并购重组助推成长类公司实现从小变大。资本市场方面,监管层也出台政策鼓励企业进行并购重组,实现产业整合优化,助推成长类公司实现从小变大。2014年3月24日,国务院发布《关于进一步优化企业兼并重组市场环境的意见》,提出发挥市场机制作用,取消和下放一大批行政审批事项。10月23日,《上市公司重大资产重组管理办法》以及《关于修改〈上市公司收购管理办法〉的决定》正式施行。上述办法取消了上市公司重大购买、出售、置换资产行为的审批,对于现金支付的上市并购重组,完全取消事前审批;明确了分道制审核制度;撤销了购买资产净利润指标的要求;明确提出鼓励依法设立的并购基金参与上市公司并购重组。Wind数据显示,2013年A股进行增发公司家数仅为267家,融资规模为0.36万亿元,而2015年增至813家,融资规模为1.23万亿元。从行业分布看,并购重组交易主要集中在以TMT为代表的新兴行业,2013-15年期间A股定增家数和定增融资额最多的行业分别是资本货物(309家),材料(237家),技术硬件与设备(158家),软件与服务(150家),制药、生物科技与生命科学(98家)和传媒(85家)。在并购重组政策的推进下,这些公司逐步实现由小变大,业绩也大幅改善,以2011年以来曾进行并购重组的创业板公司为例,这些公司的归母净利累计同比增速自2013年就开始超过从未并购重组的公司,该情形一直持续到2016年,特别是在2016Q1-Q3期间两者增速差额一度超过40个百分点。

产业结构优化+内生外延共增长驱动成长股盈利迈入向上周期。自2010年以来我国GDP增速放缓,传统需求扩张驱动经济增长的模式已越发式微。2012年11月召开的中国共产党第十八次全国代表大会,提出实施创新驱动发展战略,提高原始创新、集成创新和引进消化吸收再创新能力,更加注重协同创新。在此战略推动下,我国产业结构逐步发生变化,第三产业占GDP的比重从2013Q1的51.4%升至2015Q2的52.4%,消费占GDP的比重从2013年的50.3%升至2015年的51.8%。反映到企业层面,企业加大研发投入促创新,A股研发费用/营业收入从2008年最低的0.2%升至2015年的1.3%,而以TMT为代表的成长股研发投入更高,其从2008年的1.7%升至2015年的4.4%。此外,2013-15年期间大量的并购重组也为成长股带来不菲的外延式增长,以创业板为例,曾并购重组的公司在2013-2015年期间的年化净利同比为18.4%,而未进行并购重组的公司为14.0%。从板块看,在2013Q1-2015Q2期间中小板ROE(TTM,下同)从8.7%升至9.2%,创业板从7.2%升至8.4%。从行业看,同期电子元器件ROE从6.6%升至7.1%,通信从2.5%升至6.8%,计算机从8.5%升至9.2%,新能源汽车从13.5%升至15.8%。从公司角度看,在产业政策扶持下,移动终端及相关内容软件类代表性公司业绩相继爆发。4G时代来临加速智能手机普及,以苹果产业链为代表的移动终端业绩开始爆发,代表性公司歌尔股份(002241,股吧)ROE从2009年最低的11.4%回升至2011年最高的25.3%。在移动终端普及后,依托移动终端平台的内容软件开始爆发,互联网金融、互联网医疗、手游相继加速渗透,代表性公司如东方财富ROE从2013年的0.3%升至2015年的22.6%,卫宁健康(300253,股吧)从12.8%至15.1%。

3. 展望未来:这轮成长股盈利回升的根基

3. 展望未来:这轮成长股盈利回升的根基

之前我们多篇报告分析指出A股整体盈利自2016年进入回升期,但是成长股的盈利一直不太理想,中小板自2016年中业绩开始震荡回升,而创业板在2018Q1盈利才拐头向上,我们认为至此成长股盈利正式进入拐点右侧,盈利回升特征是龙头化、结构性,而非全面向上。

供给侧改革重心转向“一补”,助力高新技术产业发展。2015年底中央提出供给侧结构性改革,2016-17年政策着力点在“三去”方面,政策向传统行业倾斜,如PPP、棚改等等,目的是实现稳中求进的“稳”。在这一目标实现后,2018年开始政策着力点慢慢偏向“一补”,政策开始向新经济倾斜,如5G投资、半导体、创新药、新能源汽车等,这是为了实现稳中求进的“进”。2018年3月华为率先完成了基于3GPP的5GNSA(Non-Stand Alone,非独立组网)C-Band设备功能测试,我们预计在2019-2023年期间5G方面的无线设备投资规模为0.9万亿,光网络为0.3万亿,合计达到1.2万亿,投资峰值将出现在2021年。2018年4月24日,国家发改委、财政部联合发布了《关于降低部分无线电频率占用费标准等有关问题的通知》,通知表示,对5G公众移动通信系统频率占用费标准实行“头三年减免,后三年逐步到位”的优惠政策,这将利于加快5G的商用时代来临,5G技术渗透将利于大数据、计算机、无人驾驶和AR等新兴技术的运用推广。2014年10月14日,工业和信息化部办公厅宣布,国家集成电路产业投资基金已于9月24日正式设立。截止2017年底,大基金累计有效决策投资67个项目,累计项目承诺投资额1188亿元,实际出资818亿元,分别占一期募资总额的86%和61%。据SEMI数据,中国本土半导体产业的设备投资将在2018-20年达到高峰,分别为108、110、172亿美元,并预计17年后内资厂商将主导大陆晶圆厂的建设。据《国家人口发展规划(2016-2030年)》,2021年-2030年我国60岁及以上老年人口增长速度将明显加快,到2030年占比将达到25%左右,人口老龄化趋势将支撑对医药服务的需求。未来国内制药产业也将从仿制向创新逐渐过渡,预计将有15-20个自主新药将在2018-2020年期间以最低每年4-5个的速度持续密集获批。根据中汽协数据,2018年1-5月新能源汽车累计产销量均完成32.8万辆,较去年同期分别增长122.9%和141.6%,预计18年新能源汽车销量可达到100万辆,市场渗透率达到3%。

金融制度改革优化资源配置,促使新经济做大做强。在中国对比1980年代美国系列1-3等报告我们提出,中国当前金融制度与美国1980年代较类似,均鼓励发展多层次资本市场,提高直接融资占比,支持创新型新经济发展。在股权资金供给端上,我国借鉴美国引导长线资金入市。2018年3月证监会发布的《养老目标证券投资基金指引(试行)》,开始推行以养老为目的的长期投资基金。4月人社部发言称,截止3月底北京、山西、上海等12个省(区、市)政府与社保基金理事会签署委托投资合同,合同总金额4750亿元,其中3066.5亿元资金已经到账并开始投资。随着养老金规模的不断壮大以及入市比例不断提升,机构投资者进一步成熟,股市有助资源配置优化。在股权资金的投资端上,我国针对私募股权融资和股市融资分别推出了《私募投资基金管理暂行条例(征求意见稿)》和CDR。私募股权基金方面,2017年8月国务院法制办公室发布《私募投资基金管理暂行条例(征求意见稿)》,填补了私募股权基金的立法空白,进一步规范私募股权基金的投资行为。CDR方面,由于国内发行制度的原因,我国有许多消费类及科技类公司选择了在港股和海外股票市场融资,为此今年3月底证监会发布《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,该意见允许海外中概股以CDR形式回归A股。今年以来IPO发行速度放缓,1-5月IPO发行家数/融资额为54家/519亿元,远低于去年同期的211家/1081亿元,这为CDR发行预留了空间,近期药明康德(603259,股吧)、工业富联(601138,股吧)、宁德时代(300750,股吧)等独角兽企业相继上市,也显示了监管层坚持改革促创新的决心。

中小板比创业板业绩先回升,净利润率和资产周转率提高推升ROE。从板块看,成长股盈利回升始于2016年中,且中小板比创业板业绩先回升,中小板净利同比从16Q2的12.8%升至18Q1的18.1%,而创业板则从16Q2的48.9%降至17Q4的-16.4%,18Q1回升至28.7%。历史上净利同比和ROE走势大致相同,但净利同比易受到基期影响而波动较大,在此主要从ROE角度寻找驱动成长股业绩回升的动因。在《ROE角度看盈利趋势及筛选行业-20180620》中,提出在经济从大变强的背景下,行业集中度提升和产业结构优化将推高净利润率,收入比资产更高速率增长促使资产周转率回升,从而两者进一步推高ROE。中小板ROE从16Q2的8.0%升至18Q1的9.1%,根据杜邦公式拆解,期间净利润率在7.2%-7.8%、资产负债率在56.9%-57.6%之间波动,资产周转率从0.49升至0.52次。创业板ROE从17Q4的6.6%升至18Q1的6.8%,根据杜邦公式拆解,期间净利润率从7.5%升至10.1%,资产周转率从0.49次升至0.50次,资产负债率维持在40%左右。可见,推高中小创ROE的动因是净利润率和资产周转率提高。根据2011-17年中小板一季报净利润占全年比重均值和18年一季报业绩,我们推算18年中小板净利同比为23%,对应ROE为9.9%。18Q1创业板曾并购和未并购的公司净利累计同比分别为27.7%、31.8%,两者盈利增速逐步靠拢,表明创业板已逐步消化外延式并购对业绩的影响。展望未来,我们认为创业板的业绩将主要依靠内生增长,统计这262家未进行重组公司2012-17年的业绩,期间年化净利同比为15.6%,叠加一季度剔除异常值后创业板净利同比也达到20%左右,由此我们估算2018年创业板净利同比增速约为15-20%,对应ROE为6.8-7.1%。

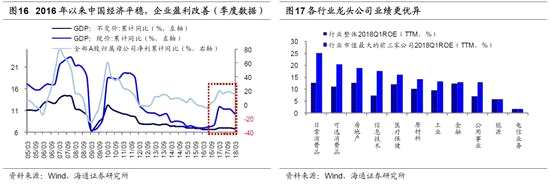

硬件制造类比软件内容类行业业绩先回升,其中龙头公司盈利能力更强。从创新周期角度看,基础设施类行业往往率先发展,在其技术成熟后,偏内容软件的行业才有生存的土壤。我国产业政策亦是如此,一般先在硬件制造类行业加大研发投入,然后再推动内容软件类发展。当前偏硬件制造的成长类行业盈利已率先回升。电子元器件ROE从16Q2的6.4%回升至18Q1的8.8%,当前PE(TTM,整体法,下同)为38.1倍,预计18年净利同比为30%,对应ROE为10%,对应PEG为1.3。通信ROE从17Q4的3.6%回升至18Q1的4.1%,当前PE为53.2倍,预计18年净利同比为5-10%,对应ROE为4%,对应PEG为5.3~10.6。医药ROE从16Q4的10.4%回升至18Q1的11.6%,当前PE为37.0倍,预计18年净利同比为15%,对应ROE为11.4%,对应PEG为2.5。而当前软件内容类行业业绩仍不见起色,但我们认为其业绩下滑趋势进入尾声。计算机ROE从16Q3最高的11.0%降至18Q1最低的6.5%,当前PE为53.5倍,预计18年净利同比为15%,对应ROE为7.5%,对应PEG为3.6。传媒ROE从17Q1最高的10.3%降至18Q1最低的6.4%,当前PE为37.2倍,预计18年净利同比为10%,对应ROE为7 %,对应PEG为3.7。新能源汽车从16Q2的15.8%降至18Q1的9.6%,当前PE为19.3倍,预计2018年净利同比为19%,对应ROE为10.6%,对应PEG为1.0。另外,在经济由大到强的背景下,行业集中度逐步提升,各行业龙头公司业绩往往更好,比如18Q1信息技术前三龙头公司/行业ROE(TTM,下同)17.7%/7.2%,医疗服务为16.1%/11.9%。特别是,随着我国鼓励独角兽上市制度如CDR等推行,更多优质科技股龙头将登陆A股,成长股的龙头效应将更显着。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

ROE,净利,升至,Q1,回升