天风证券:A股“百强”演化史 中国产业结构升级之路

摘要: 【天风策略】A股“百强”演化史——中国产业结构升级之路来源:天风策略每个时代中股票市场的市值巨头往往反映了其所处时代的特征,而对于投资者而言,准确把握时代的脉搏,顺势而为,方能出奇制胜。本文回顾了从1

【天风策略】A股“百强”演化史——中国产业结构升级之路

来源:天风策略

每个时代中股票市场的市值巨头往往反映了其所处时代的特征,而对于投资者而言,准确把握时代的脉搏,顺势而为,方能出奇制胜。本文回顾了从1992年到2017年A股市值100公司的变迁,意在透过A股百强公司的变迁史,一窥近二十年我国产业结构变迁之路。

当前:金融业占比最大,科技产业比重较小

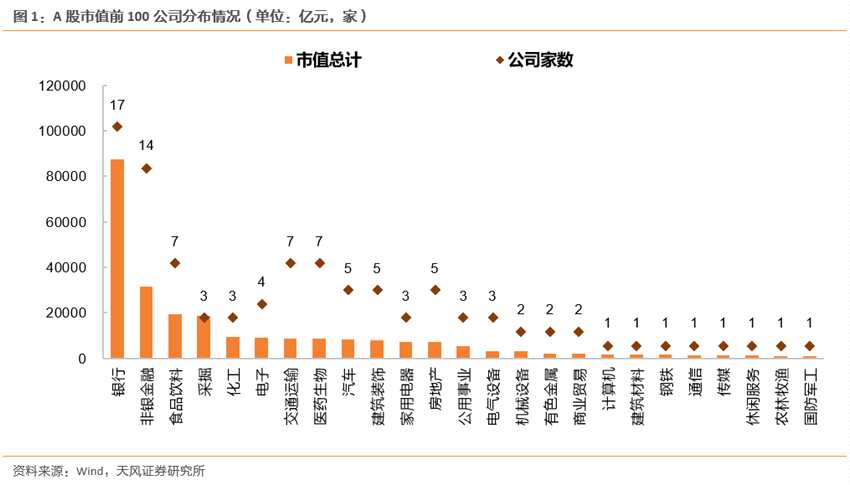

我们基于2018年7月9日的个股市值数据,统计当前A股市值前100公司的行业分布情况。从行业分布来看,市值百强中,银行、非银金融两大行业分别以8.50万亿元和3.12万亿元总市值位居各行业之首,成为当之无愧的领头羊。而科技板块中,除电子行业排名相对靠前外,通信、计算机、传媒等行业无论是市值还是公司家数排名均相对靠后。

进一步梳理排名靠前的20家公司则发现,金融行业领先优势进一步凸显——前20公司中,上榜银行高达8家之多,除中、农、工、建、交五大国有行外,招商银行(600036,股吧)、兴业银行(601166,股吧)、中信银行(601998,股吧)也均在榜单之列。非银金融公司共3家,分别为中国平安(601318,股吧)、中国人寿(601628,股吧)和中国太保(601601,股吧)。

进一步梳理排名靠前的20家公司则发现,金融行业领先优势进一步凸显——前20公司中,上榜银行高达8家之多,除中、农、工、建、交五大国有行外,招商银行(600036,股吧)、兴业银行(601166,股吧)、中信银行(601998,股吧)也均在榜单之列。非银金融公司共3家,分别为中国平安(601318,股吧)、中国人寿(601628,股吧)和中国太保(601601,股吧)。

此外,中国石油(601857,股吧)(采掘)、中国石化(600028,股吧)(化工)、中国神华(601088,股吧)(采掘)等上游垄断企业,以及贵州茅台(600519,股吧)(食品饮料)、五粮液(000858,股吧)(食品饮料)、美的集团(000333,股吧)(家用电器)等下游消费类白马龙头也均榜上有名。值得一提的是,作为首家上市的独角兽公司,工业富联(601138,股吧)尽管日前由于市值大幅缩水而广被议论,但仍以3,441亿元市值稳居“沪深第一大科技股”宝座。

三大阶段复盘:重化工业已过峰值,金融地产“大象起舞”

三大阶段复盘:重化工业已过峰值,金融地产“大象起舞”

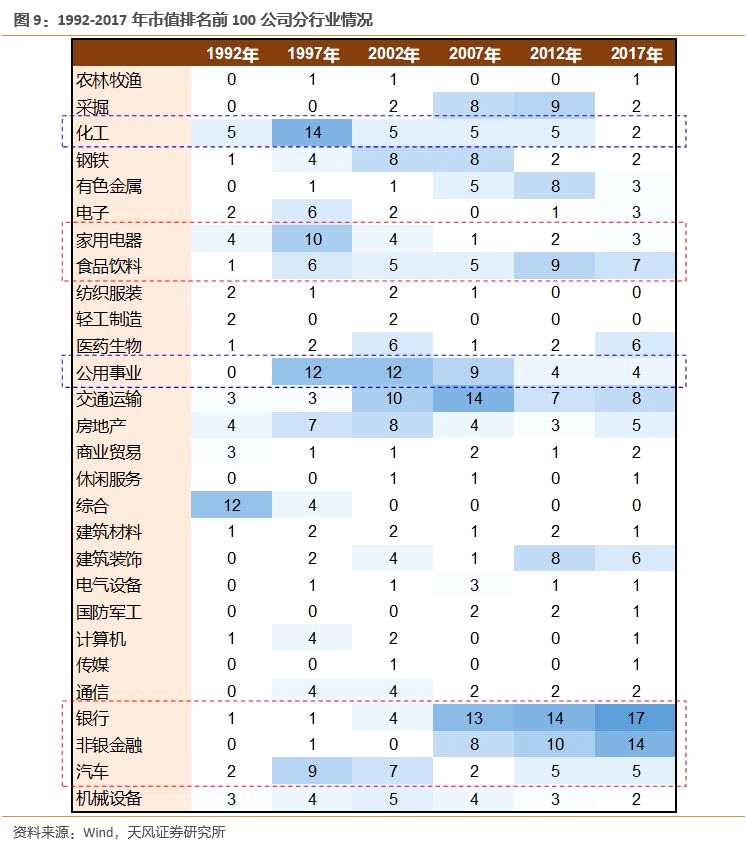

“以史为鉴可以知兴替”,我们以5年为一个节点,对比1992至2017这25年中,A股上市公司市值百强在企业数、市值上的行业分布,以了解我国产业结构特点和变迁过程。

为进一步与我国产业变迁历程相对应,我们在申万一级行业分类的基础上,挑选相应行业划分至各产业,以进行针对性探讨,具体划分如下:

我们认为,1992年以来,我国经济的发展大致可分为三个阶段:1)1992至1997年,轻工业发展为主导;2)1997至2008年,重化工业快速发展阶段;3)2008年至2017年,金融地产“大象起舞”阶段。接下来我们将基于这三个阶段的划分,结合市值前100公司行业分布情况进行逐一探讨。

我们认为,1992年以来,我国经济的发展大致可分为三个阶段:1)1992至1997年,轻工业发展为主导;2)1997至2008年,重化工业快速发展阶段;3)2008年至2017年,金融地产“大象起舞”阶段。接下来我们将基于这三个阶段的划分,结合市值前100公司行业分布情况进行逐一探讨。

1、第一阶段:1992至1997年,轻工业发展步伐加快

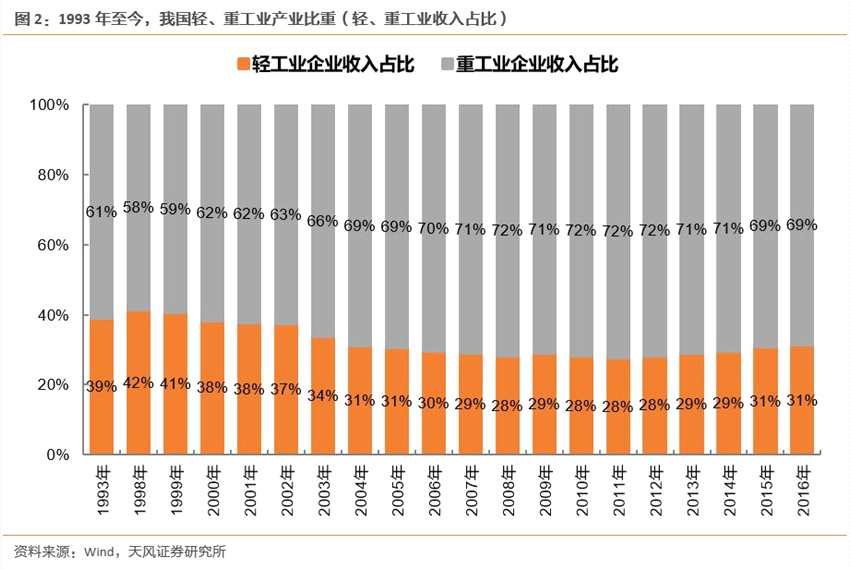

1992年至1997年这一阶段轻工业的发展源于建国初期我国对重工业的片面强调,导致轻重工业比例严重失衡。改革开放后,随着国家储蓄与消费、生产与生活等各方面关系的调整,轻工业发展步伐加快,家电等产业迅速崛起;我们以轻、重工业收入占工业整体收入的比重来看两大产业的比重,可以看到,1993年,我国轻重工业比重仍为39.1:60.9,而至1998年,这一比重已发展到41.5:58.5的相对均衡状态。

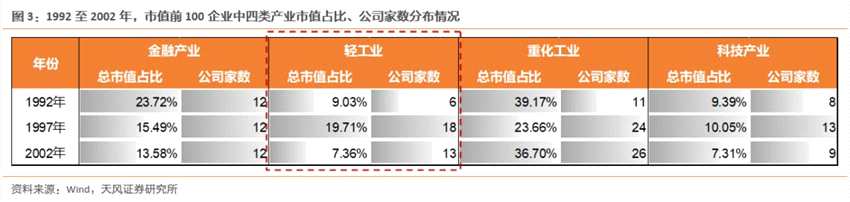

而这一阶段上市公司的变迁也的的确确反映了这种产业变化的过程。我们统计这一阶段前后(1992至2002年),各产业上榜市值前100榜单的公司市值占比和上榜公司家数的变化情况,可以看到,1992年至1997年,市值百强中的轻工业公司不管从市值占比还是从公司数均有一个大幅的提升,而到2002年,随着重化工业上市公司规模的崛起,轻工业市值百强规模大幅缩水。具体到公司层面,四川长虹(600839,股吧)、青岛海尔(600690,股吧)、春兰股份(600854,股吧)、小天鹅A(000418,股吧)等家电类公司是整个轻工业崛起的主力军。

而这一阶段上市公司的变迁也的的确确反映了这种产业变化的过程。我们统计这一阶段前后(1992至2002年),各产业上榜市值前100榜单的公司市值占比和上榜公司家数的变化情况,可以看到,1992年至1997年,市值百强中的轻工业公司不管从市值占比还是从公司数均有一个大幅的提升,而到2002年,随着重化工业上市公司规模的崛起,轻工业市值百强规模大幅缩水。具体到公司层面,四川长虹(600839,股吧)、青岛海尔(600690,股吧)、春兰股份(600854,股吧)、小天鹅A(000418,股吧)等家电类公司是整个轻工业崛起的主力军。

2、第二阶段:1997至2008年,重化工业快速升级

2、第二阶段:1997至2008年,重化工业快速升级

这一阶段,是以房地产为支柱的重化工业时代,在这十年内,工业内部结构向更高层次演进,以机械电子、石油化工、航空航天以及建筑业等产业为主体的重化工业加速发展。国内产业结构逐渐从消费品加工主导型结构开始逐步向重化工业主导型结构转变。从前一部分我们梳理的国内轻重工业收入比重的变化情况也充分说明了这一阶段的产业变迁历程——至2008年,我国轻、重工业收入比重分别为28.2%和71.8%,重工业产业比重再度上升到相对高位。

同样,该阶段内市值前100公司的行业分布变化情况也遵循了产业结构变迁的规律。按照前面的分类,我们把重化工业下各上市公司市值规模、公司家数及相关占比数据进行汇总,可以看到97年至2007年这10年间,这部分公司无论是市值规模还是公司数量都有一个明显的提升。与此同时,这一阶段内,中国石化、宝钢股份(600019,股吧)、兖州煤业(600188,股吧)等巨头公司的上市也为整个重化工业的迅速成长贡献了主要力量。

3、第三阶段:2008至2017年,金融、地产的黄金十年

3、第三阶段:2008至2017年,金融、地产的黄金十年

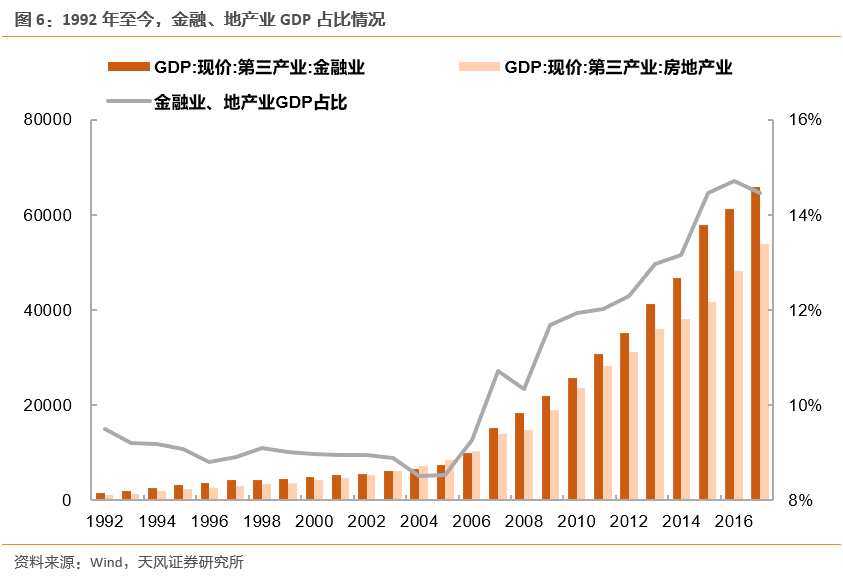

2008年至今,是我国金融、地产产业快速发展的一个重要时期,主要原因在于两点:其一,08年全球金融危机刺激下,我国政府推出进一步扩大内需、促进经济平稳较快增长等十项措施,国内整体呈现宽货币、宽信用的货币环境,这导致了房地产市场进入到一个持续繁荣期。其二,2008年底,我国政府四万亿基建计划一方面刺激了建筑、房地产等相关产业的发展,另一方面,制造业等重资产行业也由于下游需求向好而迎来了景气度的持续提升,庞大的实体融资需求被撬动,金融产业也由此更加受到市场关注。从数据上可以看到,08年以来,我国金融、地产行业GDP占比快速提升,至2017年,这一比值已由2008年的10.34%提升至14.46%。

梳理市值前100公司中金融类企业的发展历程我们则看到,2007年起,这部分企业在市值规模和公司数量上都有质的跨越——市值方面,这部分公司市值占所有前100公司市值总和的比重已突破50%,成为整个市值前100板块中最不容忽视的一部分;公司家数方面,目前金融类企业已成为市值前100公司中公司数最多的一个板块。

梳理市值前100公司中金融类企业的发展历程我们则看到,2007年起,这部分企业在市值规模和公司数量上都有质的跨越——市值方面,这部分公司市值占所有前100公司市值总和的比重已突破50%,成为整个市值前100板块中最不容忽视的一部分;公司家数方面,目前金融类企业已成为市值前100公司中公司数最多的一个板块。

与此同时,值得注意的是,重化工业在经历了2002-2007年的发展巅峰之后迅速衰落,板块内位列市值前100榜单的公司不论是总市值还是公司数都急剧减少。

主要行业盘点:关注银行、非银、化工、公用事业行业及消费类板块的变迁

主要行业盘点:关注银行、非银、化工、公用事业行业及消费类板块的变迁

从6个时间节点各行业跻身市值前100的公司家数的变化过程来看,银行、非银金融两个金融类行业基本呈公司数量显着递增的态势,而化工、公用事业行业的市值前100公司数则呈显着递减趋势。此外值得注意的是,家用电器、食品饮料、汽车等消费相关行业在近10年来上榜公司数正恢复至递增趋势,且其在榜单中的排名也稳步提升。

我们认为,持续上榜的企业更具有研究价值。基于以上初步结论,我们逐一分析几类公司数变动呈明显规律性行业(银行、非银金融、化工、公用事业,以及消费相关板块(家用电器、食品饮料及汽车)),以及行业内典型公司的基本情况,以此来探寻对行业发展动向更有价值的借鉴意义。

我们认为,持续上榜的企业更具有研究价值。基于以上初步结论,我们逐一分析几类公司数变动呈明显规律性行业(银行、非银金融、化工、公用事业,以及消费相关板块(家用电器、食品饮料及汽车)),以及行业内典型公司的基本情况,以此来探寻对行业发展动向更有价值的借鉴意义。

1、银行:垄断地位下五大行排名稳定,城商行资产质量影响榜单表现

1992-2017年25年间,银行业中持续上榜市值百强榜单的企业有工商银行(601398,股吧)、建设银行(601939,股吧)、中国银行(601988,股吧)、交通银行(601328,股吧)、农业银行(601288,股吧)、平安银行(000001,股吧)、招商银行、浦发银行(600000,股吧)、民生银行(600016,股吧)以及北京银行(601169,股吧)。

从排名变化情况看,中、农、工、建四大行自2007年起基本稳定在市值前10名。股份制银行和地方城商行中,除北京银行在2007至2017年间排名下降明显外,其余各银行排名或略有上升,或基本不变。此外,地方性城商行在榜单中的表现较为不稳定,如:北京银行2007年进入百强榜单,2012、2017年排名持续下滑;宁波银行(002142,股吧)2007年、2017年均榜上有名,但却在2012年跌出前100。

我们进一步分析持续在榜的9家银行和表现相对不稳定的2家城商行(北京银行、宁波银行)的估值、盈利情况。可以看到,相比之下,这两家城商行无论是市值规模还是收入体量都明显小于另外9家银行。我们认为,正是由于这些银行在规模上的差异,使中、农、工、建、交这些体量相对庞大的国有行具有了其他银行无可比拟的吸储优势,而相比之下,中小股份制银行和地方性城商行的竞争则更为激烈,负债端成本和资产质量都没有优势,这也造成了两者在估值和盈利表现上的差异。

我们进一步分析持续在榜的9家银行和表现相对不稳定的2家城商行(北京银行、宁波银行)的估值、盈利情况。可以看到,相比之下,这两家城商行无论是市值规模还是收入体量都明显小于另外9家银行。我们认为,正是由于这些银行在规模上的差异,使中、农、工、建、交这些体量相对庞大的国有行具有了其他银行无可比拟的吸储优势,而相比之下,中小股份制银行和地方性城商行的竞争则更为激烈,负债端成本和资产质量都没有优势,这也造成了两者在估值和盈利表现上的差异。

2、非银金融:券商排名下滑,保险类企业名次稳中有升

2、非银金融:券商排名下滑,保险类企业名次稳中有升

非银金融类企业2007年起开始持续出现在市值百强榜单,中国人寿、中国平安、中国太保、新华保险(601336,股吧)等4家保险类企业,以及中信证券(600030,股吧)、海通证券(600837,股吧)、广发证券(000776,股吧)、华泰证券(601688,股吧)和招商证券(600999,股吧)等5家证券类企业持续出现在榜单之上。

排名变化情况方面,2007年起,证券类企业总体排名呈下滑趋势,保险类企业除中国人寿排名下跌,其余各家排名均有所上升。

我们认为,造成券商和保险行业名次表现分化的主要原因在于两大行业发展趋势的显着不同:券商的传统主业——经纪业务正在面临缩水,全行业盈利空间有所收窄,我们从这些持续在榜公司近10年的收入、利润增速也可以看出,几大上榜券商业务收入和净利润基本以低分位数增长。与此同时,保险行业整体正处于上升期,多数险企收入持续上涨,从我们梳理出的持续上榜保险企业2007年以来的收入和利润增长情况来看,除中国人寿外,其余三家险企的收入和利润的复合增速基本达到10%以上,其中,中国平安收入、利润复合增速达18.4%和19.4%。

我们认为,造成券商和保险行业名次表现分化的主要原因在于两大行业发展趋势的显着不同:券商的传统主业——经纪业务正在面临缩水,全行业盈利空间有所收窄,我们从这些持续在榜公司近10年的收入、利润增速也可以看出,几大上榜券商业务收入和净利润基本以低分位数增长。与此同时,保险行业整体正处于上升期,多数险企收入持续上涨,从我们梳理出的持续上榜保险企业2007年以来的收入和利润增长情况来看,除中国人寿外,其余三家险企的收入和利润的复合增速基本达到10%以上,其中,中国平安收入、利润复合增速达18.4%和19.4%。

3、化工:原料价格高企、产成品积压拖累上榜企业市值表现

3、化工:原料价格高企、产成品积压拖累上榜企业市值表现

1992-2017年间,持续上榜市值前100名单的化工类企业包括:氯碱化工(600618,股吧)、友谊集团、上海石化(600688,股吧)、石化油服、中国石化。从排名变化的情况来看,这几家公司上榜后排名持续下滑。

进一步看这5家企业的盈利情况,则可以发现,化工类企业在市值百强榜单上排名的持续下降,其盈利能力下降是不可避免的重要原因:5家持续上榜企业中,除氯碱化工上市以来净利润以个位数的复合增速增长外,其余企业净利润复合增速均为负,其中*ST油服(600871,股吧)更是连续亏损。

进一步看这5家企业的盈利情况,则可以发现,化工类企业在市值百强榜单上排名的持续下降,其盈利能力下降是不可避免的重要原因:5家持续上榜企业中,除氯碱化工上市以来净利润以个位数的复合增速增长外,其余企业净利润复合增速均为负,其中*ST油服(600871,股吧)更是连续亏损。

随着石油价格的反弹,化工类企业当前的盈利能力已经从历史底部慢慢爬起来。通过计算5家持续上榜化工类企业的整体ROE,将其与A股整体ROE进行对比,可以看出,化工行业在2000至2007年基本处于黄金时期,行业内龙头企业(持续上榜的5家企业)ROE大幅提升并始终处于A股整体ROE水平之上,而在这之后,这5家企业的整体ROE水平一路下滑至历史底部,与A股整体ROE的差距逐渐拉大。2017年以来,随着石油价格的反弹,这部分企业盈利能力逐渐提升,其ROE也从历史底部慢慢爬起。

随着石油价格的反弹,化工类企业当前的盈利能力已经从历史底部慢慢爬起来。通过计算5家持续上榜化工类企业的整体ROE,将其与A股整体ROE进行对比,可以看出,化工行业在2000至2007年基本处于黄金时期,行业内龙头企业(持续上榜的5家企业)ROE大幅提升并始终处于A股整体ROE水平之上,而在这之后,这5家企业的整体ROE水平一路下滑至历史底部,与A股整体ROE的差距逐渐拉大。2017年以来,随着石油价格的反弹,这部分企业盈利能力逐渐提升,其ROE也从历史底部慢慢爬起。

4、公用事业:新能源发展及环保降能耗政策下,火电企业排名持续下滑

4、公用事业:新能源发展及环保降能耗政策下,火电企业排名持续下滑

近25年持续上榜的公用事业类企业包括:申能股份(600642,股吧)、粤电力A(000539,股吧)、深圳能源(000027,股吧)、华能国际(600011,股吧)、国电电力(600795,股吧)以及长江电力(600900,股吧)。其中,仅长江电力一家为水力发电企业,其余5家均为火力发电企业,由此可见,上榜市值前100榜单的公用事业公司中,火电企业占据了相当大比重。

从排名变化情况看,5家火电类企业排名持续下滑,至2017年,仅有华能国际1家仍在榜单之上,相比之下,唯一一家持续在榜的水电企业——长江电力,自2007年入榜以来排名持续提升。

我们梳理6家持续上榜企业2007、2012及2017年的收入、利润及ROE情况则可以看到,尽管5家火电企业在近5-10年的收入水平仍保持了上升态势,但其净利润却出现明显下滑,同时ROE水平也基本处于持续下行态势,且已下降至个位数水平;相比之下,长江电力作为唯一一家持续在榜的水电企业,其近三年的收入和净利润均持续上升,且ROE水平也保持稳定增长。

我们梳理6家持续上榜企业2007、2012及2017年的收入、利润及ROE情况则可以看到,尽管5家火电企业在近5-10年的收入水平仍保持了上升态势,但其净利润却出现明显下滑,同时ROE水平也基本处于持续下行态势,且已下降至个位数水平;相比之下,长江电力作为唯一一家持续在榜的水电企业,其近三年的收入和净利润均持续上升,且ROE水平也保持稳定增长。

造成当前火电类企业排名持续下滑,而水电类企业排名上升的原因可以从两方面考虑:

造成当前火电类企业排名持续下滑,而水电类企业排名上升的原因可以从两方面考虑:

其一,新能源发电发展、环保降能耗政策严重挤压了火电行业的发展空间。两组数据可以验证这一结论:1)2004年起,火电发电设备平均利用小时数持续下滑;2)火电装机增速2010年起持续下滑,至2017年,其增速仅为4.25%,为火电装机增速历史最低。

其二,相比之下,长江电力作为水电企业,公司发电主要输往上海、浙江、福建等经济发达、电力需求旺盛的省份,为公司带来了良好的财务表现,推动股价持续上涨。值得注意的是,除长江电力2007年以来连续上榜市值前100榜单之外,另一家水电企业——华能水电(600025,股吧)自2017年上市以来也顺利跻身当年的市值前100榜单。

其二,相比之下,长江电力作为水电企业,公司发电主要输往上海、浙江、福建等经济发达、电力需求旺盛的省份,为公司带来了良好的财务表现,推动股价持续上涨。值得注意的是,除长江电力2007年以来连续上榜市值前100榜单之外,另一家水电企业——华能水电(600025,股吧)自2017年上市以来也顺利跻身当年的市值前100榜单。

未来,如果因为贸易战的原因,更多的新能源行业别停止补贴,那么不排除火电行业再次迎来曙光。

5、消费板块:优质基本面支撑龙头股长期市场表现

自1992年起持续处于市值前100榜单的消费类公司中包括食品饮料行业4家公司(贵州茅台、五粮液、泸州老窖(000568,股吧)、青岛啤酒(600600,股吧))、家用电器行业2家公司(格力电器(000651,股吧)、青岛海尔)以及汽车行业1家公司(上汽集团(600104,股吧)),其中,贵州茅台、五粮液两家公司自上市以来便持续处于市值百强之列。从排名情况来看,除泸州老窖、青岛啤酒两家公司排名略有下降外,其余消费类公司排名均处于稳中有升的态势。

进一步梳理这7家企业的估值、盈利情况则可以看到,持续上榜的这些消费类企业多属于长期以来受到投资者青睐的优质白马股,其得以被持续看好,主要为公司本身优质的基本面所支撑。具体来看,上榜的这7家企业中普遍表现出“高盈利增速&高ROE”的特征:其一,7家企业中除青岛啤酒外,其余6家企业近10年来的收入和利润均以超过10%的复合增速增长;其二,以ROE衡量企业盈利能力可以看出,这几家企业盈利能力普遍较好,其中,贵州茅台、五粮液、泸州老窖等白酒类企业,以及格力电器、青岛海尔等家电类企业,ROE大多高于20%。

进一步梳理这7家企业的估值、盈利情况则可以看到,持续上榜的这些消费类企业多属于长期以来受到投资者青睐的优质白马股,其得以被持续看好,主要为公司本身优质的基本面所支撑。具体来看,上榜的这7家企业中普遍表现出“高盈利增速&高ROE”的特征:其一,7家企业中除青岛啤酒外,其余6家企业近10年来的收入和利润均以超过10%的复合增速增长;其二,以ROE衡量企业盈利能力可以看出,这几家企业盈利能力普遍较好,其中,贵州茅台、五粮液、泸州老窖等白酒类企业,以及格力电器、青岛海尔等家电类企业,ROE大多高于20%。

前景研判:产业格局变迁的浪潮中,科技将成为支柱产业

前景研判:产业格局变迁的浪潮中,科技将成为支柱产业

未来几年,新科技、新消费、高端制造等新兴产业有望发展成我国的支柱产业,届时A股将迎来一批新兴企业的迅速崛起。

首先,从近几年发展状况看,通过第二部分对市值前100榜单中轻工业、重化工业、金融、科技四类产业相关企业的梳理已经可以看出,科技类公司自2007年以来也迎来了一轮快速成长期,其市值占比和在榜公司数持续提升。进一步考虑到此前国内不少优质科技互联网公司选择海外上市,实际上国内科技产业的发展速度远比A股科技类上市公司的扩张速度快得多。与此同时,消费类龙头股在A股市场长期以来始终维持着相当不错的业绩表现,以新消费、新科技为代表的一类新兴产业近几年始终处于一个蓬勃发展期。

其次,美股市场当前的产业分布情况可作为我国资本市场未来五到十年发展的风向标。我们按GICS二级行业分类,以各行业市值占前100公司总市值比重对比美股本土上市企业和A股上市公司市值前100名的行业分布情况,发现两点现象比较值得关注:

1、美国市值前100公司中排名相对靠前的行业在A股排名均相对靠后。目前美国公司市值排名前四的行业分别为:软件与服务、制药/生物科技和生命科学、技术硬件与设备、零售业,象征新经济、新产业的生物制药、软硬件设备与服务等行业已成长为美股市场中极为重要的一部分,相比之下,A股中这四个行业的市值占比及相应名次均处于10名之外。

2、美国市值前100中排名已相对靠后的行业在A股仍处于相对前列。进一步梳理出美国市值前100公司中排名相对靠后的行业,包括汽车与汽车零部件、保险、耐用消费品与服装、运输等,对比之下,A股这些行业的市值占比名次目前仍相对靠前。

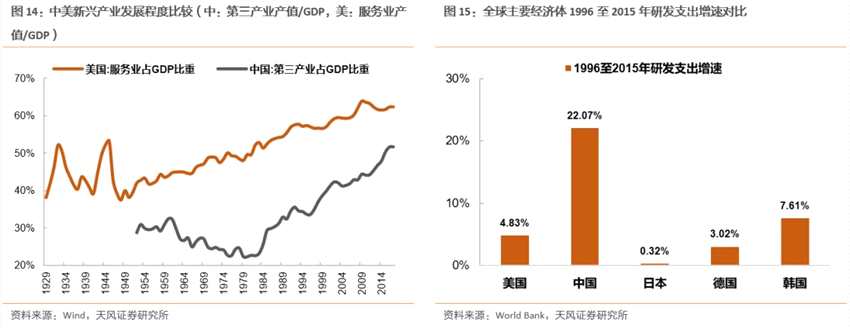

此外,我们分别以第三产业占GDP比重、服务业占GDP比重来衡量中、美消费、科技类等新兴产业的发展程度。可以发现,一方面,即使忽略统计口径的差异(我国第三产业占比涵盖了服务业及部分商品消费收入),目前我国新产业占GDP的比重仍远低于美国同期发展水平,未来存在广阔发展空间;另一方面,近几年来我国政府及社会各界对技术创新以及产业升级重视程度的提高,使得国内第三产业发展速度得以明显提升,与美国的差距在近几年逐步缩小。我们从世界银行的统计数据也可以看出,1996至2015这20年中,我国以22.07%的研发支出复合增速遥遥领先于全球其他主要经济体。这意味着,随着我国对新兴产业的持续投入,以及国家政策对新经济领域的扶持,我国新经济的体量和占比将进一步扩大,未来有望成长为支柱型产业。

此外,我们分别以第三产业占GDP比重、服务业占GDP比重来衡量中、美消费、科技类等新兴产业的发展程度。可以发现,一方面,即使忽略统计口径的差异(我国第三产业占比涵盖了服务业及部分商品消费收入),目前我国新产业占GDP的比重仍远低于美国同期发展水平,未来存在广阔发展空间;另一方面,近几年来我国政府及社会各界对技术创新以及产业升级重视程度的提高,使得国内第三产业发展速度得以明显提升,与美国的差距在近几年逐步缩小。我们从世界银行的统计数据也可以看出,1996至2015这20年中,我国以22.07%的研发支出复合增速遥遥领先于全球其他主要经济体。这意味着,随着我国对新兴产业的持续投入,以及国家政策对新经济领域的扶持,我国新经济的体量和占比将进一步扩大,未来有望成长为支柱型产业。

而聚焦到A股市场上,一方面,近期CDR发行政策的落地将为众多涉足新经济、新产业的独角兽企业开放了极具吸引力的平台,一大批优质独角兽公司将通过发行CDR的方式寻求A股上市;另一方面,未来“注册制”的实施将有效缩短A股IPO时间,加上退市制度的进一步完善,A股市场会更加有能力吸引到一批质地优良、极具发展潜力的好公司。

而聚焦到A股市场上,一方面,近期CDR发行政策的落地将为众多涉足新经济、新产业的独角兽企业开放了极具吸引力的平台,一大批优质独角兽公司将通过发行CDR的方式寻求A股上市;另一方面,未来“注册制”的实施将有效缩短A股IPO时间,加上退市制度的进一步完善,A股市场会更加有能力吸引到一批质地优良、极具发展潜力的好公司。

届时,国内众多优秀的新兴产业公司登陆A股之路也将有望被进一步铺平,相关企业的体量以及在资本市场的话语权也有望得到进一步提升,流动性将更快地向龙头科技公司集中,散乱差的中小企业将加快被市场抛弃的步伐。

历年A股市值前100榜单

风险提示:新经济发展不及预期,贸易战持续发酵国内科技产业中长期发展。

风险提示:新经济发展不及预期,贸易战持续发酵国内科技产业中长期发展。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《策略·专题研究:A股“百强”演化史——中国产业结构升级之路》

对外发布时间 2018年7月11日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格

本报告分析师 刘晨明 SAC 执业证书编号:

S1110516090006

肖超虎 SAC 执业证书编号:

S1110518020001

李如娟 SAC 执业证书编号:

S1110518030001

徐 彪 SAC 执业证书编号:

S1110516080001

ROE,1992,化工,工业,化工业