光刻胶:研究框架

来源: 金融界作者

作者:方正证券

摘要: 主要回答市场的四大预期差:1、光刻胶的上游材料(单体、树脂、光引发剂、溶剂)构成了核心壁垒,领先地位的是华懋(徐州博康)2、国产高端光刻胶(ArF、电子束、KrF)的进度,

主要回答市场的四大预期差:

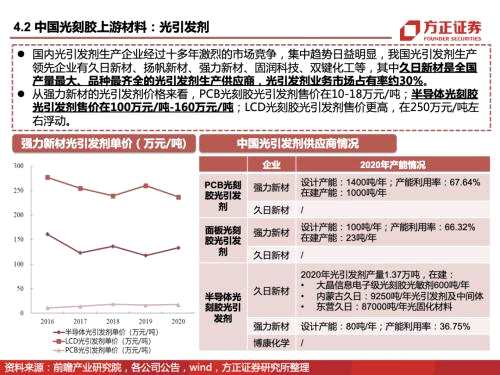

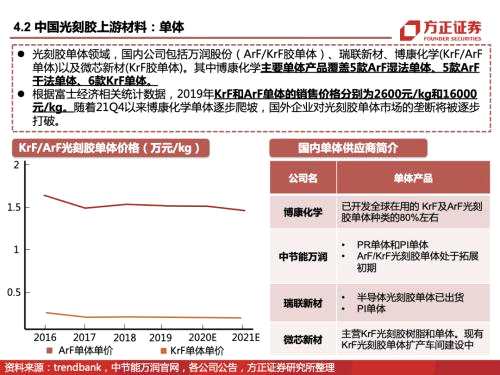

1、光刻胶的上游材料(单体、树脂、光引发剂、溶剂)构成了核心壁垒,领先地位的是华懋(徐州博康)

2、国产高端光刻胶(ArF、电子束、KrF)的进度,处于领先地位的是华懋(徐州博康),科华和晶瑞在细分亦有突破。

3、光刻胶的市场空间除了胶本身,还要加上难度更高的上游原材料和其他试剂,总体市场空间会远大于胶。

4、光刻胶的壁垒其实来自于对化学/材料学分子式级别的理解,和时间沉淀下来的knowhow,我们更推荐具备“道”和“术”底层能力,具备材料平台级公司潜力的华懋(博康化学)、晶瑞。

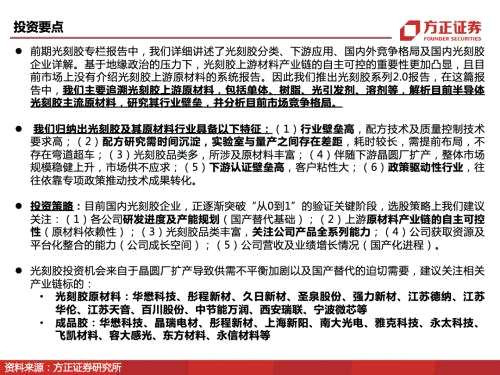

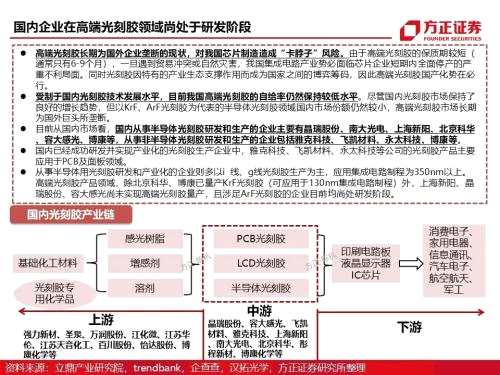

前期光刻胶专栏报告中,我们详细讲述了光刻胶分类、下游应用、国内外竞争格局及国内光刻胶企业详解。基于地缘政治的压力下,光刻胶上游材料产业链的自主可控的重要性更加凸显,且目前市场上没有介绍光刻胶上游原材料的系统报告。

因此我们推出光刻胶系列2.0报告,在这篇报告中,我们主要追溯光刻胶上游原材料,包括单体、树脂、光引发剂、溶剂等,解析目前半导体光刻胶主流原材料,研究其行业壁垒,并分析目前市场竞争格局。

投资策略:目前国内光刻胶企业,正逐渐突破“从0到1”的验证关键阶段,选股策略上我们建议 关注:(1)各公司研发进度及产能规划(国产替代基础);(2)上游原材料产业链的自主可控性(原材料依赖性);(3)光刻胶品类丰富,关注公司产品全系列能力;(4)公司获取资源及平台化整合的能力(公司成长空间);(5)公司营收及业绩增长情况(国产化进程)。

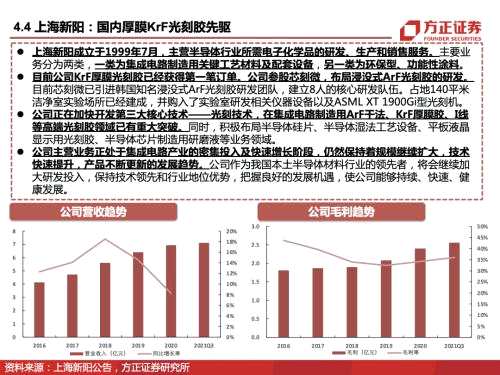

光刻胶投资机会来自于晶圆厂扩产导致供需不平衡加剧以及国产替代的迫切需要,建议关注相关产业链标的:【华懋科技(603306)、股吧】(行情603306,诊股)(徐州博康)、晶瑞电材(行情300655,诊股)、【彤程新材(603650)、股吧】(行情603650,诊股)、上海新阳(行情300236,诊股)、南大光电(行情300346,诊股)等

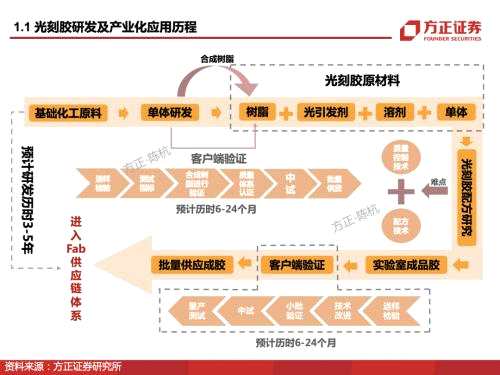

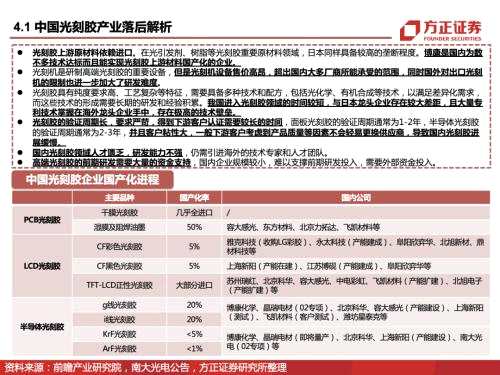

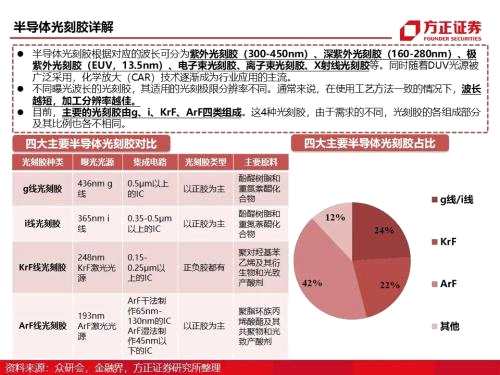

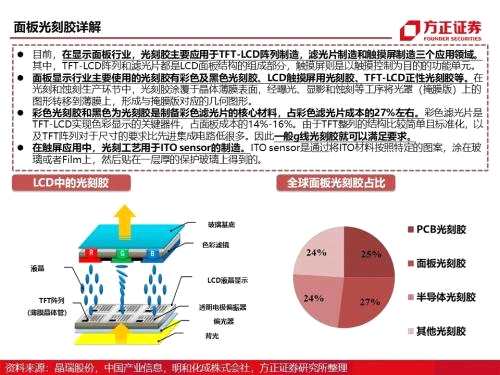

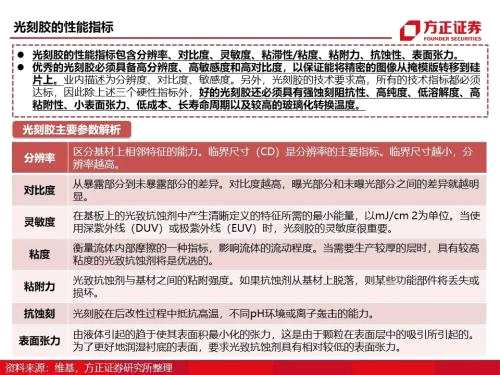

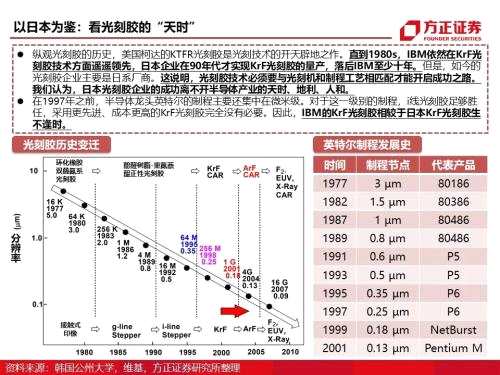

光刻胶是IC制造的核心耗材,其质量和性能是影响集成电路性能、成品率及可靠性的关键因素,属于高技术壁垒材料,需要长期的技术积累,约占IC制造材料总成本的5%。

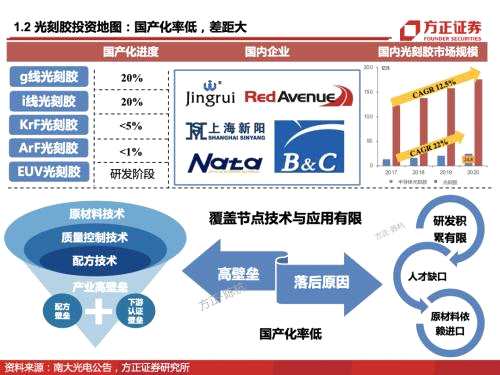

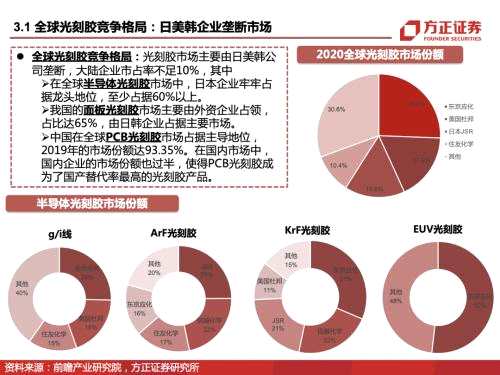

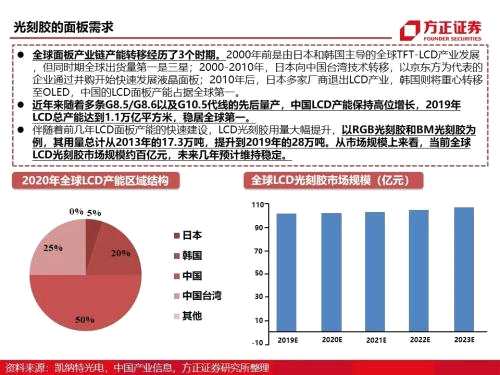

光刻胶市场基本被国外巨头垄断。日本合成橡胶、东京应化、信越化学等五大光刻胶厂商占据全球约87%的市场份额,尤其是在高端的半导体光刻胶市场中国更是仅占极少的份额,国产化率不足5%。

受福岛地震影响,日本信越化学KrF光刻胶产能不足导致中国大陆多家晶圆厂KrF光刻胶供应紧张,部分中小晶圆厂KrF光刻胶甚至出现了断供,多家晶圆厂在加速验证导入本土KrF光刻胶。当前国产替代已成为业内共识,我们认为伴随KrF光刻胶、ArF光刻胶研发完毕顺利完成客户验证后,国产光刻胶将真正进入国产替代的高峰期。

审核:yj128

编辑:yj127

关键词:

光刻胶,KrF,原材料