不一样的美元荒

来源: 互联网

作者:姜超

摘要: 摘要美元LIBOR-OIS利差创9年新高伴随着美联储加息周期的开启,美元Libor利率自2015年底再度进入上升周期,截至4月20日,3M美元Libor利率2.36%,创次贷危机以来的新高,与此同时美

摘要

摘要

美元LIBOR-OIS利差创9年新高

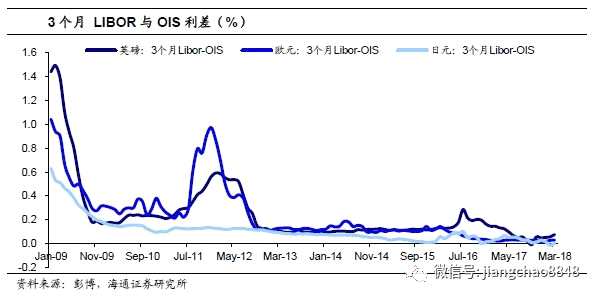

伴随着美联储加息周期的开启,美元Libor利率自2015年底再度进入上升周期,截至4月20日,3M美元Libor利率2.36%,创次贷危机以来的新高,与此同时美元LIBOR与OIS的利差飙升至56BP,此前最高曾接近60BP,创下09年以来的新高。LIBOR-OIS利差一度被视为金融风险的衡量指标,08年次贷危机和12年欧债危机中,美元、欧元、英镑等LIBOR与OIS利差均出现大幅走扩。

并非08、12年,类似2016年

本轮利差飙升与08年次贷危机、12年欧债危机不同,并非是信贷危机的爆发。而是像2016年一样,由于美国自身的原因导致离岸美元融资收紧,出现“美元荒”,体现为日元、欧元、英镑LIBOR与OIS利差保持稳定。

利差上升的原因何在?

特朗普政策周期下的美元回流。1)特朗普税改政策将企业海外回流利润的所得税率从35%下降到15.5%-8%,企业有动力将海外留存利润汇回,形成美元回流的趋势。2)美国税改法案中有一项“税基侵蚀和反滥用税”,主要是对进口服务、无形资产等增加额外税收,增加了美元的融资成本。

联邦政府赤字上升,短期国债发行增加。减税政策的负面影响是政府收入减少,财政赤字攀升。18年一季度美国联邦政府财政收入7275亿美元,同比下降0.67%,;财政赤字同比上升18.2%。财政赤字加剧的结果是美国国债的供给增加,18年一季度美国国债净发行4164亿美元,其中短期国债净发行3420亿美元,创下历史新高。短期国债供给的增加,对短端利率形成压制,同时也使得离岸市场的美元供给减少,LIBOR利率飙升。

美联储加息周期开启。此前的美联储的量化宽松政策之下,美元流入全球市场,带动全球开启了一轮宽松周期。而15年以来美联储已经6次加息,基准利率由0.25%上调至1.75%,宽松周期面临终结,美元也将逆向回流美国,LIBOR利率的飙升则成为这轮“美元回流”的信号之一。

增加企业美元债务负担

尽管美联储已经开始逐渐用SOFR等利率取代美元Libor,但目前美元Libor仍是证券和信贷市场重要的定价基准。从我国情况来看,存量企业美元外债(债券及借款)约7200亿美元,其中30%为浮动利率,不少是以Libor为基础利率进行定价,美元Libor的飙升无疑将增加企业外债压力,反映为3月新增外债同比环比均减少、且浮动债务比重减少。具体来看,18年3月我国企业外债同比和环比分别减少310和280亿美元,浮动利率占比39%、环比降12个百分点、同比降5个百分点。

对我国债市影响有限

此次美元Libor-OIS息差走高是离岸美元结构性短缺,且在“美联储加息+减税+贸易保护”的三重政策叠加下,不排除离岸美元的流动性压力出现进一步上升的可能。但在欧、日等Libor-OIS利差基本保持稳定的前提下,此次美元Libor-OIS息差飙升并非全球系统性风险。从历史数据上看,Libor利率与我国债市走势相关性不大,因此美元Libor-OIS息差对我国债市影响或有限。我国债市未来走势主要受国内基本面和货币政策变化影响。我们认为目前支撑债市上涨的核心动力来自于社会融资增速的下滑,社融下滑表明资金供需改善,也预示后续经济通胀趋于回落。但短期风险包括央行并未大水漫灌、经济通胀下行放缓、美债利率创新高。债市慢牛格局未变,但短期上涨过快,回调则是布局良机。

1。 美元LIBOR-OIS利差创新高

伴随着美联储加息周期的开启,美元Libor利率自2015年底开始也再度进入上升周期。以3个月Libor为例,截至2018年4月20日,3个月的美元Libor利率2.36%,创08年次贷危机以来的新高。而2018年以来3个月LIBOR利率上行了66BP,2016年以来更是累计上行了175BP。

3M美元LIBOR-OIS利差创九年新高。更加值得注意的是,美元Libor利率与OIS(隔夜指数掉期)利率之差也在17年底开始出现大幅上升,表明本轮LIBOR利率的上行不仅是受到美联储加息的影响。所谓隔夜指数掉期,是指将隔夜利率交换成为若干固定利率的利率掉期,而OIS利率是衡量市场对于中央银行利率预期的指标。相比美元Libor利率,OIS的违约风险更小、更接近无风险利率,因此Libor利率与OIS的利差反映了信贷市场资金紧张情况。截至4月20日,3个月美元LIBOR与OIS利差56BP,此前最高曾接近60BP,是09年以来的新高。

3M美元LIBOR-OIS利差创九年新高。更加值得注意的是,美元Libor利率与OIS(隔夜指数掉期)利率之差也在17年底开始出现大幅上升,表明本轮LIBOR利率的上行不仅是受到美联储加息的影响。所谓隔夜指数掉期,是指将隔夜利率交换成为若干固定利率的利率掉期,而OIS利率是衡量市场对于中央银行利率预期的指标。相比美元Libor利率,OIS的违约风险更小、更接近无风险利率,因此Libor利率与OIS的利差反映了信贷市场资金紧张情况。截至4月20日,3个月美元LIBOR与OIS利差56BP,此前最高曾接近60BP,是09年以来的新高。

LIBOR与OIS的利差一度被视为金融风险的衡量指标。08年次贷危机中美元、欧元、英镑、日元等货币的LIBOR与OIS利差均出现大幅走扩;而12年欧债危机中,美元、欧元和英镑的LIBOR与OIS利差也出现明显上升,原因是信贷危机加剧了恐慌情绪,使得离岸市场的融资收紧。但2016年的情况有所不同,当时虽然美元LIBOR与OIS利差走阔,但欧元、日元等利差基本保持稳定,因此并未出现信贷危机。

LIBOR与OIS的利差一度被视为金融风险的衡量指标。08年次贷危机中美元、欧元、英镑、日元等货币的LIBOR与OIS利差均出现大幅走扩;而12年欧债危机中,美元、欧元和英镑的LIBOR与OIS利差也出现明显上升,原因是信贷危机加剧了恐慌情绪,使得离岸市场的融资收紧。但2016年的情况有所不同,当时虽然美元LIBOR与OIS利差走阔,但欧元、日元等利差基本保持稳定,因此并未出现信贷危机。

16年美元LIBOR相比OIS利率的大幅走阔,源于美国货币基金市场的改革。简单来说,美国货币基金包括政府基金(government fund)和优质基金(prime fund)。16年美国的货币基金新规规定对机构优质基金不再使用摊余成本法,而改用浮动计价法计算净值,同时对赎回设限。受此影响,优质基金规模大减,使得依靠货币基金获取美元流动性的机构融入美元的难度增加,从而出现“美元荒”,导致LIBOR利率大幅飙升。

此次类似2016年,仅为“美元荒”。从17年底开始,美元LIBOR与OIS利差再度上升。而与此同时,日元、欧元、英镑等LIBOR与OIS利差却保持稳定。因此本轮美元LIBOR利率的飙升与08年次贷危机、12年欧债危机不同,并非是信贷危机的爆发。而是像2016年一样,由于美国自身的原因导致离岸美元融资收紧,出现“美元荒”。

2。 利差上升的原因何在?

2。 利差上升的原因何在?

2.1 特朗普政策周期下的美元回流

美元LIBOR利率衡量的是离岸美元的融资成本,而17年底以来美元LIBOR相对于OIS的大幅飙升,代表着离岸美元流动性减少、融资成本增加,而这与特朗普的税收和贸易政策有直接关系。

首先,特朗普税改政策从18年开始正式实施,内容包括对大企业所得税率从35%大幅下调到21%;允许企业对设备投资进行一次性费用处理而不是成本摊销,将企业海外回流利润的所得税率从35%下降到15.5%-8%等。此前面对35%的所得税率,很多美国企业选择将利润留在海外。而企业汇回利润所得税率下降叠加美国投资收益上升,使得企业有动力将海外留存利润汇回,形成美元回流的趋势,从而加剧了离岸市场美元的流动性压力。

其次,美国税改法案中有一项“税基侵蚀和反滥用税”(Base erosion and anti-abuse tax (BEAT)),规定自2018年起,近3年年均总收入达5亿美元以上、且向境外关联方支付的可税前扣除款项占企业可税前扣除费用达3%以上的美国企业,应缴纳税基侵蚀与反滥用税,税率为5%(2019年为10%,2026年将升至12.5%)。这是对进口服务、无形资产等增加额外税收,会增加美元的融资成本,减少美元的流出,从而加剧离岸市场美元的融资压力。

2.2 赤字上升,短期国债发行增加

减税虽然可以促使美国企业海外利润回流,短期刺激经济增长,但其负面影响是导致政府收入减少,财政赤字攀升。根据美国国会预算办公室(CBO)按此前参议院税改法案的测算,税改实施的前五年,将增加9000 亿美元以上的赤字,税改的十年后则增加政府赤字约1.5 万亿美元。

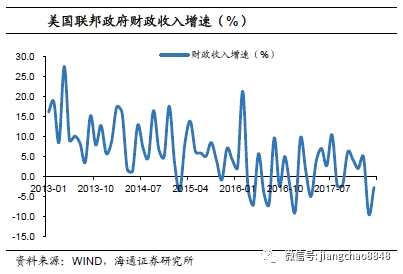

从近期美国联邦政府的财政收支情况来看,18年一季度美国联邦政府财政收入7275亿美元,同比下降0.67%,而2017年同期财政收入的同比增速在3.07%左右。此外,18年一季度美国联邦政府财政赤字达到3748亿美元,同比上升18.2%,其中18年2月和3月单月财政赤字均超过了2000亿美元。

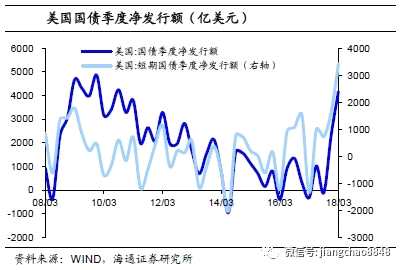

财政赤字加剧的结果就是美国国债的供给增加,2018年一季度美国国债发行总额2.48万亿美元,其中短期国债发行量达到1.94万亿美元,相比17年四季度增加2700亿美元。从净融资量来看,18年一季度美国国债净发行4164亿美元,是09年之后的新高;其中短期国债一季度净发行达到3420亿美元,创下历史新高。短期国债供给的增加,对短端利率形成压制,同时也使得离岸市场的美元供给减少,LIBOR利率飙升。

财政赤字加剧的结果就是美国国债的供给增加,2018年一季度美国国债发行总额2.48万亿美元,其中短期国债发行量达到1.94万亿美元,相比17年四季度增加2700亿美元。从净融资量来看,18年一季度美国国债净发行4164亿美元,是09年之后的新高;其中短期国债一季度净发行达到3420亿美元,创下历史新高。短期国债供给的增加,对短端利率形成压制,同时也使得离岸市场的美元供给减少,LIBOR利率飙升。

2.3 美联储加息周期开启

2.3 美联储加息周期开启

最后,LIBOR利率上行的大背景是美联储加息,从15年底至今,美联储已经先后6次加息,基准利率由0.25%上调至1.75%。而随着美国逐步退出宽松周期,短端利率水平也跟随上涨,除美元Libor利率外,短期国债利率、票据利率等均大幅上行。

而在3月的议息会议中,美联储上调了对明后两年的利率预测。预期2018年将有3次加息,2019年有3次(之前预测2次),2020年有2次(之前预测2次)。期货市场数据显示,当前市场对2018年加息次数的预测也为3次,年内再度加息时点或在6月,概率高达98.4%。

美联储加息周期的开启,意味着08年金融危机后的宽松周期终结,货币政策步入正常化。美国是全球流动性的“总闸门”,此前的美联储的量化宽松政策之下,美元流入全球市场,带动全球开启了一轮宽松周期。而目前美联储连续加息缩表,宽松周期面临终结,美元也将从全球逆向回流美国,LIBOR利率的飙升则成为这轮“美元回流”的信号之一。

3。 对我国债市的影响有限

3。 对我国债市的影响有限

3.1增加企业美元债务负担

尽管美联储已经开始逐渐用SOFR等利率取代美元Libor,但目前美元Libor仍是证券和信贷市场重要的定价基准,APRC数据显示,有200万亿衍生品和贷款挂钩美元Libor,美元Libor的飙升无疑将增加美元债务负担。

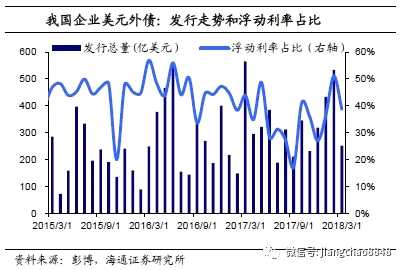

从我国情况来看,数据显示,目前我国存量企业美元外债(债券及借款)约7200亿美元,其中30%的比例为浮动利率,不少美元债务是以Libor为基础利率进行定价,美元Libor的飙升无疑将增加企业外债压力,反映为3月新增外债同比环比均减少、且浮动债务比重减少。具体来看,18年3月三个月美元LIBOR上行29BP,同期我国企业外债同比和环比分别减少310和280亿美元,浮动利率占比39%、环比下降12个百分点、同比下降5个百分点。

3.2 对我国债市影响有限

3.2 对我国债市影响有限

此次美元Libor-OIS息差走高源于税改、美债发行等因素,使得美元从离岸流向在岸,造成离岸美元结构性短缺,且在“美联储加息+减税+贸易保护”的三重政策叠加下,不排除离岸美元的流动性压力出现进一步上升的可能。美元Libor飙升对美债的负面影响主要包括两点,一是短端利率传导在岸美元资产利率,二是抬升外国投资者的对冲成本,使得扣除对冲成本后的美债利率收窄。

但在欧、日等Libor-OIS利差基本保持稳定的前提下,此次美元Libor-OIS息差飙升并非全球系统性风险。而且,从历史数据上看,Libor利率与我国债市走势相关性不大,比如2014年至2015年Libor利率基本稳定,而我国债市却经历了一轮大牛市。因此目前来看,美元Libor-OIS息差对我国债市影响或有限。我国债市未来走势主要受国内基本面和货币政策变化影响。

我们认为目前支撑债市上涨的核心动力来自于社会融资增速的下滑,一方面融资下滑改善了资金供需,另一方面,社会融资代表了实体经济使用的所有资金,其实也是经济的领先指标,融资下滑预示后续经济通胀趋于回落。因此,本轮债市上涨主要靠压缩影子银行、规范政府举债、抑制居民加杠杆,融资需求回落带来利率下降,利率降得慢但更可持续。但从短期来看,由于央行并未大幅放水,加之4月份以来经济和通胀下行的势头放缓,以及美债利率创新高,均制约国内短期利率下行。因此我们认为债市慢牛格局未变,短期上涨过快以后不排除调整可能,而债市回调则是布局良机。

关键词:

审核:yj115

编辑:yj127

利率,OIS,利差,增加,亿美元